万亿快手电商:从何处来 到何处去

5月22日,快手发布了其2023年一季度财报,作为中国经济中也许仍然是最有活力的赛道——短视频直播行业唯一的上市公司,快手的财报难得地向我们展示了,这个领域的发展势头。

同时,快手电商业务即将走向万亿规模。直播电商行业从诞生到壮大,走过了无数的喧嚣,而今不再有人怀疑这一商业模式是否合理,人们早已欣然接受它成为电商行业重要的一个分支。

在财报数据之外,快手还向市场传递了电商业务走入深水区后变革的决心,这份变化同样与直播电商整个行业的发展息息相关。

本文除了简要分析此次季度财报的业绩表现之外,将重点分析快手电商走向万亿规模的若干问题:

快手电商是如何走到今天的;

什么是快手电商最核心的特质;

为什么是快手;

快手电商向何处去;

我们如何看待快手电商的未来。

1

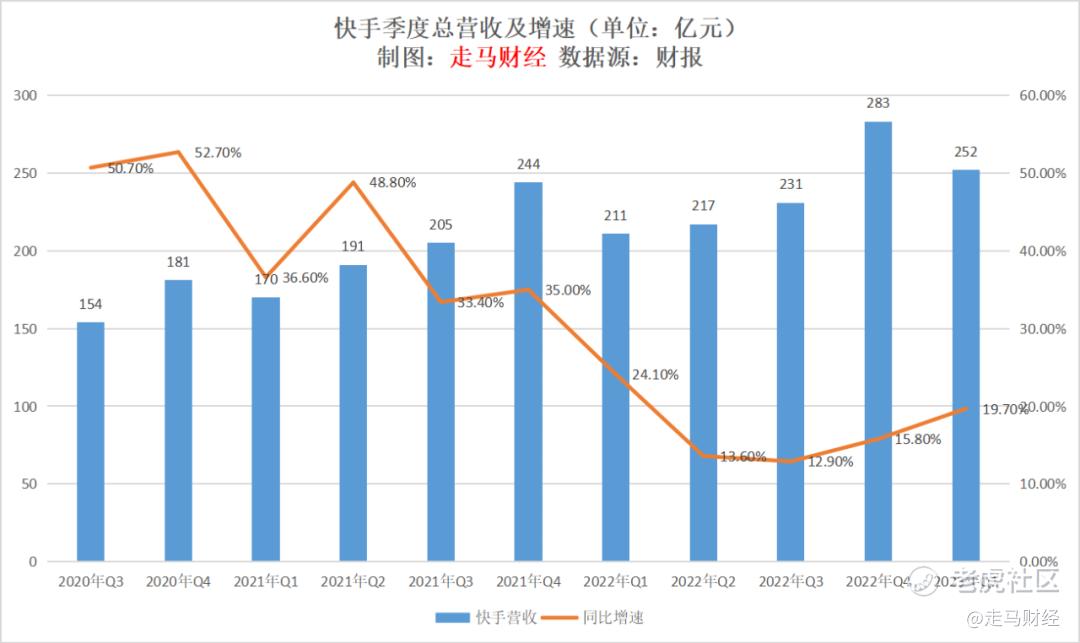

2023年一季度,快手营收252亿元,同比增长19.7%。

此前彭博一致预期为245亿,快手此次业绩表现超出市场预期,19.7%的同比增速也是过去4个季度最高,展示了快手跟随经济复苏步伐的稳健表现。

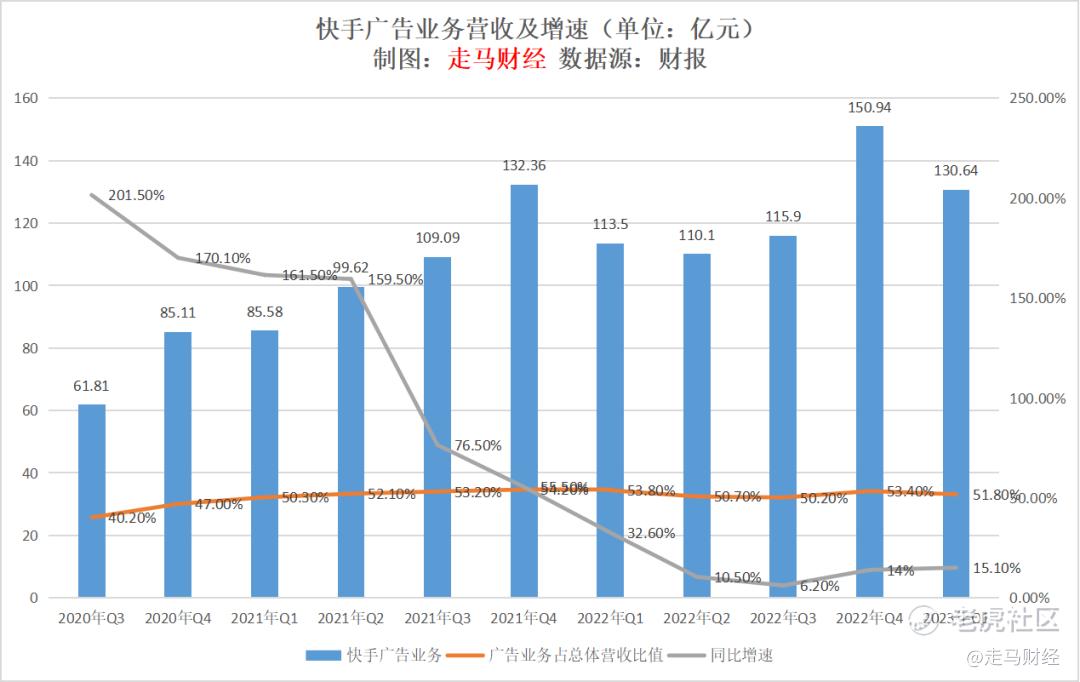

分业务来看,快手营收的大头广告业务一季度创收130.6亿,同比增长15.1%,该增速偏中性略超市场预期,拆开来看的话,来自电商及达人投流的内循环广告增长势头更快,这进一步表明电商业务已经成为快手生态的基石,为整个平台赋予了更强的韧性。

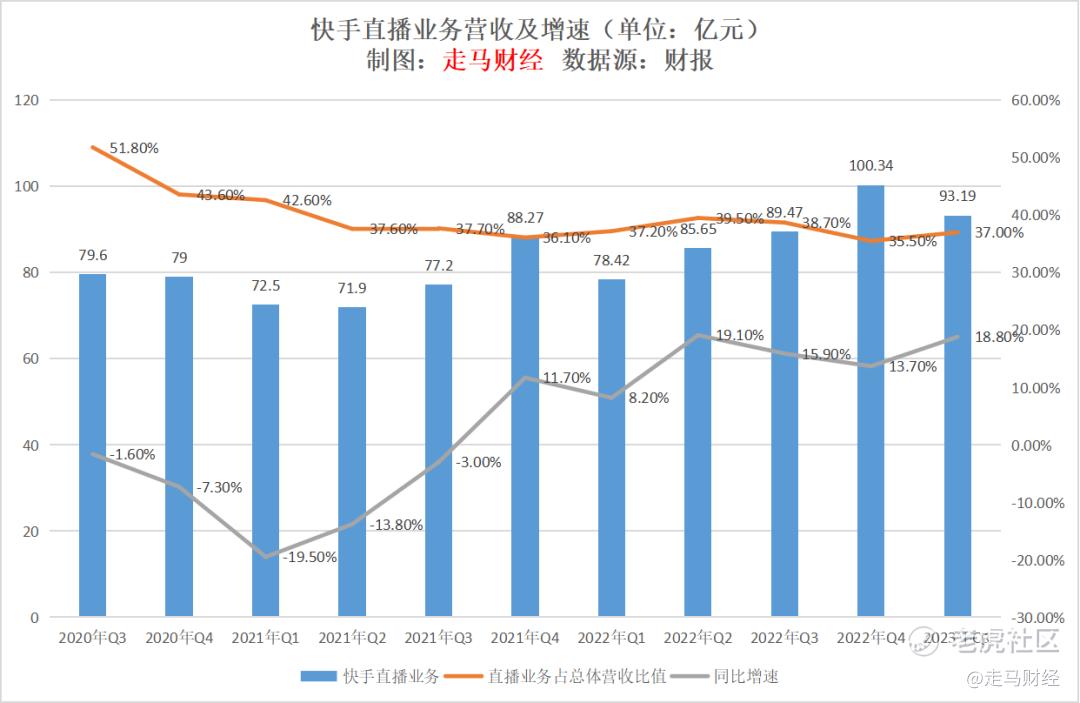

受益于进一步加强与直播公会的合作,快手直播业务Q1录得18.8%的高增长,一季度,快手强化优质主播与平台的合作关系。数据显示,一季度公会活跃主播数量同比增长超140%。

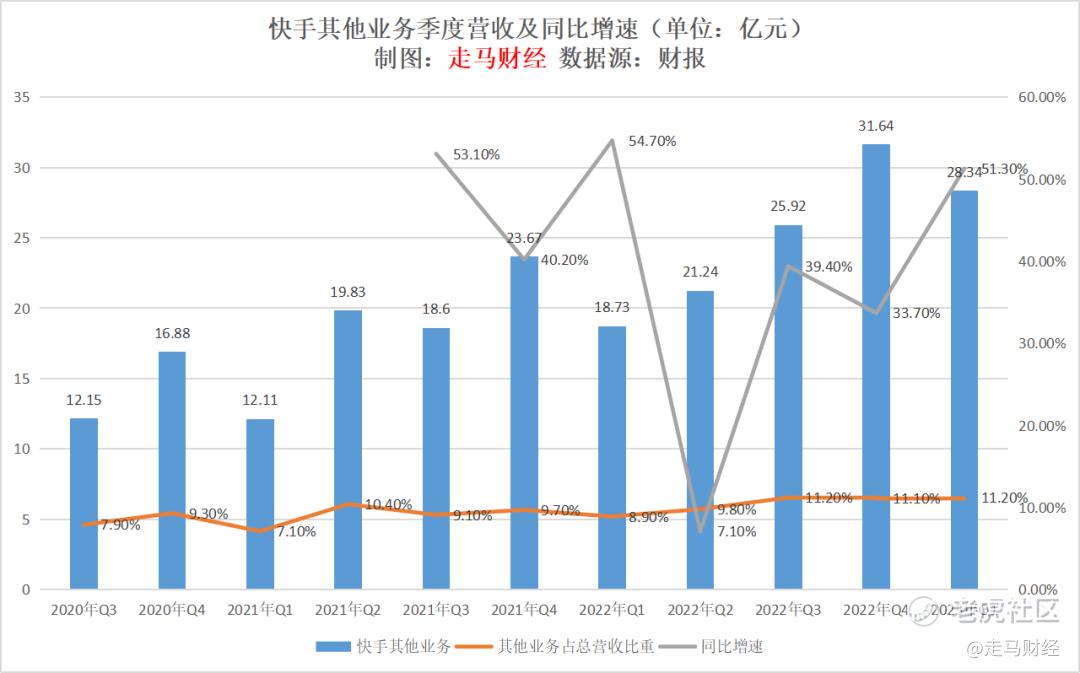

其他业务主要包括来自电商业务的佣金收入,本季度录得51.3%的高速增长,远超市场预期。2023年一季度开始,快手可以通过快分销抽取佣金,按照快手电商2200多亿的季度GMV规模,其佣金变现率近1%左右,在电商行业处于低位,未来有较大的提升空间。

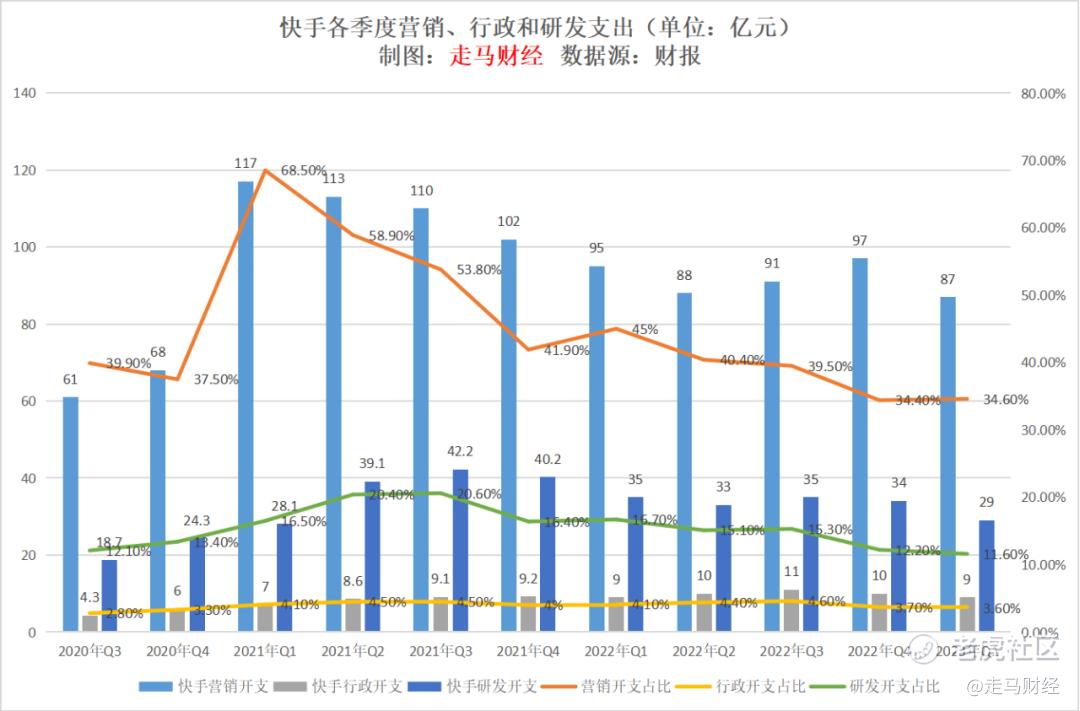

在营收超预期的同时,快手本季度的开支仍然延续降本增效趋势,且力度较大。

营销开支环比减少10亿,同比减少8亿,营销支出占营收比值处于历史性低位区间。

科研支出同比、环比均明显下降,行政支出也处于过去7个季度历史低位。

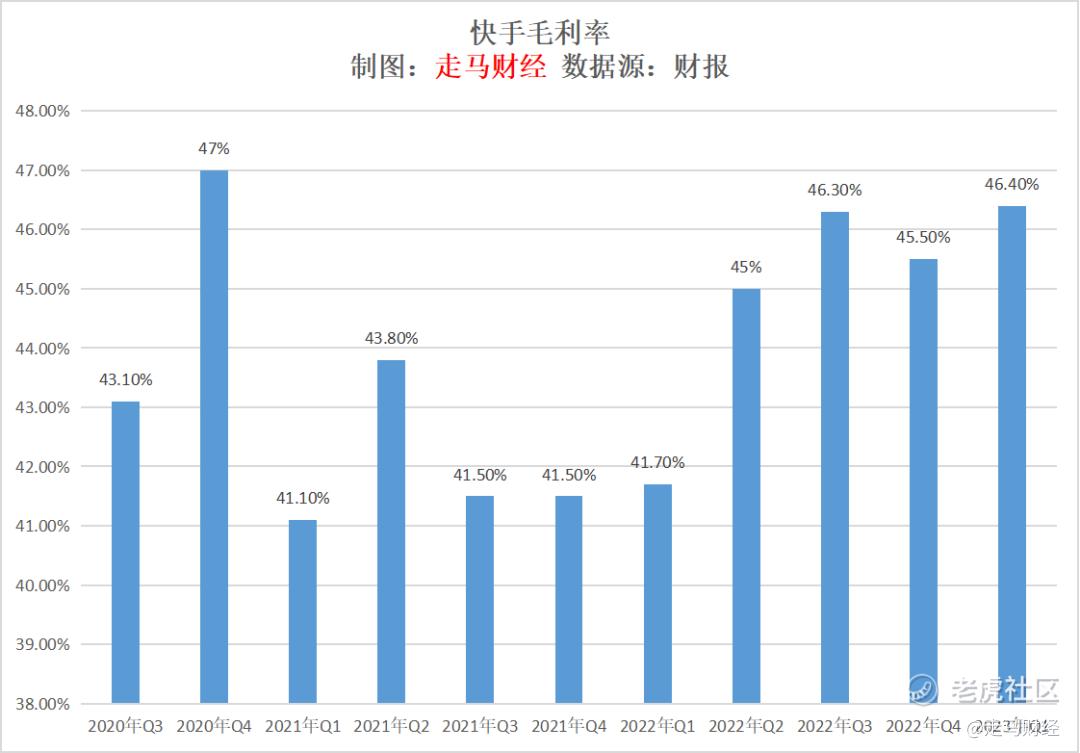

受营收增长和费用支出减少影响,快手本季度毛利率创上市以来新高。

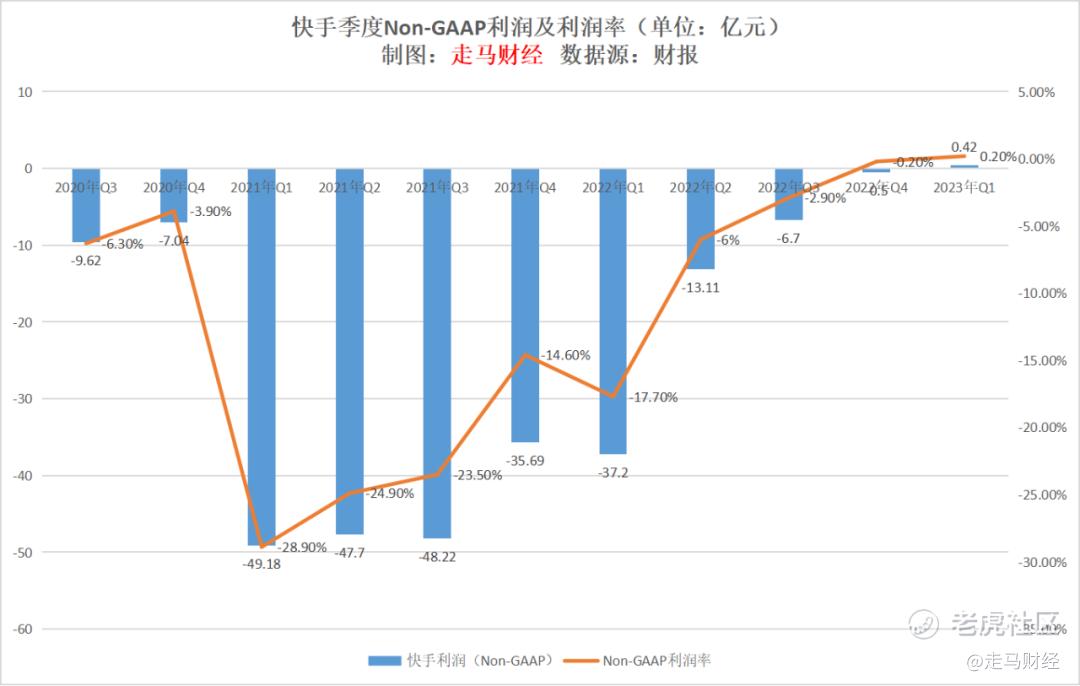

同时,其Non-GAAP利润也实现上市以来首次盈余,经调整净利润4200万。

随着营收继续增长,我们认为快手未来各项支出的比重仍有下降空间,尤其是营销支出占营收的比重,但是绝对数值的下降可能已经走到尽头,未来的利润释放更依赖高效率的营收增长驱动。

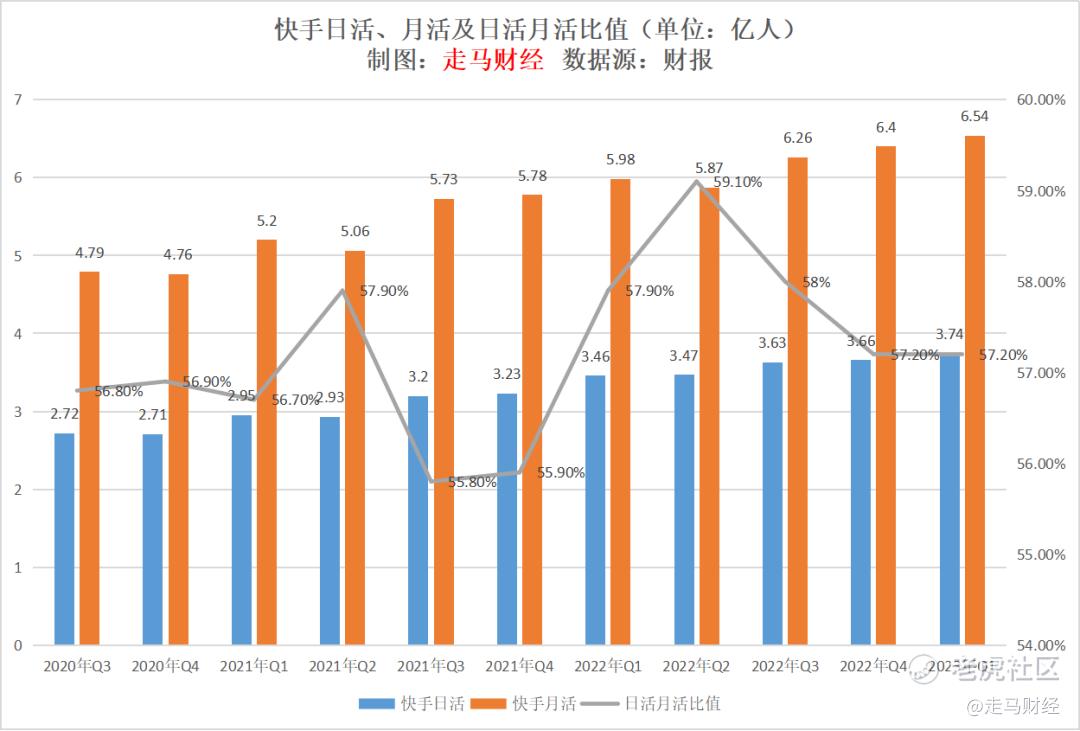

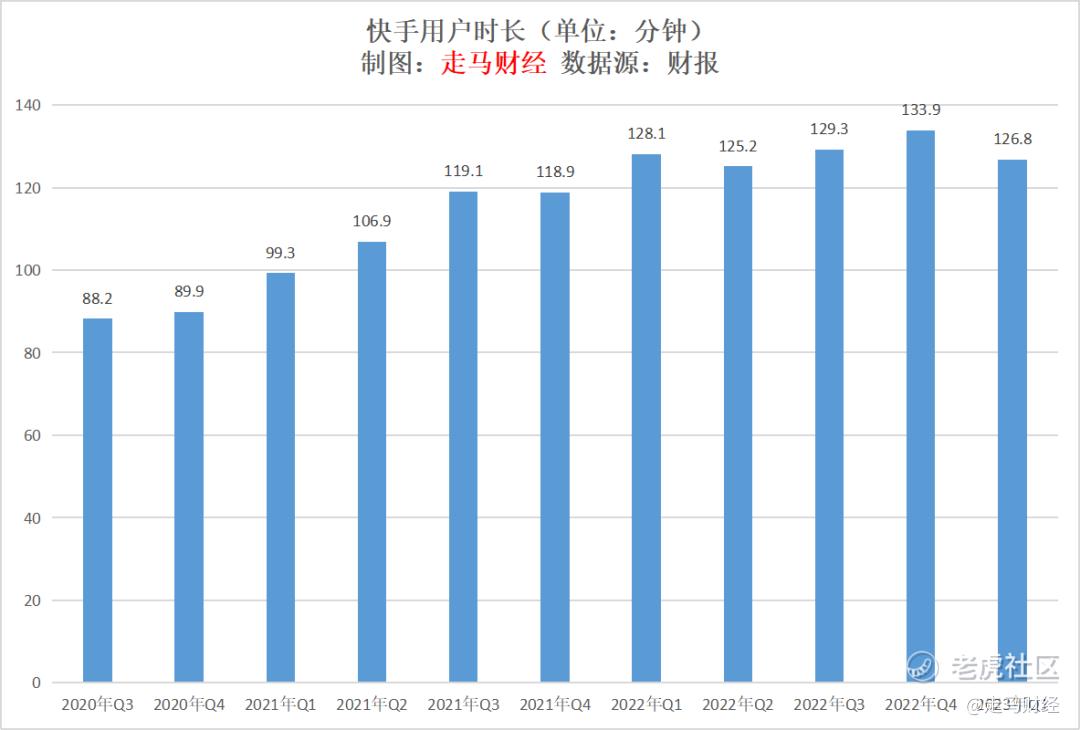

运营数据层面,快手日活、月活均创历史新高,一季度有春节助力,这一表现算是符合预期。

一季度日均用户使用时长126.8分钟,同比环比均有所下降。由于这是疫情结束后的第一个完整季度,消费者开始拥抱线下生活,在新用户增速表现不错的情况下,这一数据的下滑也在情理之中。

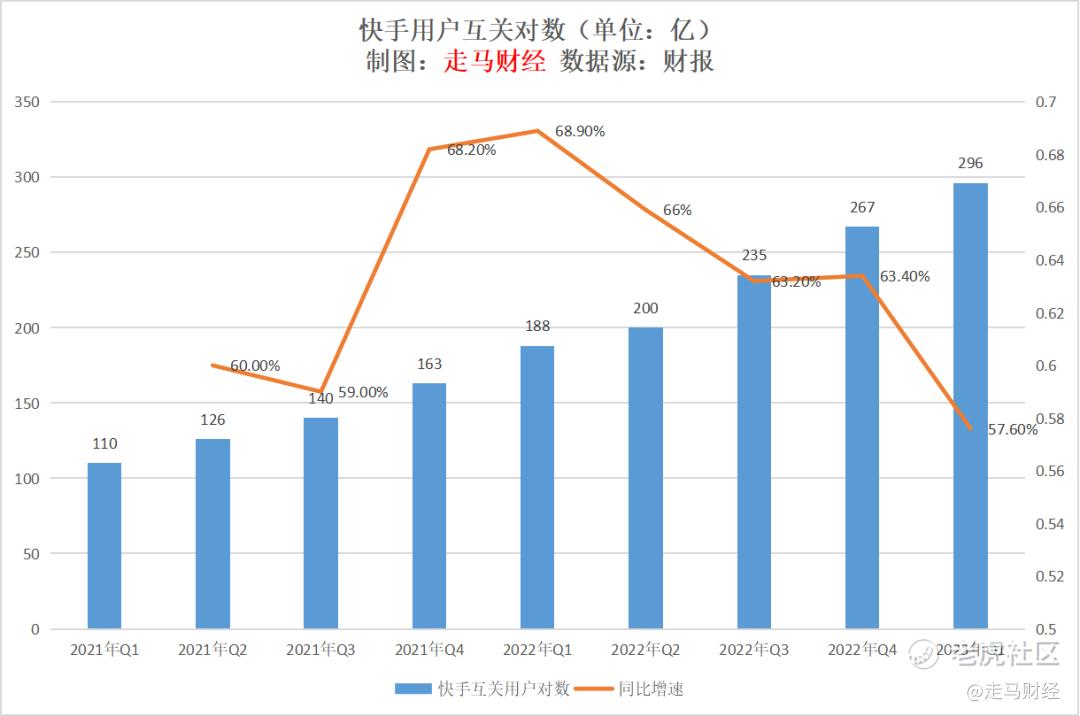

快手用户互相关注对数本季度达到296亿对,同比增长57.6%,仍然处于高速增长阶段,表明快手用户的社区粘性仍在不断增强。

2

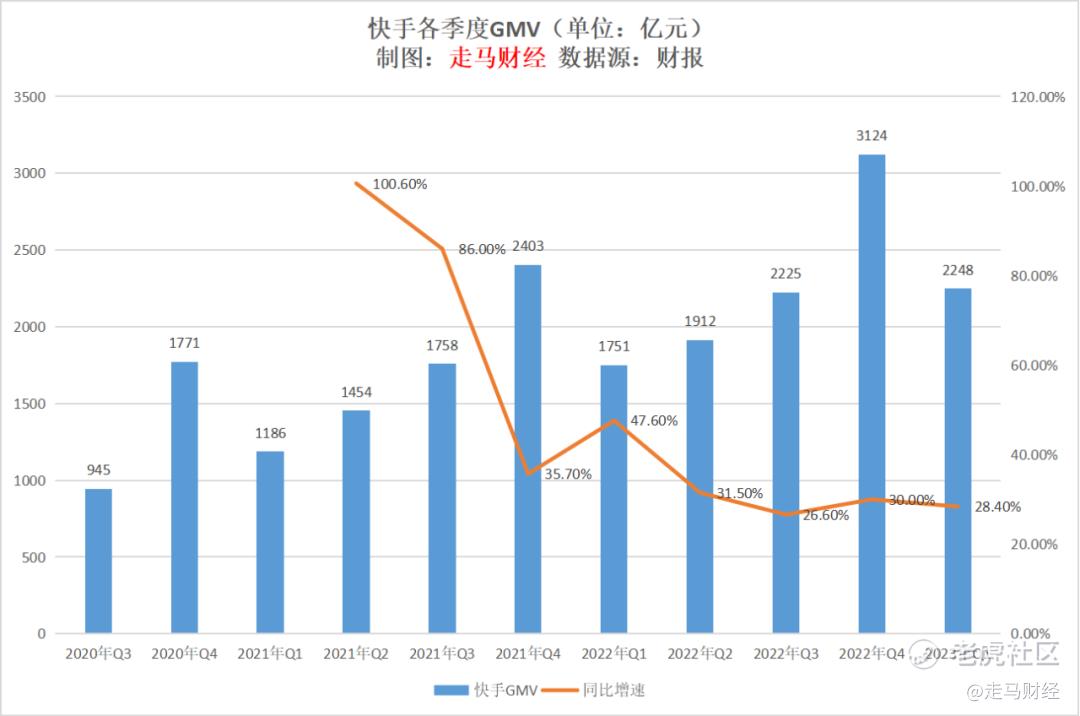

除上述业务表现之外,最受市场关注的,仍是快手在电商业务的进展。财报显示,Q1快手电商GMV达到2248亿,同比增长28.4%。

同期中国网络零售总额季度同比增速约8.6%,快手GMV增速3倍于行业整体增速,表现强势。

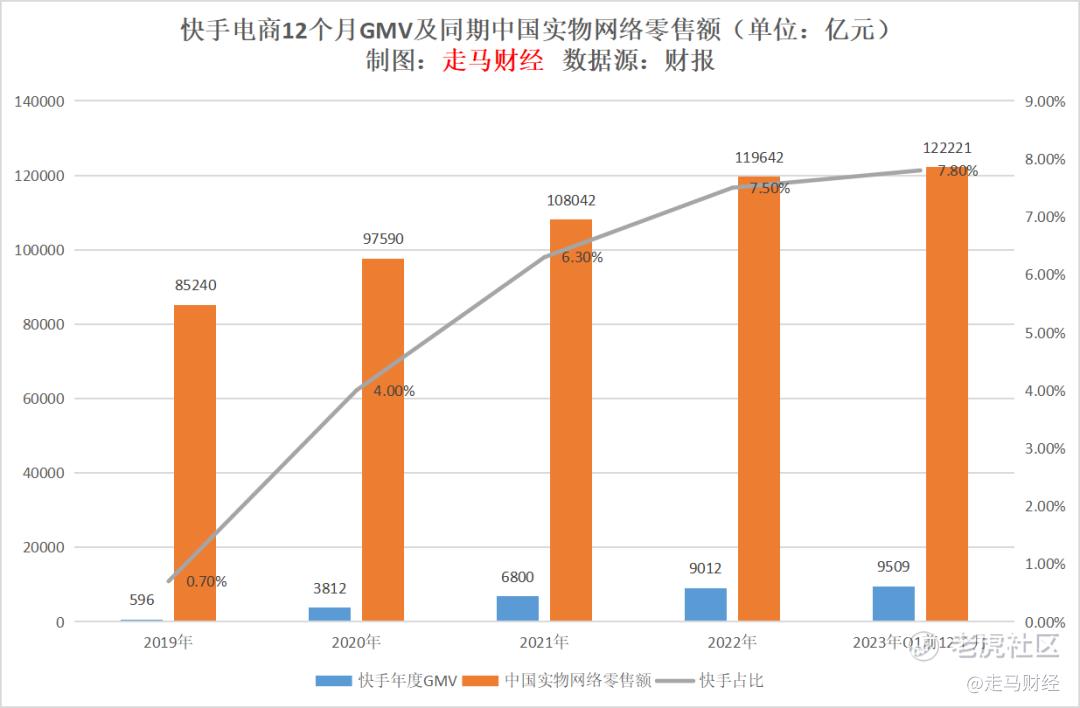

截止3月31日的过去12个月,快手电商GMV达到9509亿,占同期中国实物网络零售额的比重达到7.8%,2022年底该比值为7.5%,2019年该比值为0.7%,这表明快手电商一直处于快速拓展市场份额阶段。

2011年,快手推出原创移动应用程序GIF快手;2013年,快手推出视频社交平台;2016年,快手推出直播功能,作为平台视频业务的自然延伸;2018年底,快手才推出直播电商业务,并迅速发展壮大;4年半后的今天,快手电商业务规模已经接近1万亿规模,如果没有意外,这一数据有可能在今年二季度实现(以过去12个月算),最迟将在三季度达成。

从0做到1万亿元交易额,沃尔玛花了超过30年——成立于1962年的沃尔玛,在1995年销售额也只有936亿美元;京东花了大约19年——1998-2017年;亚马逊花了大约18年——1994-2012年;淘宝花了大约10年——2003-2013年;快手将只花不到5年——2018年底-2023年中。

3

如果我们对零售,或者说电商行业有基本的认知,应该很清楚,流量可以撑起一定的销售规模,但是不可能撑起万亿生态,如果靠流量就能做大电商,那么百度和腾讯早就应该是中国电商的王者。

实际上,真正能撑起一个电商平台长期增长的,是它独一无二的特质,用哲学的话说,首先要解决“我是谁”这个问题。

只有那些真正让你在行业中脱颖而出的特征,才是驱动你吸引数以亿计的消费者的核动力。

从这个角度来看,淘宝的核心特质,是万能;京东的核心特质,是快速;而快手电商的核心特质,是信任,真正让快手脱颖而出、持续吸引亿万消费者的,是它的半熟人社交关系,是它的社区氛围,是平台不断塑造的信任关系。

直播不是快手电商的底层核心特质,淘宝也有直播电商,做得也非常不错;抖音也有直播电商,几乎所有的电商平台都有直播电商,快手电商的表皮是直播,内核是信任。

除了平台信任和品牌信任,因为快手的社交属性,在老铁们的直播间里,主播们肆意挥洒青春和热情,观众们全情投入欢笑与泪水,这种人与人的信任关系也得到自然延伸。

实际上,在2018年推出直播电商业务以前,每天已经有超过100万用户在快手的评论区里留言,想买视频中出现的某样东西,快手电商的推出只是基于这种信任关系的顺势而为。

4

“信任电商”解释了快手电商迅速发展中“我是谁”的哲学问题,以下几点则向我们展示了,快手电商的第二个哲学命题:我从哪里来。

具体地说,就是它到底是怎么发展到今天的。

毫无疑问,快手电商首先迎合的,是视频化浪潮。

4G和WiFi服务的普及,视频作为更丰富的媒介,与电商结合,很好地解决了商品展示中立体、丰富、生动的特征,更容易满足消费者逛的需求。

直播间的氛围感,主播的人格特质,早期品牌方处于去库存压力,对新渠道给予的价格扶持,进一步引爆了这种需求。

而直播间少量爆品的模式,又进一步形成主播的筹码,使得品牌方更进一步倾斜资源到直播间,疫情加速了这一进程。

每一次媒介的变迁,背后都孕育着巨大的消费习惯迁移的机会,快手无疑是这一轮变迁的受益者,也是推动者。

从更深层次来看,直播电商大幅扩大了社会供给。我们看看今天活跃在直播间里的主播们,不管是种水果的农民伯伯,还是像辛巴、佳琦这样的头部达人,抑或是一些改行的明星,在直播电商诞生以前,他们本不可能成为商业零售的供给侧力量,是直播电商赋予了他们这一历史性的机会。从另一个角度来说,直播电商也为大量人群创造了新的就业机会,新的阶层跃迁的机会。

传统电商基于品牌的创业成本、周期已经比线下低很多,而直播电商让一些大学生,甚至是没上过大学的人们有了创造一番巨大的事业的机会和可能。

这种造富的功能,注定了它可以在一定程度上重构零售行业格局。

再仔细往里看,我们会意识到,直播电商并不是简单的需求替代。有大量消费者原本生活在线下消费的世界里,这种人不限于乡村地区,城市阶层也大有人在,由于短视频和直播的普及,基于对主播人格特质的认可和喜爱,或是受好物低价的感官刺激,大量新用户开始通过直播间购物。

这些人有些是无力尝试传统电商的功能,有些是固执地抵抗线上购物的人群,直播电商扩大了电商的用户覆盖范围。

即便是对于已有的电商用户,直播间热闹的氛围、新奇的展示方式,也会刺激产生大量原本可能不存在的需求,这些都构成了直播电商创造的行业新增量。

传统电商里也有信任,它的信任关系,是基于用户与平台、商家之间的关系建立起来的;直播电商增加了一层达人的关系,产生了用户与达人的信任关系、商家与达人的信任关系,以及达人与平台的信任关系。

尤其是用户、商家与达人的信任关系,使得达人成了一座桥梁,扮演了买手与推销员的角色,买手对应的是消费者,承担搜集需求、确保质量、确保低价的责任;推销员对应的是商家,承担匹配需求、确保销量、确保不乱价的责任。

而平台则扮演多方利益平衡的角色,当然,首要的应该是保护消费者权益,以消费者为中心。

如果基于平台、品牌、人的综合信任机制足够成熟可靠,我们就可以看到:新用户更加敢下单,老客户更愿意复购,一些高决策成本的行业也有了不一样的机会,比如大额消费类的汽车,还有珠宝玉石这类门槛很高的非标品。

5

程一笑是快手的创始人,也是快手目前的CEO。

“作为快手CEO,我来直接负责电商业务,这体现了我们快手对电商业务的高度重视和期待。”

这是程一笑在2023年快手电商引力大会上说的,几乎是给自己下的军令状了。

他还在这场大会上说过:“快手电商的初心,就是让老铁们过上好的生活。”

初听上去,以为他说的老铁是商家/达人,让他们赚到钱,过上好的生活。

后来,他补充说,好的生活,可以不贵。

才明白“初心”里的老铁,指的是消费者。

不论是出于用户需求,还是行业衍变,直播电商都到了某个临界时刻:直播电商,归根到底还是电商,需要回归电商零售的经营本质。

这种回归,从消费者角度看,是迎合他们在短视频平台购物从冲动性需求走向确定性需求;

从商家/达人角度看,是满足他们从直播电商,向直播+短视频+商城+搜索+推荐的全域经营扩张;

从平台治理的角度看,它是对商家/达人的优胜劣汰,是对消费者的保护,对生态系统信任关系的维护。

具体而言,快手电商基于商品力、内容力、服务力提出了三个经营风向标:低价好物、优质内容、贴心服务。

围绕这三个风向标,快手又推出了三个评价体系,平台会根据分数的高低给商家正向的流量激励,商家经营行为和流量激励挂钩,这是快手电商未来最核心最本质的变化,而这个变化指向的其实是鼓励商家更加的重视全域经营,商品、内容、服务缺一不可。

简单来说,未来,商家在快手需要以店铺经营为核心,以“自播”+“分销”的双循环去驱动生意增长。同时,平台将会以“短视频+直播”为核心的“内容种草”场域,和以“搜索+商城”为核心的“泛货架”场域,作为未来发力的两大方向。

金刚怒目,菩萨低眉。

除了细化平台治理规则,平台自然也会拿出足够诚意引领优质商家/达人不断提升经营水平。

这次,快手就拿出了600亿流量做川流计划,所谓川流计划,简单理解就是让达人直播与品牌自播联动。

具体来说,川流计划是快手电商2023年推出的优质商家流量激励计划。只要商家完成“让达人分销自己的商品”和“开播”两个动作,就可以瓜分全年600亿直播流量。

除此之外,货架商城在一季度已经对部分用户开放一级入口,而泛货架涉及从直播间到推荐、商城、搜索、店铺等多个交易场景,通过人找货+货找人两种模式,可以承接更多确定性消费。

根据财报,一季度来自搜索和商城页“猜你喜欢”信息流的交易增长均超过100%,整个泛货架的GMV已经占到平台的10%。

6

阿里巴巴2023财年(2022年4月1日-2023年3月31日)国内核心电商GMV大约8万亿,淘宝直播大约8000亿,占平台整体的大约10%。

快手直播今年一季度泛货架电商GMV规模大约是整体的10%,过去12个月计算,这个比例可能只有5%左右。

也就是说,货架电商在阿里核心电商体系内占比90%;而快手按年计仅大约5%。

这是巨大的间隙,也孕育着巨大的机会。

随着消费者越来越习惯通过快手购物,确定性的购物心智会逐渐提升。

2023年Q1,快手电商泛货架场域流量同比增长58%,GMV增长76%,基于搜索和商城页面“猜你喜欢”的GMV增长超过100%,这些都表明用户购物心智在提升,人找货的模式在加速扩张。

考虑到当前经济复苏较为温和,且未来具有诸多不确定性。

基于悲观的假设,未来5年内,快手泛货架电商GMV占比提升到25%——最新季度单季度已达到10%,如果你了解行情概况,应该知道这是非常容易实现的目标。直播电商由目前的大约9000亿(截止3月31日的最近12个月)提升33%至12000亿,货架电商达到4000亿,合计达16000亿,即2027年底前的GMV年复合增长率达到约12%。

基于中性的假设,未来5年内,快手泛货架电商GMV占比提升到40%,直播电商由目前的大约9000亿提升40%至12618亿,平台总GMV达到21030亿,对应5年GMV复合增长率为约18.7%。

基于乐观假设,未来5年内,快手泛货架电商GMV占比提升到总体的60%,直播电商由目前的大约9000亿提升50%至13500亿,平台总GMV将达到33750亿,对应未来5年GMV复合增长率约30%。

泛货架电商模式下,商家无需支付达人直播佣金,将有更多的货币化空间流入平台。当消费者拥有更强的购物心智,也意味着平台的运营成本有望下降,对品牌的吸引力将大幅提升,有望获取更高的广告市场份额。

无论怎样,货找人与人找货两种商业模式都将互相渗透,融合在一起,快手电商能否利用自己在货找人领域积累的内容优势和信任基础,在人找货领域取得突破,不仅关乎快手电商的行业高度,还关乎快手整个生态的商业化成就。 $快手-W(01024)$ $京东集团-SW(09618)$ $阿里巴巴-SW(09988)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。