腾讯音乐Q1:只能在存量客户里挖呀挖!

昨日盘后,腾讯音乐发布一季报,今日港股股价下跌近4%。

为什么市场对这份财报不看好?

从收入来看,腾讯音乐一季度走出低谷,重回增长,同比实现5.4%的涨幅,净利润达到12亿,同比大增85%:

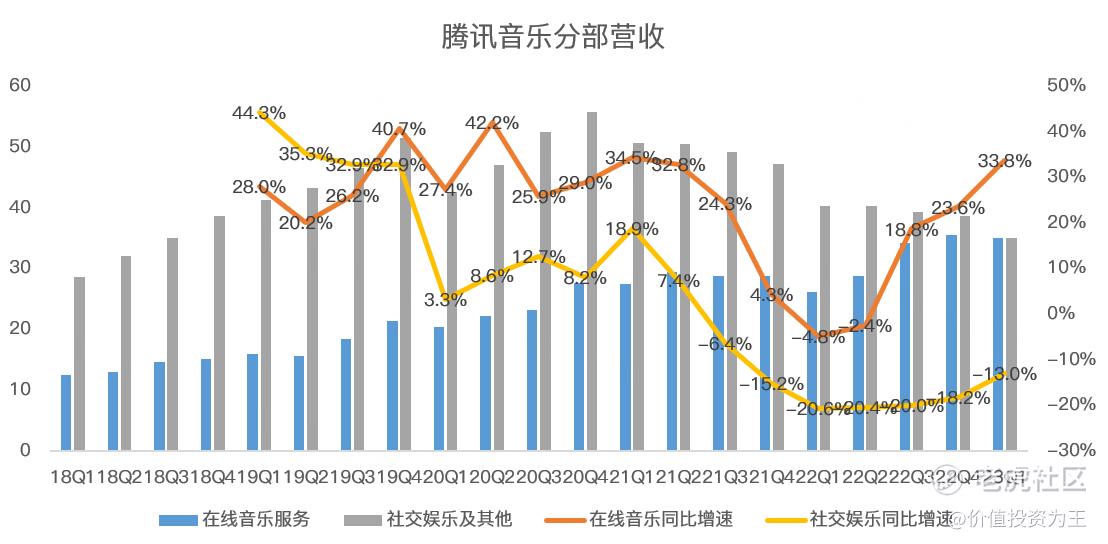

分业务来看,在线音乐收入35亿,同比增长33.8%,社交娱乐服务营收35亿,同比下滑13%:

在线音乐收入表现相当亮眼,而且即将超越社交娱乐服务,荣登第一大收入来源。

但是,在线音乐收入的增长并不是量价齐升,而是拼命在存量客户里挖呀挖,让更多的白嫖党变为付费用户,同时逆势提价。

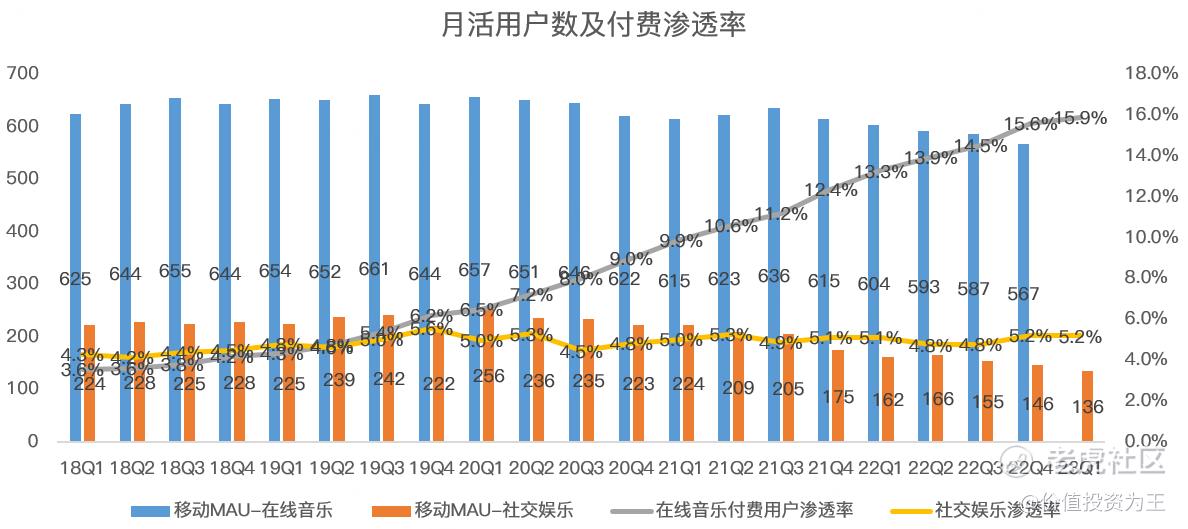

比如,本季度腾讯音乐不再公布移动端在线音乐月活跃用户数,而是将IOT设备进行了合并,在之前的文章中,我说过,一旦互联网公司不再公布某项数据,必然是该数据十分难看。

即使拿合并后的数据算,腾讯音乐的在线音乐月活跃用户数也同比下滑6.9%,从趋势上看,腾讯音乐的基本盘已经明显见顶!

虽然基本盘见顶回落,但音乐付费用户比例提高至15.9%,创历史记录!

社交娱乐服务继续拉胯,月活用户数同比下滑16%,付费比例维持在5.2%,继续提升概率较低。

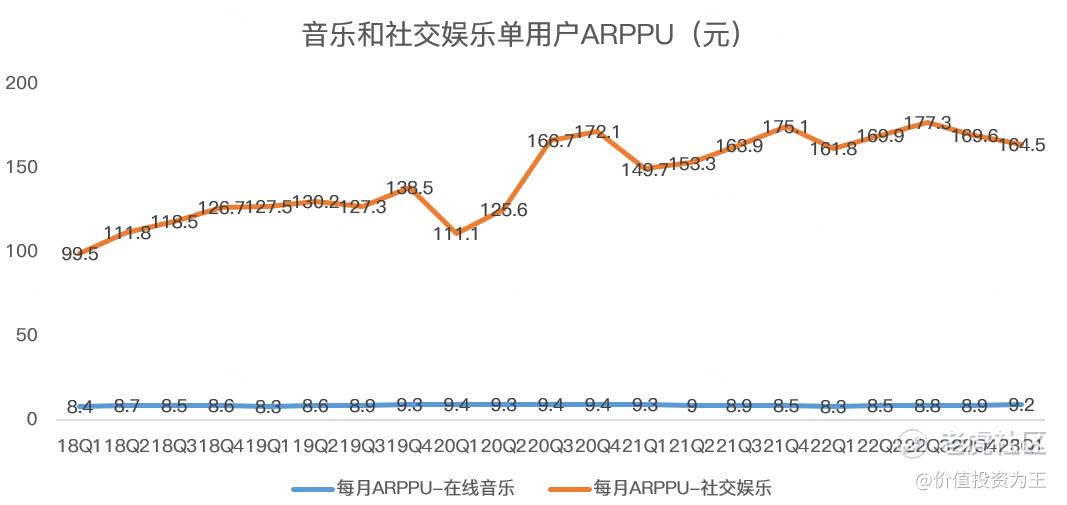

从单用户收入来看,在线音乐一季度为9.2元,较去年同期增加0.9元,社交娱乐为164.5元,同比增加2.7元:

由以上数据来看,腾讯音乐未来只能在已有的用户中深入挖掘,尽量将更多的用户转为付费用户,而社交娱乐服务已经毫无前途可言。

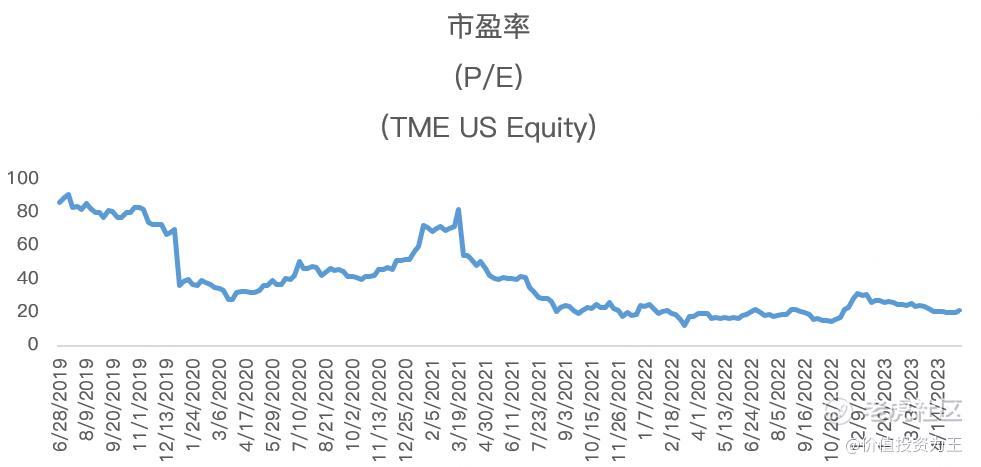

从估值上看,腾讯音乐市盈率为21倍,虽然不贵,但对比未来个位数的增速,似乎也不便宜,这或许是一季报发布之后,股价反应平淡的原因:

$Nabtesco Corp.(NCTKF)$ $腾讯音乐-SW(01698)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

20

举报

登录后可参与评论

这么看来,腾讯音乐已经到头了吧

要是让我付费,我就直接不用了,哈哈

这样的方式会失去更多潜在客户吧

存量用户多付费也是一种增长方式

腾讯音乐的社交收入有啥啊