回顾历史行情,看停止加息后的股债走势

编者按:随着美联储的连续加息,美国银行业局部风险不断酝酿,虽然市场运行尚且良好、那些搭上了风口的科技巨头更是涨势喜人。但我们仍有必要回顾历史上的市场演绎,为今后的策略调整做好准备。

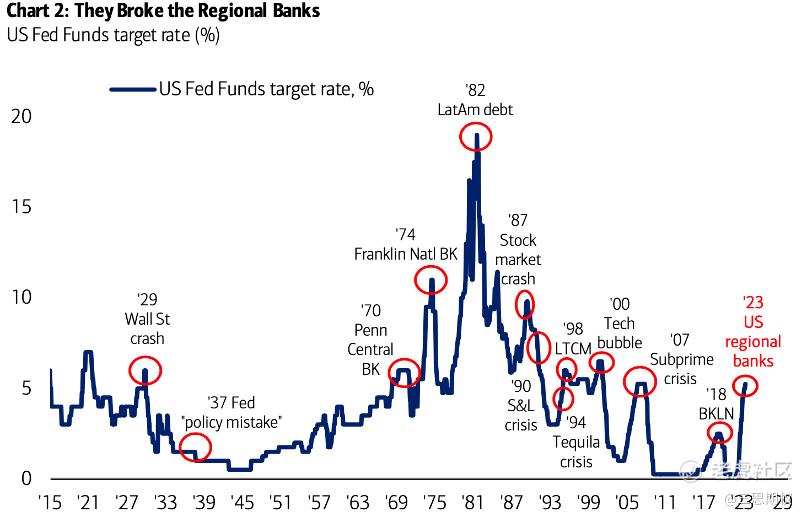

图:本轮加息周期已经引发美国局部银行业危机

图:美国区域性银行股指数一路向南

图:在加息压力下,未盈利的美国科技股一路向南(上半图);而有钱有资源的美国科技大巨头,却愈发火热强势(下半图)。

本轮美联储加息的一大负面后果就是引发了局部的银行业危机。目前,宏观范式大转换已经成了一门显学,但本轮美国银行危机和潜在衰退在近二十年又不是特别典型,我们可以先回顾一下冷战时期的宏观案例。

历史上的市场走势

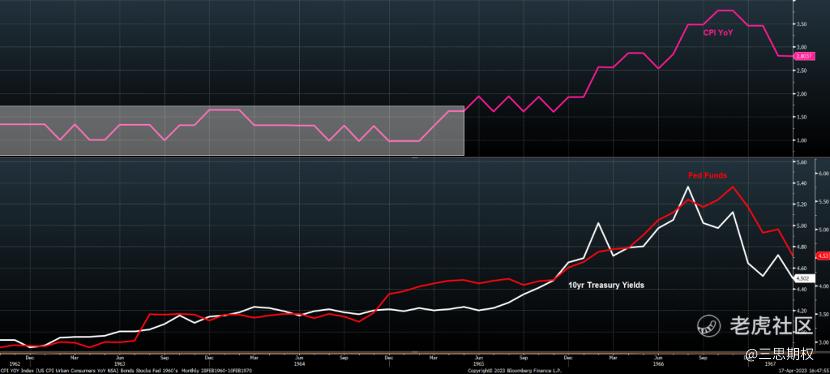

如果非得“刻舟求剑”,那么从通胀水平来看,当前的宏观背景和60年代末、70年代初非常像。其实不仅是通胀走势类似,今天的银行流动性危机在60年代也能找到对应。

1965年是美国经济扩展的第六个年头。65年底时,失业率较低,通胀也很温和。但好景不长,60年代末约翰逊总统“大炮和黄油”政策出台后,需求大涨,推动CPI在九个月内从1.7%涨到3.7%(当时经济体已经满负荷运行),速度之快让美联储和债市猝不及防。下图为60年代的CPI增速和美联储政策利率、十年美债收益率。

图:60年代CPI增速,央行利率和十年美债收益率

国债收益率上升本不是个问题,但由于当时银行业风控不力,高利率对银行业务产生了很严重的影响。经历60年代初期的低利率、低通胀环境后,传统的企业贷款利润越来越差、竞争越来越大。为了提高收益率,银行不得不为资金寻找新的增长点,其中一项就是投资地方政府债券。从1960到1965年,商业银行在地方债市场里的比重从7.5%增加到12%。

另外一个选择是投资更长期的国债。1965年时,银行的长久期资产中,5年以上的占比51.5%,10年以上的有25.5%。在贷款久期拉长的同时,银行的资金来源却愈发依赖短期的批发融资市场,用大额存单向其他金融同行借钱。

众所周知,银行生意的本质就是管理短久期负债和长久期资产的流动性错配问题,而在1965年,久期的错配现象在美国银行非常显著,甚至可以说是到了危险的境地。

约翰逊总统宣布加强国防军费和国民福利之后,美国企业又出现一轮融资扩张的高潮,即便是利率上涨也打不住。显然,银行也不希望错过这个赚钱的机会。银行开始变卖资产国债地方债、减少超额储备金,以便筹措资金多向实体放款。相应的,银行资产的流动性比例也开始下降。

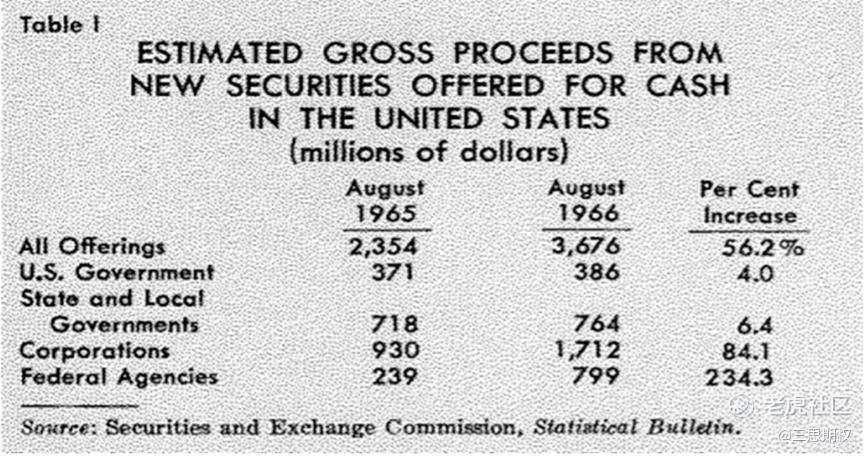

当时美国政府也急需用钱(下图),随着利率上升,国债收益率也水涨船高。更雪上加霜的是,1966年4月中,美联储开始着手收紧货币政策。量价双管齐下,美国信用体系的风扇“锵”的一声被卡住了。

图:1965年和1966年美国证券融资组成,企业融资(+84.1%)和联邦政府融资(+234.3%)大幅上升

对银行影响最直接的货币政策是Q条例,该条例规定了活期存款利息发放的上限,1966年这一上限是5.5%。当时市场共识是,利率超过5.5%后,央行会放松Q条例约束,允许商业银行提高存款利率,合理竞争吸引储户。但事实时,市场错判了货币当局,Q条例并没有放松。当债券收益率涨到30年来的最高点6%之后,银行存款不再有吸引力,存款开始流出,银行的资金来源断崖式下降,1966年时几乎停滞,贷款量也大幅缩水。

当年一位经济学家Albert Wojnilower这样评价这个事件:“银行放贷量陡然中断,实体中最需要资金的客户无法获得贷款。多家银行高层几乎在恳求其他同行不要撤回资金(批发融资市场上)。为了提振资金流动性,银行不得不在一个已经瘫痪的市场中继续出售长久期资产。”

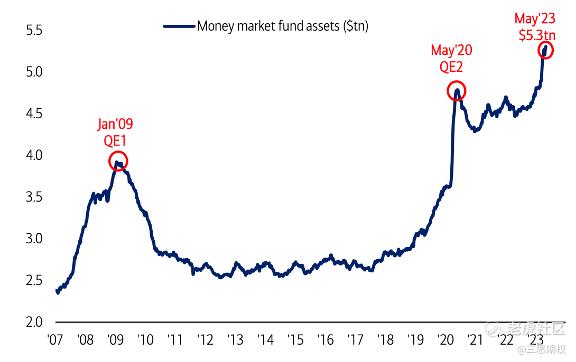

60年代和今天的情景有很多相似:在之前的低利率和低通胀环境下,银行资产的久期不断增加。而当利率上升后,这类资产就成了烫手山芋。从负债端看,银行虽然没有像60年代那样依靠批发融资市场,但地区性小银行也面临同大银行和更高收益的货币基金争抢储户的困境。

图:美国货币市场基金总量再创历史新高,银行存款大搬家

美联储官方的经济学家博客注意到,美联储升息后,银行很快也开始上升存款利率。存款利率对政策利率的敏感度称为Deposit Beta,博客里这么写道:“本轮周期里deposit beta的上升速度很快,在一年里就达到了上一周期的高点0.4,而前一轮周期有花了3年时间。”为了维持资产规模,银行不得不提高存款利率,这对银行收益来说有害无益。另外,除非银行能愿意主动缩表,否则未来可能会出现严重的信用收缩,对经济增长会是场灾难。

我们还不知道这次的信用紧缩是否会像1966年那样让市场持续犯难。但的确有可能,那就是在本轮银行危机之前,美国的贷款增速就已经大大降低了。

达拉斯联储的贷款调查是一项比较靠谱的数据,但如果达拉斯联储的图表靠谱的话,如下图所示,未来GDP增速将跌到零。不过该数据历史不长,因此我们不想对此过多解读。

图:达拉斯联储贷款调查数据和GDP增速

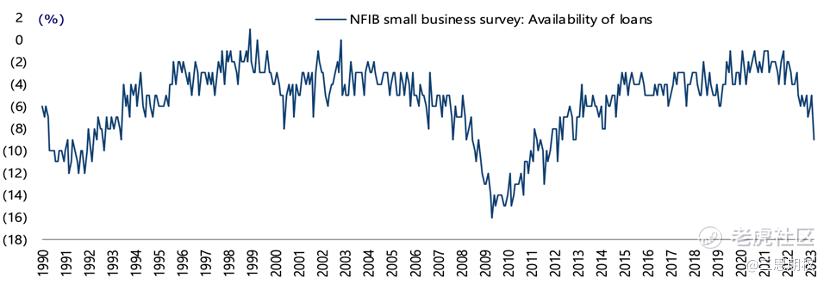

除了达拉斯联储之外,全美独立企业联盟NFIB的“信用可得性”调查,也出现MoM月增速大跌,下滑规模在过去40年里排第二。不过这个数据也不是那么精准可靠。

图:NFIB小企业调查之贷款可得性

官方数据不多,但坊间传闻倒是很丰富。路透社前段时间采访了总部位于弗吉尼亚州的美国国家信托银行(American National Bank and Trust)的CEO Jeff Haley,他年初就预见到了信用紧缩的发生,并做好了银行在23年贷款业务缩减50%的准备。没想到很快就爆发了硅谷银行危机,现在他认为“贷款可能会再次减半”。从一位CEO口中听到这样的解读真的不是什么好消息。彭博社近期发布的一篇采访也是这个腔调,标题《随着利率上升,美国最大的银行减少贷款量/Biggest US Banks Scale Back on Property Lending as Rates Climb》,下面是节选片段:

“2022年上半年银行放贷活跃。形成强烈对比的是,下半年美国最大的银行贷款规模缩减50%。”同样,达拉斯联储的德州制造业PMI指数也传来信用警报:

“我们已经看到信用延期变得更加困难。利率上升带来的借贷成本已经回到了2007年的高点。”——金属制造业

“购买商品的资金在耗尽。”——食品加工制造业

我们再来重温1960年代和今天的美联储。上文提到,1966年夏天时,高利率水平对银行资产负债表已经形成不小压力。雪上加霜的是,为了决心遏制通胀,美联储在1966年9月1日,向成员银行发出了这样一份信:

联储认为,整体降低货币和信用供给符合国家经济发展的需求。银行在市场上出售地方债或者其他资产,将给金融市场带来不小压力。因此,比较好的方式是减少对实体的贷款规模,特别是商业贷款。各联储在对辖区内银行进行贴现窗口政策时,需要记住这一点。

现在回头看,1960年代美联储的做法的确成功打败了通胀,在一年多的时间里,CPI从4%下降到2.5%。但副作用是,央行完全忽略了紧缩货币政策对银行资产、负债规模的挤压作用,导致实体经济陷入信用荒漠。结果,非农从40万下降到-6万,工业产出从年增速+10%收缩到0,GDP增速下降6%,房地产这类利率敏感型行业的开工量更是收缩了50%。

但最终美联储被迫改变政策。就在发完那篇“冷酷”通知后的一个多月,美联储就在FOMC会议上讨论转向,并在次月投票决定终止信用紧缩计划,随后的5个月里,央行利率水平迅速从6%骤降到3%!

当前的市场趋势

1966年的信用环境和今天很相似。

即使现在的银行存款利率不再有Q条例的限制,但在各类高收益货币基金、甚至是新兴的苹果储蓄账户的竞争下,银行不得不迅速提高存款利率,这其实也有着类似的信贷降温效果。

不管是1996年还是现在,最可能的结果都是,账面上堆满了长久期资产的银行,贷款活动减少。这个过程可能发生的非常迅速,就像1960年代一样。美联储可能在又一次忽视信用紧缩的负面效果。

美联储能否在控制通胀的同时,避免经济陷入信用危机?还是说信用紧缩的速度会加快,就像1966年一样,让欧美央行措手不及,之后再迫使政策迅速掉头,把经济推向剧烈的周期?

至于市场反应,如果真的发生了1966年那种情况,那么对固定收益市场是巨大利好。但是,从目前的华府债务上限的博弈、监管对银行的压力、技术图形的走势来看,都不支持贸然入场,得看到明确信号后才能入场。如下图所示,30年美债利率期货,突破3.5(图中低位红线)是比较强的确认信号,这和当前点位还有一定距离,可以先耐心等待趋势明朗。

图:美国30年长期国债期货利率( $芝加哥商品交易所(CME)$ 代码:30Y)的走势

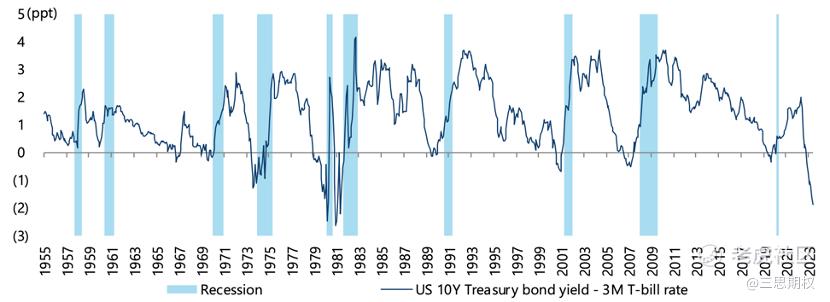

除了当前技术图形的不确定,不应马上做多国债的另一个原因和华府的债务上限博弈有关。拜登政府似乎想等到衰退、违约、社保福利消减这些问题出现后,将债务问题甩锅给共和党,同时他们可以宣布债务上限无效。这个操作可能会牵涉到最高法院。法律上的可能解释是,国会允许国防开支、通过通胀法案时,实际已经打破了债务限额。蓝党这一招可能盘算的不错,但债市将不会喜欢这个结果。这也是为什么目前国债收益曲线深陷倒挂。

图:目前美债曲线继续深度倒挂

除此之外,目前不排除美国银行监管方将加大对银行中长久期资产的管控的可能性。银行账上的长期资产已经出现大量浮亏。如果银行主动降久期、大举抛售的话,长期国债收益率还有一波冲高的可能。这也是为什么直接马上做多美债并不划算的原因。

那有什么替代方案吗?目前华尔街的一些机构比较青睐利率陡峭化交易,无论是受益衰退造成的牛市陡峭,还是债务上限打破带来的熊市陡峭,做多美债利差的陡峭化似乎是个不差的选择,比如10年与2年美债利率的差值。

图: 2-10年美债利率期货之差,或有重新陡峭化的征兆

本周FOMC会议后的市场反应,似乎也有照出了历史的影子,纪要里将“政策可能继续收紧”这句话删除的举动,明确传递了货币政策的转向征兆。被誉为“新美联储通讯社”的华尔街日报记者直接断言这已是美联储本轮的最后一次加息。

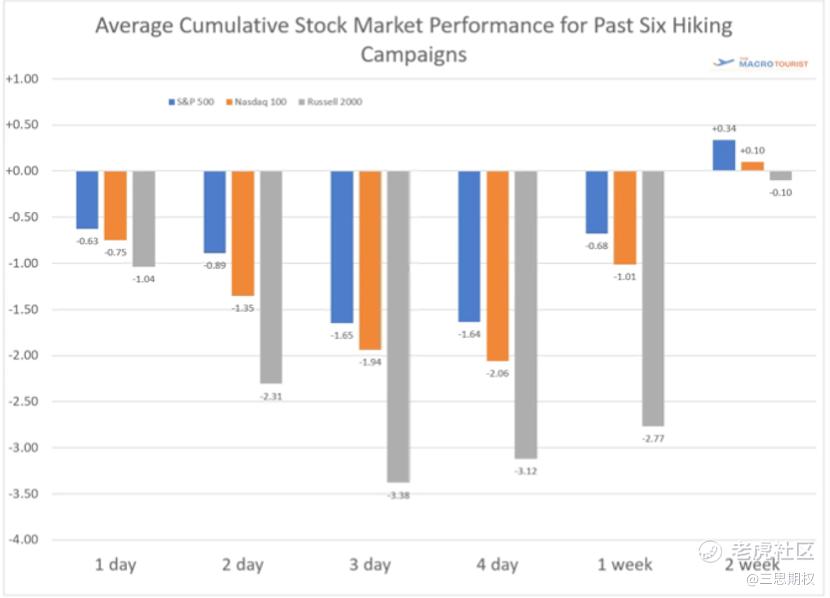

如果真是最后一次加息。我们有必要看看自1984年以来的每一次最后加息后的美股走势:在短期内回落,但在一周后上涨,如下图。

图:自1984年以来的6轮加息周期,每一次最后加息日后的美股走势情况。平均来看,最后加息日当天市场是下跌的(1天回报率为负),第二/三天会继续跌,第四天跌幅开始稳定,第五天之后开始回升。

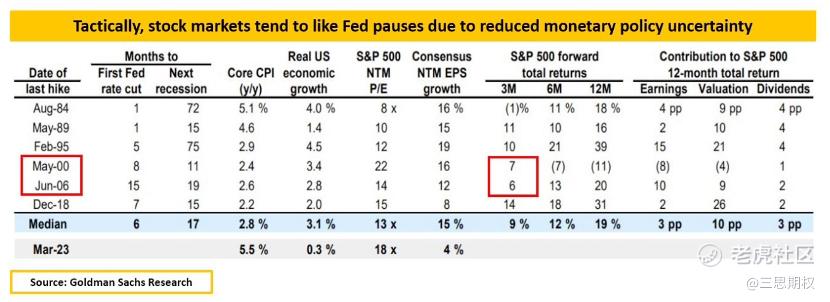

如果稍微拉长时间,看历史上最后一次加息后三个月的美股表现情况,也是普遍上涨。比如说2000年和2006年的美股,分别在最后一次加息后的3个月上涨了6%和7%,如下图。

但是,如果将时间再拉长一点,可别忘了2000和2006之后的一年发生了什么。

图:1984年以来的6轮加息周期,在最后一次加息日后,标普500股指的中期表现普遍不错。

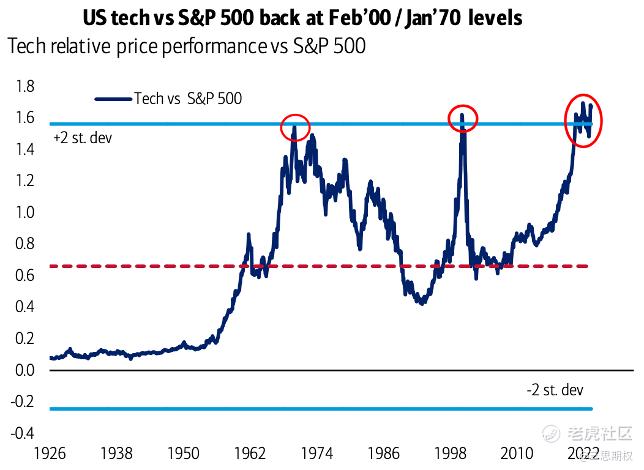

还有,在目前美国银行危机背景下,美股呈现着一个突出特点:那就是股市集中度不断提升,科技股与非科技股的市值比值已经触及历史新高(下图)。

虽然今年的科技行业出现了AI赛道的突破,加上大型科技龙头的资产负债表的确也较为稳健,但是这种市场“宽度”被极致压缩到几只股票的现象,仍有可能暗示着不少投资者的“求稳”心态。这也值得大家记在小本本上以防万一。如果内外政经的环境呈现明显的下行趋势,我们愿意冒多大的风险去捡钢镚?

图:科技股与 $标普500(.SPX)$ 其他股的相对表现仍处于历史区间的高点

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

期待银行板块能带来好消息,希望它能有所反弹

对于科技行业的发展前景,我还是很看好的

但是我应该会找个机会买入银行板块的股票

科技股市值比值创历史新高不是好事

这篇文章不错,转发给大家看看