如果美国债务上限提高,由此带来的抛售将引发买入机会

作者|戴险峰

海外宏观对冲基金经理、看懂APP专家(TA已经入驻看懂App小程序)

A.摘要

我的基本预期是,债务上限将会提高,市场在可能的波动之后也将会平静下来。X日前后,如果市场抛售,将是买入机会。

市场参与者一直对债务上限和X日感到焦虑。

而市场本身则相对平静。股票最近非常坚挺。利率下降了,但主要是因为通胀下降和市场对经济衰退的担忧。美元也有所走弱,但是因为利率降低,而不是因为对美国国债违约的担忧。

只有国债CDS和短期国债市场显示出一些违约担忧。

我认为债务上限很可能会提高,尽管谈判过程会很漫长曲折。也正因为如此,可能需要市场波动才能吓得双方达成交易。这样的逻辑下,随着X日的澄清和临近,市场可能会变得越来越不稳定。

但因为债务上限最终会提高,市场抛售将是一个买入机会。

美国财政部技术性违约的可能性是存在的。如果真的发生了,很可能只会持续很短的时间(最多几天)。投资者最终不会承受任何损失。

投资者遭受永久性损失的、长期的常规性违约几乎是不可能的——当你可以“印刷”无限量的货币时,没有任何必要去违约。

B.债务上限的历史和目的

债务上限是财政部可以发行的最大债务额。

债务上限于1917年设立,目的是在第一次世界大战期间为政府提供借款的灵活性。

在债务上限确定之前,财政部需要国会通过法案来授权债券的发行和数量。有了债务上限,只要借款不超过债务上限,财政部就可以在没有国会具体批准的情况下发行债券。

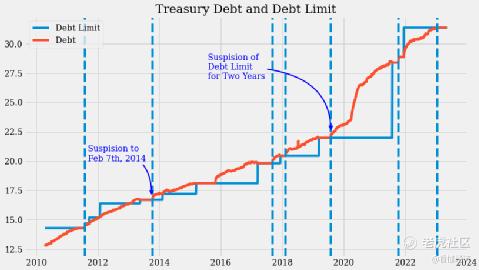

多年来,债务上限一直在提高或暂停,以便为政府运作融资所需的额外借款。从1962年3月到2011年5月,美国债务上限上调了74次,基本上是例行公事。

但具有讽刺意味的是,自2011年以来,原本旨在促进政府借贷的债务上限机制成了经常性的障碍。

C.债务上限危机的起源

债务上限危机不应该发生,因为债务义务此前已经达成一致。只有当两党的一方利用它作为杠杆试图强迫另一方让步时,它才成为一场危机。

当国会投票决定增加支出或减税时,实际上就意味着他们默认了要提高债务上限,而且他们对此也心知肚明。财政支出通常都是赤字支出,因此财政部需要借款。这种借款不可避免地导致债务上限被突破。

只有在实际债务发生后,当债务限额被突破时,国会才开始辩论。但因为他们早已知道他们需要提高债务上限,辩论本质上就只是政治秀。他们是在为政治利益而争论。

2011年的债务上限危机是第一次严重的危机。它将财政部推到了违约的边缘。当时两党是在X日之前几个小时才达成协议。市场反应强烈。股票和利率下跌。黄金和VIX上涨。

正在进行的2023年债务上限经常被与2011年的危机相提并论,其中包括共和党控制的众议院要求民主党总统削减支出。

D.当债务上限达到时会发生什么

2023年1月19日达到债务上限。

财政部随后宣布了“债务发行暂停期”,并开始使用“非常措施”在不突破债务上限的情况下借入更多资金。财政部也用TGA账户来支付账单。

“非常措施”是财政部的紧急借款授权,它通过一系列会计操作,暂停政府工作人员退休和医疗保健基金的缴款和投资赎回,让政府有足够的财政空间来处理日常开支。

目前正在考虑的非常措施是:(1)赎回公务员退休和残疾基金和邮政退休人员健康福利基金的现有投资,并暂停新的投资;(二)暂停政府证券投资基金的再投资。(三)暂停外汇平准基金的再投资。(四)暂停销售国家和地方政府系列国债。

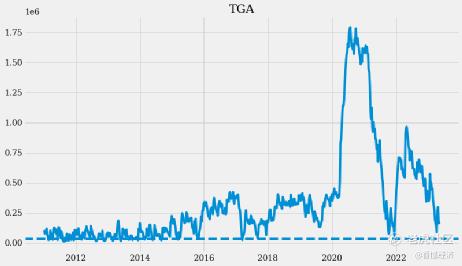

TGA是财政部在美联储的现金账户。财政部可以使用TGA余额来支付账单。

E.当前的关键日期和X日期

2023年1月19日:达到债务上限。

随后几个月过去了,但围绕提高债务上限的谈判毫无进展。

2023年5月1日:耶伦通知国会,X日最早可能是2023年6月1日。

x日是财政部耗尽其现金和非常措施的时间。这时财政部将无法按时足额履行其所有义务。联邦政府将开始拖欠一些债务。

到目前为止,X-Date的确切时间还很不确定。

耶伦警告说,6月1日可能是X日。但是整个五月的政府税收将会影响这种情况是否会发生。

六月的头两周预计会有大笔支出。之后,预计在6月15日左右会有大量的季度税收收入。6月30日则会有一次性的非常措施。

由于这些不确定性,X日期可能是6月1日,6月上旬、7月或8月。

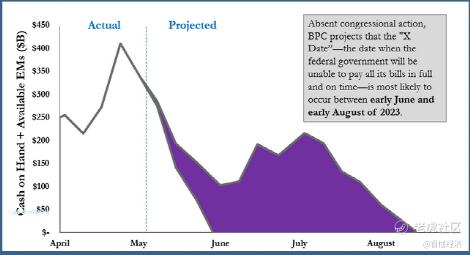

两党政策中心预测了“非常措施”和TGA在未来几个月的可能性,从而预测了X日的大致范围。他们预计的X日期也很模糊,会是在2023年6月初至8月初之间。

来源:两党政策中心

TGA可能会对X日期有一定的指示作用。在过去,债务限额的最后期限假设TGA账户余额约为250亿至300亿美元。预计TGA可能会在6月的几天内降至这一水平。

F.国库支出

财政部通过借款为其运营提供资金,并向其债权人付款。

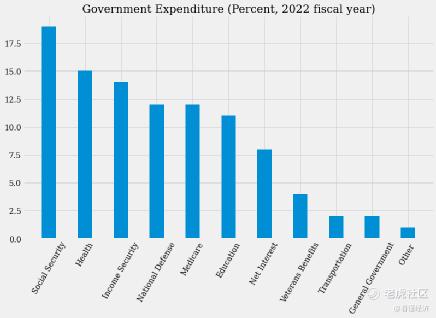

联邦政府支出用于支付社会保障、医疗保险、军事装备、高速公路维护、建筑施工、研究和教育以及债务利息...

这种支出由强制支出和自由支配支出组成。强制支出不需要国会每年投票,自由支出则需要。强制性支出占年度联邦支出的近三分之二。

G.谈判/争论的领域

两党可能的妥协领域是能源许可改革和取消未动用的Covid援助。

然后就是争论的领域。

例如,共和党想要10年的严格开支限制和明年1300亿美元的开支削减。白宫则在推动一项更短的预算协议,并拒绝了开支的这种大幅削减。

共和党希望加强对获取联邦福利所做的工作要求,并取消学生贷款救济措施。白宫对此持抵制态度。

白宫还表示,预算讨论应该在一个单独的轨道上进行,并坚持表示不会就债务上限进行谈判。

H.X日之后会发生什么

国会从未在X日之前不提高债务上限。

因此,还不清楚X日之后到底会发生什么。财政部可以削减支出或提高税收,也可以违约。

根据美联储在2011年债务上限危机期间的讨论,美国财政部可能会削减联邦支出,包括社会保障、医疗保险和其他政府福利。但它很可能会继续支付债券的利息和本金。

I.可能的市场反应

截至目前,市场似乎相对放松。

股市一直很坚挺,几乎没有反映出对债务上限辩论的任何担忧。

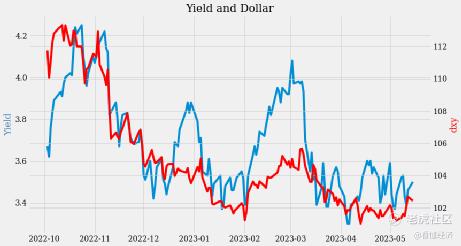

由于银行危机引发的衰退担忧,美国国债收益率在3月份下降。由于收益率下降,美元下跌。它们没有表现出对美国国债违约的担忧。

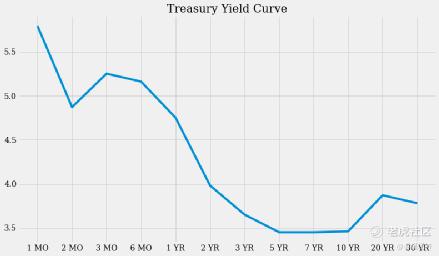

短期美国国债市场显示了市场对X日的一些担忧。

短期国债收益率曲线有一些扭曲。6月初和8月的美国国债收益率较高,表明市场对这些日期的担忧加剧。

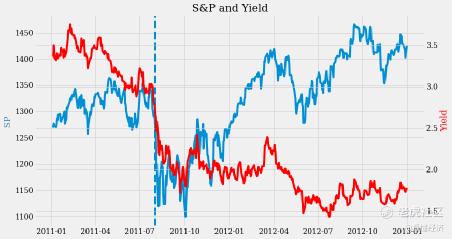

2011年的市场表现可以为当前做些指引。

2011年,股票和国债收益率在X日(2011年8月2日)前后下跌。

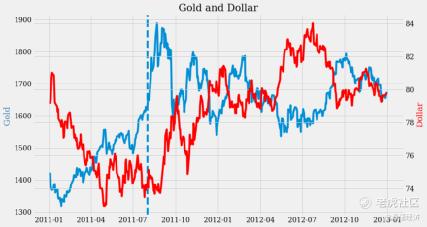

2011年X日前后,美元温和下跌,黄金大幅上涨。由于利率急剧下降,黄金的涨幅超过了美元的跌幅。

在2011年X日前后,VIX价格飙升,大宗商品价格大幅下跌。

这一次,如果市场波动确实发生,股票可能会抛售更多,因为它们迄今为止一直很有弹性。出于类似的原因,但方向相反,VIX可能有更大的上升空间。

利率和大宗商品的下跌空间可能有限,因为由于对衰退的担忧和中国复苏乏力,它们已经下跌了不少。

市场对债务上限的提高可能会一直都有预期,而债务上限最终确实可能会提高(或暂缓)。因此,市场即使波动,也可能是短暂的。

戴险峰在看懂经济上发表的文章

1、美国银行危机会带来什么样的市场后果(5月10日)

2、虽然美联储加息25个基点,但加息的进程将暂停(5月4日)

3、是什么决定了美元的涨跌?(4月25日)

4、通胀见顶、金发经济和美联储暂停(4月18日)

5、金价涨势可能会消退(4月11日)

6、我们在周期中的位置:衰退前阶段(4月8日)

7、谁在向美国问题银行提供流动性?(3月28日)

8、美联储应该加息25个基点(3月22日)

9、市场对风险的定价-硅谷银行和通胀(3月14日)

10、美联储可能会坚持加息25个基点,但这个预测也有很大的风险(3月8日)

11、风险2.0(2月28日)

12、令人烦恼的VIX(2月21日)

13、全球各国的通胀基本都在下降(2月14日)

14、要承担的风险和要避免的风险(2月7日)

15、天然气的投资逻辑(2月1日)

16、美国房地产市场-目前还好(1月28日)

17、美元 – 走弱,更弱,走强 (1月18日)

18、美联储有望加息25个基点 (1月10日)

19、货币政策:伯南克的框架 (1月4日)

20、市场是否反应过度了?(12月20日)

21、油价:下跌,然后上涨,然后再下跌(12月14日)

22、为什么这个周期不一样?-市场将走向何方?(12月6日)

23、事件驱动的市场(11月30日)

24、金融与实体(11月22日)

25、美联储的转向和中国的重新开放-已知的已知,已知的未知(11月15日)

26、美联储未来的加息路径-更慢、更长、更高(11月08日)

27、美联储会怎么做?-对现实回顾与核查(11月3日)

28、很多事情在发生(10月25日)

29、利率-将会走向哪里?(10月19日)

30、石油-这是我们的商品,但这是你们的问题(10月12日)

31、经济衰退和加息周期对股市的影响(10月9日)

32、美元-是我们的货币,但这是你的问题(9月27日)

33、如何在不引发衰退的情况下拆除通胀这个炸弹?(9月20日)

34、全球央行加速紧缩,通货膨胀则可能正在见顶(9月14日)

35、经济衰退-已经到了吗(9月7日)

36、鲍威尔的反通胀主义宣言,让价格走势再次反转(8月30日)

37、中国股市可能正在触底反弹(8月24日)

38、美国通胀可能已经见顶,不过,这只是市场反弹的部分原因(8月16日)

39、价格出现了大逆转(8月9日)

40、美股“机会之窗”提早出现,现在怎么办?(8月3日)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。