利率触顶后的“紧信用周期”,对资产有和影响?

上周三,美国4月不及预期的CPI公布之后,市场进一步确信并计价6月暂停加息的可能性。这意味着此前市场估计的在今年5月最后一次加息之后,本次加息周期将迎来终点。

紧缩的货币政策下,信贷紧缩也值得投资者更加注意。

货币政策紧缩到紧信用周期往往是一个先后传导的关系,再加上此前美国银行危机后,无论是监管(进一步审视系统性风险可能)到银行(收紧信贷投放条件),都加速了信用紧缩的过程,因此,市场的对信用紧缩周期的焦点将决定资产在未来走向的关键。

从银行放贷端看,

美联储的《银行高级信贷人员调查》显示,3月以来银行贷款标准进一步收紧,与预期相符。大型银行更担心信贷质量预期恶化、抵押品价值恶化、以及银行风险承受能力下降;中小型银行则更表达了更多的银行融资成本、流程性状况、以及存款流出的担忧。

从企业融资端看,

大企业往往有着更多的融资渠道来应对银行的信用收紧,比如,在银行贷款降低的情况下,大企业可以通过发行债券等方式来融资。跨国型的企业甚至可以通过调整更多负债在低利率的国家(如日本),而放更多资产端在高利率的国家(如美国)。而中小企业则相对更被动,因为银行贷款仍是主要融资来源。

有意思的是,在居民信用端,呈现出了更多消费端的贷款。

居民信贷需求为何出现改善呢?消费信贷、汽车信贷、以及其他信贷需求增强的共识上升,我们认为,加息对美国消费端经济的影响立竿见影,居民的生活成本上升,催生了消费端更多贷款需求。同时,上劳动力市场的强劲以及工资收入持续增长也支持美国消费支出,同时并没有整体增加美国家庭的杠杆率。

此外,疫情以来的“放水”导致的居民额外储蓄仍有盈余,根据旧金山联储的估算,从疫情开始至2021年6月,美国居民共积累了高达2.1万亿美元的超额储蓄,而至2023年4月,居民部门提取了1.6万亿美元,仍有5000亿美元尚未用尽,按照目前的提取速度仍或可以维持居民部门的消费至第四季度。

这些因素都能支持企业的销售以及利润水平。

因此,按照目前的速度,四季度之前这两个因素依然会支持企业业绩:一个是预期放缓的通胀压力,会进一步降低企业成本支出;另一个是居民超额存款尚未用尽。

当然,细分到不同行业

对价格不敏感、弹性较低的行业,如果在本轮通胀周期收益于价格上涨,且行业供需较为平衡,公司库存水平健康,则有望继续获得利润率的提升;而对价格较为敏感、弹性较大,或是本轮通胀周期中没有受益于价格上涨或者是在涨价中反而吃亏的,则可能继续承压。

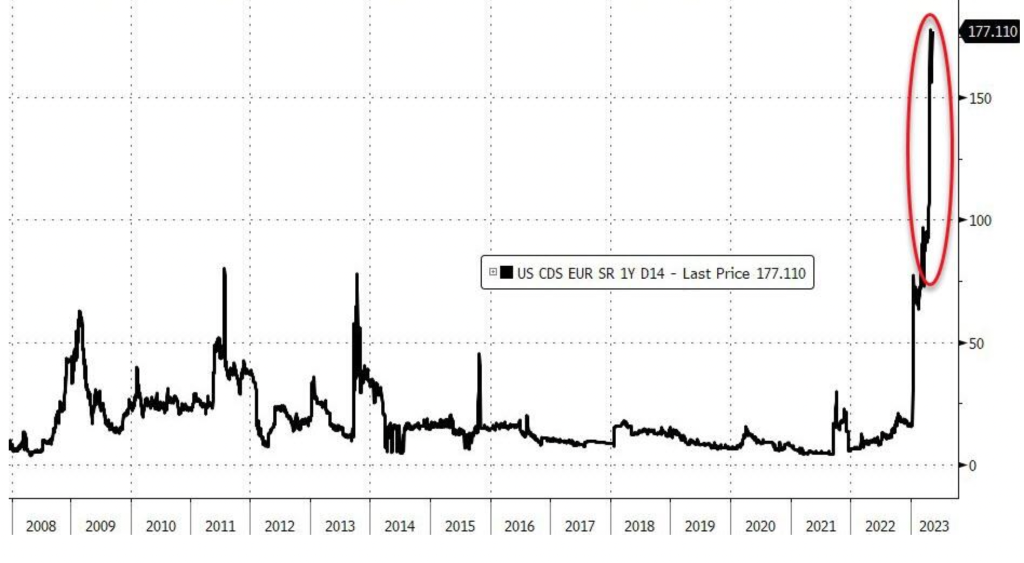

相应的,1年期美国CDS创下历史新高,资金市场恐慌情绪有所上升。美股本周继续流出22.35亿美元,欧洲继续流出11.23亿美元,而日本股市转为流入11.09亿美元,新兴市场继续流入43亿美元,其中,A股主动外资转为流入0.39亿美元,港股海外资金流入0.94亿美元。

从行业上来看,科技股单周流入30亿美元,金融股继续流出21亿美元,成为上周流入流出最明显的板块。

本周关注

债务上限的担忧仍然存在,警惕市场过于乐观。《恐慌情绪再起?美国债务上限会给市场造成什么影响?》

上周财长耶伦再度预警债务上限问题的影响,众议院议长麦卡锡也表示两党谈判并未有实质性进展,市场对违约担忧悄然而升。拜登周日在特拉华州对记者说,他预计周二会见麦卡锡。目前两党的分歧在于,共和党要求在10年内大幅削减政府项目支出,但民主党仅希望将支出限制的时间定为2年且规模更小。

美国财长耶伦在接受采访时则明确表态,没有在无法支付全部付款义务时优先偿付国债的计划,这意味着若美国财政部没钱了可能选择直接债务违约。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

利率上升,借贷成本增加,导致贷款难度增加,信用紧缩。将影响房地产、股票和债券等资产的价格。

房地产价格可能下跌,因为房屋贷款利率升高,购房者面临更高的贷款成本。

债券价格可能会上涨,利率上升会使现有债券变得更具吸引力

股票价格可能会下跌,因为企业面临更高的借贷成本