美国运通深“V”再现,该不是巴菲特加仓了?

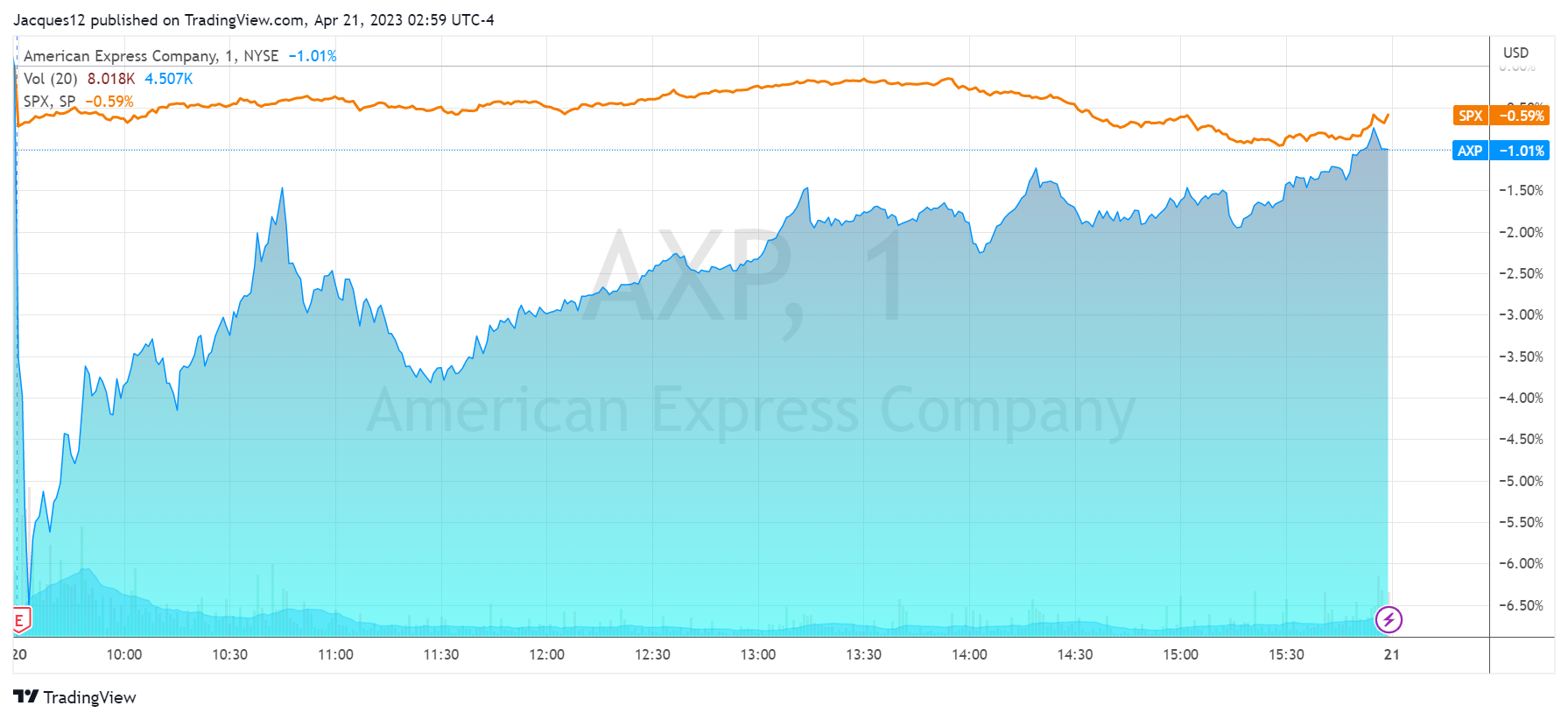

$美国运通(AXP)$ 在4月20日财报后一度大跌6%,但却在大盘整体走势不佳最终收跌0.59%的情况下,还能拉回跌幅,最终只跌1.01%,就非常值得投资者注意。

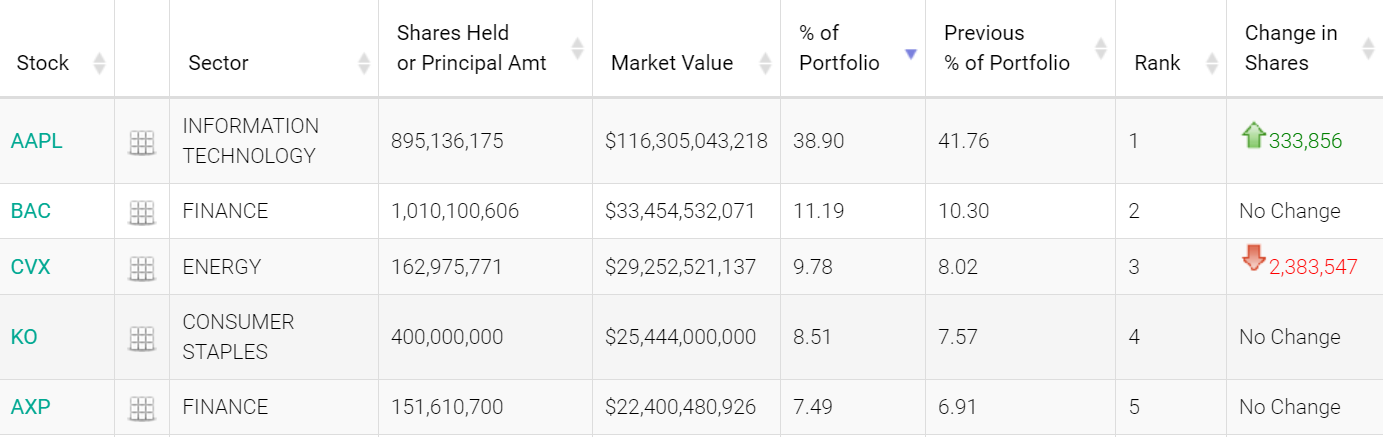

美国运通一直是巴菲特 $伯克希尔B(BRK.B)$ 的重要持仓,近几个季度一直排名前五。巴菲特在22Q3-Q4期间减持了不少银行股,甚至有清仓的,但唯独还保留着对AXP的重仓,可见同属金融板块,股神对消费金融的看法要远远比银行业乐观。

Q1业绩Review

营收142.8亿美元,同比增幅有21.6%,环比也超过“圣诞+购物季22”Q4的141.8亿美元,超过市场一致预期的140.3亿美元;

不过利润方面,EPS为2.4美元,低于预期的2.68美元,其中主要是由于信贷损失准备金10.6亿美元,高于预期的8.9亿美元。

同时,Q1新发了340万张新卡,信用卡会员的整体贷款额度1091亿美元,略微超过预期的1088亿美元;

指引方面,公司仍预计全年营收增长15-17%;全年每股盈余11-11.4美元,均超过预期。

其实,零售存款占主导(而非商业类存款)的公司,未保险存款规模相对较低,因此与此前的银行业流动性危机关系不打,同时,AXP也没有多大的商业房地产风险敞口。因此这类消费金融公司与美国的地区性银行相比,其所处的位置仍相对较佳。 $Visa(V)$ $万事达(MA)$

财报后交易策略

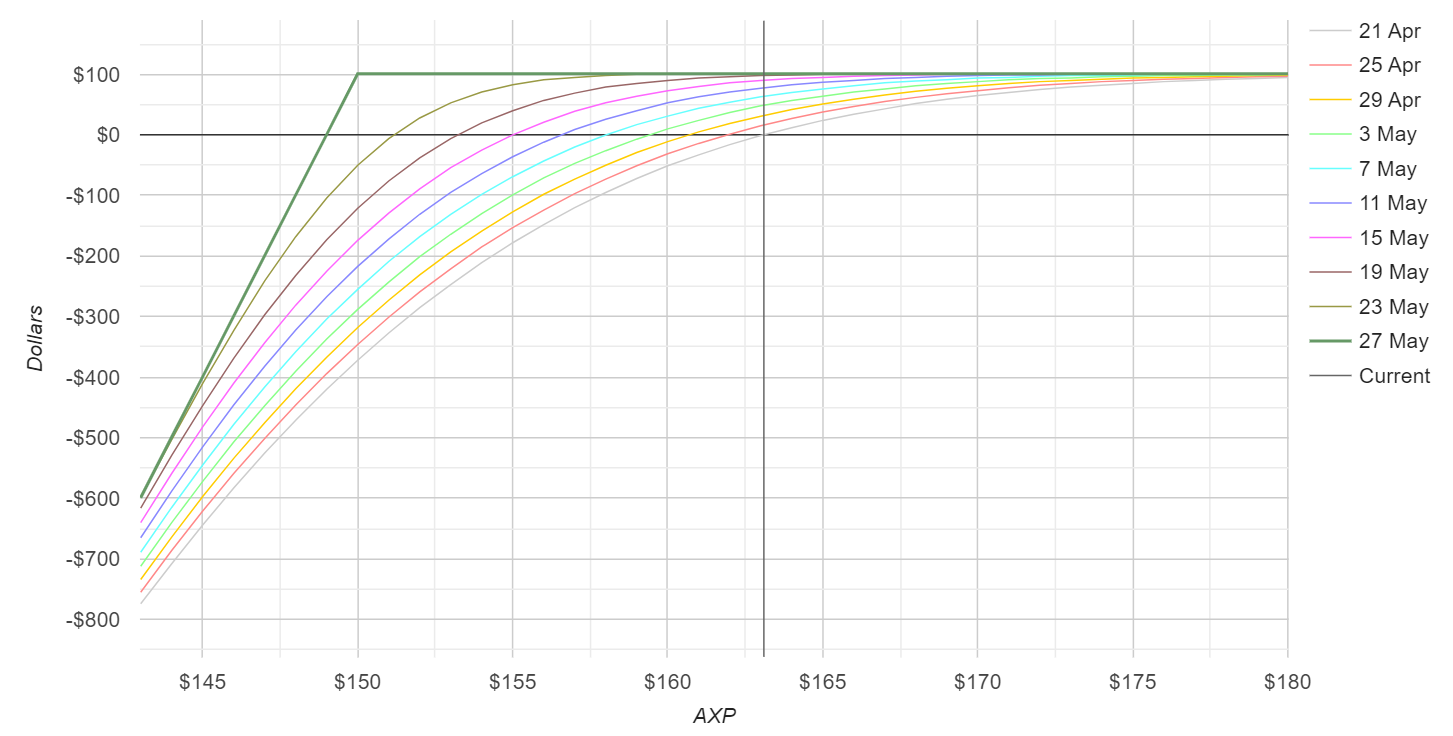

很简单,Sell PUT

信贷损失的准备金是为了防止坏账提前预支的钱。这部分如果今天计提了,但最后没有发生,还会回到利润中来。这也是为什么AXP的财报影响非常大,每次财报行情可以延续一整个季度。

AXP在盘后一度跌6%的情况下,由大单购买回来,股价韧性很强,且买方势力强大。虽然不知道伯克希尔有没有趁此机会加仓,但肯定不少机构投资者参与了。

这就表明,市场认为公司Q1的计提有点保守。

目前美国居民存款率因为高企的通胀在下滑,贷款的违约率也在上升,因此公司做一些计提也是防患于未然,无可厚非。只是目前违约率提升主要是在两个方面,一个是商业地产的贷款,另一个是因为疫情后停止补贴又因房贷增加而入不敷出的家庭。此前中金的报告提到,居民存款下降的主要是中产以下居民,而高收入者和大部分中产目前的存款仍然较为充裕,这也比较符合目前裁员频起,但商业活动仍较强的现状。

个人对AXP Q2财报前保持相对乐观,同时也认可市场对“公司计提较为保守”的态度。

考虑到目前美股大盘下行压力较大,且5月加息可能性超过80%,因此设置比当前价格略低一些的价位的PUT。

如,Sell 150 PUT, May 26,一个月左右到期

保证金应该在2000美元左右,到期收益100美元

单从投入产出比来看,这并不是很高,但也包含了在一定范围内建仓AXP的预期,如果能在本季度150美元左右的价位建仓也是很不错了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

消费金融公司与美国的地区性银行相比,所处的位置还是相对更好一点

从跌5%收窄到1%,也还是很不错的

巴菲特这么做一定有他的道理

我觉得有可能是有人操作了

跟着股神老巴的脚步走