海通证券维持361度优于大市评级 目标5.38-6.35港元

投资要点:

23Q1全业务流水高基数下取得双位数增长。23Q1主品牌零售额同比低双位数增长(22Q1:高双位数正增长);361度儿童零售额同比20-25%正增长(22Q1:20-25%正增长);电子商务零售额同比约35%正增长(22Q1:约50%正增长)。公司各品牌流水在高基数下持续高增,均取得双位数增长。

赞助赛事、自有赛事双重发力,全面提升品牌在专业领域的影响力。①4月16日郑开马拉松开赛,361度为官方金牌合作伙伴,361度精英跑者在男子全程组包揽前三名,在男子半程组夺得冠军;②361度自有赛事“三号赛道”10公里竞速赛石家庄站报名开启,将于4月22日开赛,该系列赛事于2022年12月25日在厦门首站开赛。我们认为,公司通过赞助赛事和自有赛事两个维度,提升361度在专业领域的品牌露出度,并重点提升了专业产品线飞飚、飞燃的曝光率。杭州亚运会将于2023年9月开幕,361度为亚运会官方合作伙伴,我们看好公司品牌影响力进一步提升。

大众体育潜力持续释放,看好公司业绩进一步增长。①国务院印发《扩大内需战略规划纲要(2022-2035年)》,促进群众体育消费,体育用品需求有望释放;②防疫政策优化下,各大体育赛事焕新回归;③据公司官网援引欧睿国际、艾瑞咨询、京东体育数据,中国运动服饰市场规模仍将进一步增长,2023-2027年CAGR8.7%;④三孩政策落地及童装消费升级,助力运动童装进一步发展。

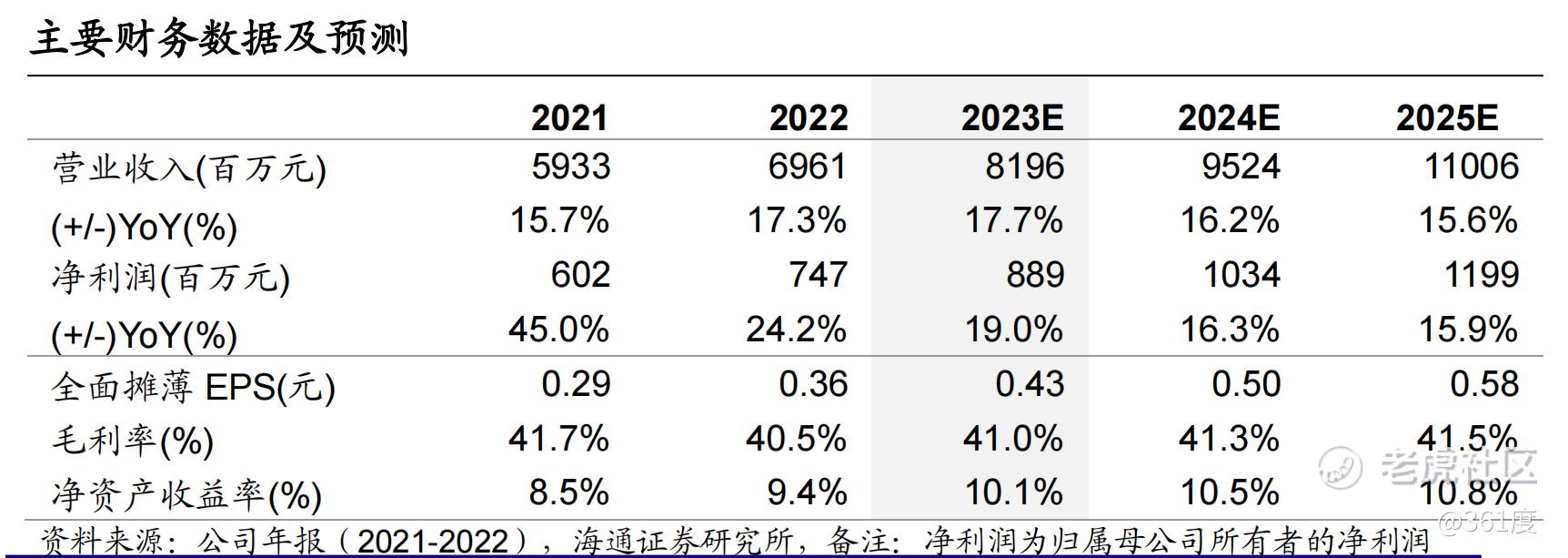

盈利预测与估值。我们预计公司2023-2025年营业总收入为81.96、95.24、110.06亿元,归母净利润8.89、10.34、11.99亿元,同比增长19.00%、16.32%、15.89%;对应EPS0.43、0.50、0.58元/股,对应PE分别为8.53X、7.34X、6.33X,给予2023年市盈率估值11-13X,按照1港币=0.88人民币兑换,对应合理价值区间5.38-6.35港元,维持“优于大市”评级。

风险提示。疫情反复,店效和线上增速不及预期,零售环境疲软,公司产品上新不及预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。