中信证券:维持361度买入评级 目标价5港元

核心观点

公司2023Q1流水在去年同期高基数背景下表现良好,童装和电商表现强劲,折扣与库销比持续转好,门店数量持续保持增长势头。我们认为公司的高性价比专业运动产品在线下具有较强竞争实力,公司估值被低估的情况未来有望在业绩增长逻辑持续被验证的助推下有所改善。我们看好公司2023年持续品牌复苏,长期保持良好增长势头,维持“买入”评级。

Q1零售额双位数正增长,高基数基础上延续增长。公司公布2023年一季度经营数据,2023Q1361°主品牌线下门店零售额同比低双位数增长(2022Q1/Q2/Q3/Q4分别同比增长高双位数/低双位数/中双位数/持平);

361°童装品牌线下门店零售额同比实现增长20%~25%(2022Q1/Q2/Q3/Q4分别同比增长20%~25%/20%~25%/20%~25%/低单位数);361°电商平台零售额同比实现约35%正增长(2022Q1/Q2/Q3分别同比增长约50%/约45%/约45%/约25%),公司2023Q1在去年高基数的背景下持续增长,品牌复苏势头强势。

经营近况:产品持续上新,销售数据亮眼。春夏为跑鞋产品的集中上新时期,2023Q1公司碳板跑鞋系列迭代新品飞燃2正式上市,同时推出了飚速2Pro、碳素CQT、飞燃ET、飞韧等339~699元的训练跑鞋,填补了公司此前在训练跑鞋中的产品空白,也进一步丰富了公司500~700元价格带的跑鞋产品矩阵。

魔镜市场情报数据显示,公司300~600元跑鞋销量2023年1月/2月/3月同比+55%/+110%/+13%,新品销售表现强劲。

展望:公司全年展望积极乐观。根据公司2022年业绩交流会,公司业绩指引2023年收入同比增长15~20%,若后续季度销售持续向好,经销商持续补单将有望进一步刺激业绩加速增长。我们认为一方面公司2023Q1持续的产品创新和门店扩张将为公司全年营收增长奠定良好基础,公司赞助的杭州亚运会将于今年9月开幕,有望进一步推动公司势能向上;另一方面公司毛利率有望在疫情对工厂生产的扰动逐渐消退和批发折扣上调的利好下,于2023年持续修复和向上改善。

风险因素:国内局部疫情反复;竞争激烈推动费用率上升;公司产品创新不及预期;公司门店拓展不及预期;运动、童装消费需求不及预期;国内与海外宏观经济承压;海外宏观经济环境影响公司国际业务的风险。

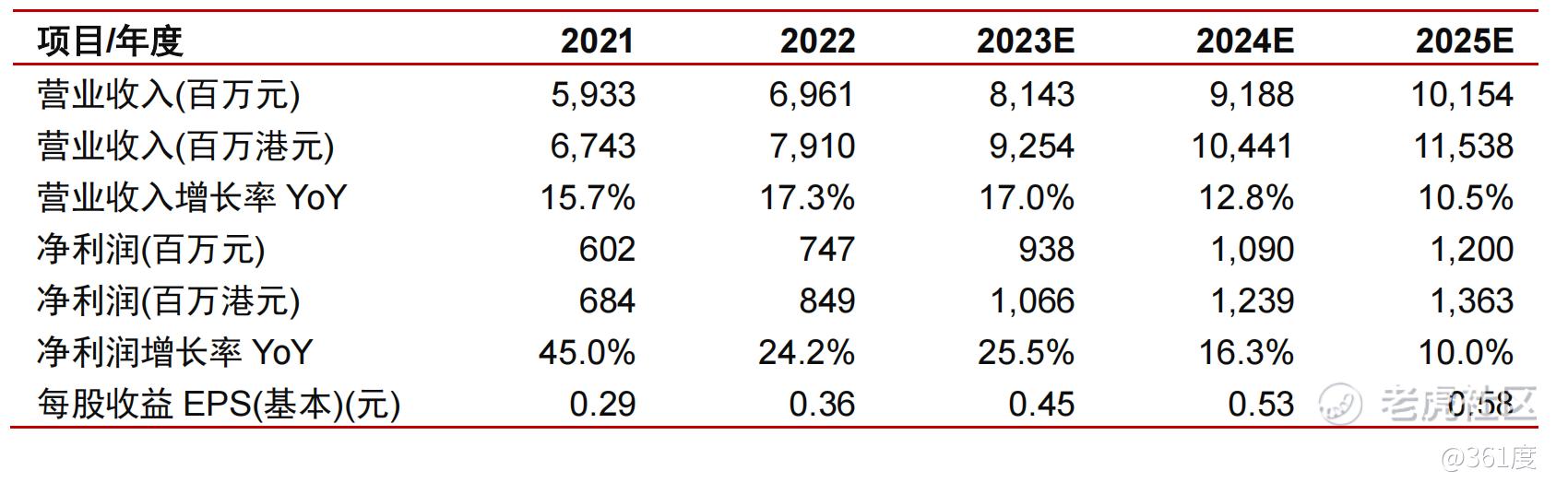

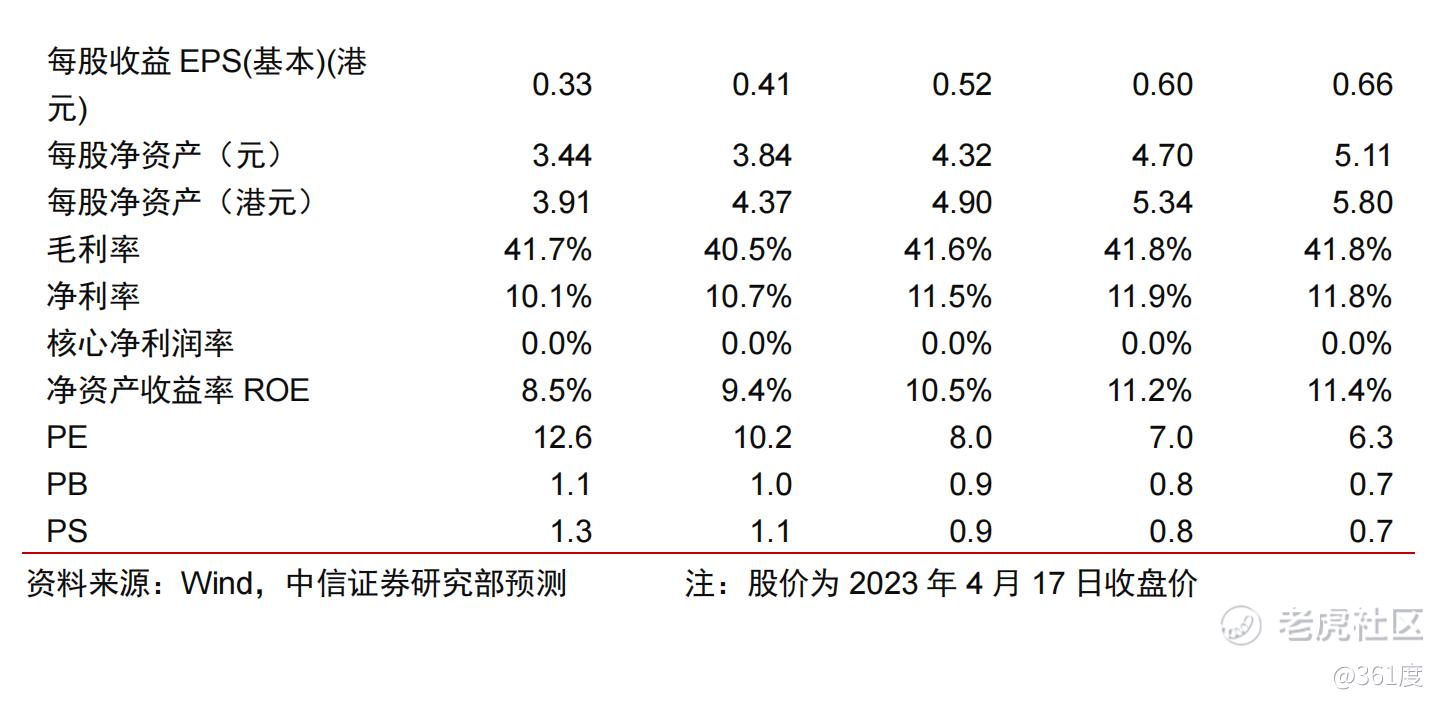

盈利预测、估值与评级:公司2023Q1流水在去年同期高基数背景下表现良好,童装和电商表现强劲,折扣与库销比持续向好,门店数量持续保持拓展。我们认为公司高性价比专业运动产品在线下具有较强竞争实力,公司估值被低估的情况未来有望在业绩增长逻辑持续被验证的助推下有所改善。我们持续看好公司2023年持续品牌复苏,长期保持良好增长势头,我们维持公司2023-25年EPS预测0.45/0.53/0.58元。参照头部运动公司2023年估值水平(李宁/安踏体育/特步现价对应28x/28x/20xPE,来自中信证券研究部预测),以及公司近十年历史平均PE估值水平(10x),给予公司2023年10xPE的估值,维持目标价5港元,对应目标市值103亿港元,维持“买入”评级。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。