铁矿石与 A 股市场周报与全球资金市场周报

整体来看

• 海外铁矿石二季度将进入发运旺季,废钢后续也会增加,整体铁矿的供需偏松,铁矿价格震荡偏弱。 $F山证铁矿石(03047)$

• 铁水产量持续处于高位,明显高于去年同期水准,市场传闻粗钢压减,如果属实,铁矿需求将会受到较大影响。

• 临近五一假期,港口疏港处于高位,后续钢厂仍有补库需求。

供给方面

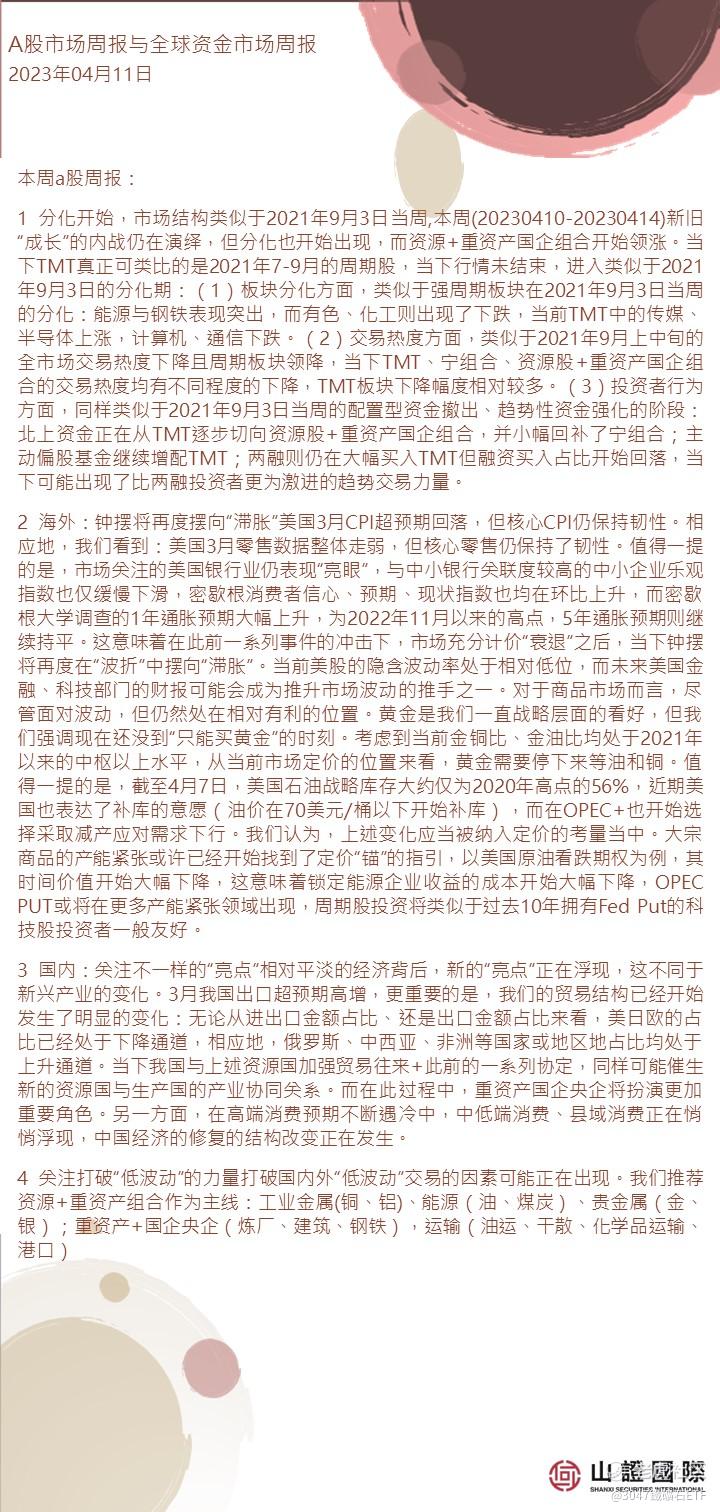

• 澳洲巴西19港铁矿发运总量2352.1万吨,环比减少309.7万吨。澳洲发运量1831.5万吨,环比减少111.2万吨;巴西发运量520.6万吨,环比减少198.5万吨。

• 本周澳洲港口检修较多。

需求方面

• 247家钢厂高炉开工率84.74%,环比上周增加0.44%;高炉炼铁产能利用率91.80%,环比增加0.60%;钢厂盈利率47.62%,环比下降6.93%。

• 日均铁水产量246.70万吨,环比增加1.63万吨。

库存方面

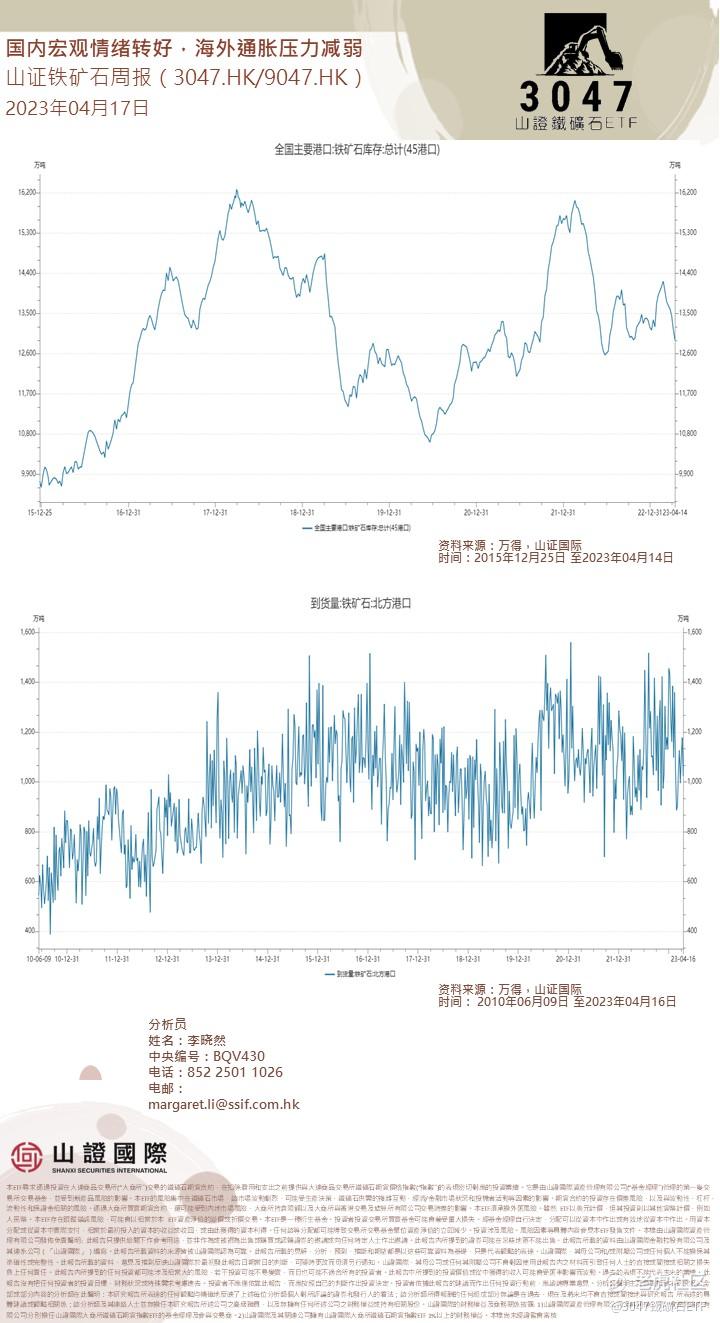

• 全国45个港口进口铁矿库存为12911.51万吨,环比降241.47万吨;日均疏港量319.23万吨降4.05万吨。

预计海外到港会有增加。

本周a股周报:

1 分化开始,市场结构类似于2021年9月3日当周,本周(20230410-20230414)新旧“成长”的内战仍在演绎,但分化也开始出现,而资源+重资产国企组合开始领涨。当下TMT真正可类比的是2021年7-9月的周期股,当下行情未结束,进入类似于2021年9月3日的分化期:(1)板块分化方面,类似于强周期板块在2021年9月3日当周的分化:能源与钢铁表现突出,而有色、化工则出现了下跌,当前TMT中的传媒、半导体上涨,电脑、通信下跌。(2)交易热度方面,类似于2021年9月上中旬的全市场交易热度下降且周期板块领降,当下TMT、宁组合、资源股+重资产国企组合的交易热度均有不同程度的下降,TMT板块下降幅度相对较多。(3)投资者行为方面,同样类似于2021年9月3日当周的配置型资金撤出、趋势性资金强化的阶段:北上资金正在从TMT逐步切向资源股+重资产国企组合,并小幅回补了宁组合;主动偏股基金继续增配TMT;两融则仍在大幅买入TMT但融资买入占比开始回落,当下可能出现了比两融投资者更为激进的趋势交易力量。 $腾讯控股(00700)$ $中国移动(00941)$

2 海外:钟摆将再度摆向“滞胀”美国3月CPI超预期回落,但核心CPI仍保持韧性。相应地,我们看到:美国3月零售资料整体走弱,但核心零售仍保持了韧性。值得一提的是,市场关注的美国银行业仍表现“亮眼”,与中小银行关联度较高的中小企业乐观指数也仅缓慢下滑,密西根消费者信心、预期、现状指数也均在环比上升,而密西根大学调查的1年通胀预期大幅上升,为2022年11月以来的高点,5年通胀预期则继续持平。这意味著在此前一系列事件的冲击下,市场充分计价“衰退”之后,当下钟摆将再度在“波折”中摆向“滞胀”。当前美股的隐含波动率处于相对低位,而未来美国金融、科技部门的财报可能会成为推升市场波动的推手之一。对于商品市场而言,尽管面对波动,但仍然处在相对有利的位置。黄金是我们一直战略层面的看好,但我们强调现在还没到“只能买黄金”的时刻。考虑到当前金铜比、金油比均处于2021年以来的中枢以上水准,从当前市场定价的位置来看,黄金需要停下来等油和铜。值得一提的是,截至4月7日,美国石油战略库存大约仅为2020年高点的56%,近期美国也表达了补库的意愿(油价在70美元/桶以下开始补库),而在OPEC+也开始选择采取减产应对需求下行。我们认为,上述变化应当被纳入定价的考虑当中。大宗商品的产能紧张或许已经开始找到了定价“锚”的指引,以美国原油看跌期权为例,其时间价值开始大幅下降,这意味著锁定能源企业收益的成本开始大幅下降,OPEC PUT或将在更多产能紧张领域出现,周期股投资将类似于过去10年拥有Fed Put的科技股投资者一般友好。

3 国内:关注不一样的“亮点”相对平淡的经济背后,新的“亮点”正在浮现,这不同于新兴产业的变化。3月我国出口超预期高增,更重要的是,我们的贸易结构已经开始发生了明显的变化:无论从进出口金额占比、还是出口金额占比来看,美日欧的占比已经处于下降通道,相应地,俄罗斯、中西亚、非洲等国家或地区地占比均处于上升通道。当下我国与上述资源国加强贸易往来+此前的一系列协定,同样可能催生新的资源国与生产国的产业协同关系。而在此过程中,重资产国企央企将扮演更加重要角色。另一方面,在高端消费预期不断遇冷中,中低端消费、县域消费正在悄悄浮现,中国经济的修复的结构改变正在发生。 $中国建筑(601668)$

4 关注打破“低波动”的力量打破国内外“低波动”交易的因素可能正在出现。我们推荐资源+重资产组合作为主线:工业金属(铜、铝)、能源(油、煤炭)、贵金属(金、银);重资产+国企央企(炼厂、建筑、钢铁),运输(油运、干散、化学品运输、港口)。

全球资金市场周报

在投资者等待收益结果的同时,标准普尔 500 指数的股息在 2023 年第一季度实现了 8% 的同比增长。今年的强劲开局给我们对标准普尔 500 指数 2023 年 5% 的 DPS 增长的预测带来了上行风险,但银行业压力 收紧贷款标准和经济增长放缓的可能性是下行风险。 企业回购的前景不太乐观,放缓已经开始。 第四季度回购同比下降 21%,公司可能会在第一季度报告进一步放缓。 股息和回购增长前景的差异表明,专注于股息的公司将继续跑赢回购股票。 本周标志著第一季度财报季的开始。 摩根大通以强劲的 NII 盈利超过预期开局。 地区性银行 PNC 的每股收益超出预期,但由于收入低于预期而下调了指引。 市场普遍预计收入增长 2% 和利润率收缩 147 个基点将推动季度每股盈利下降 8%。 虽然盈利结果悬而未决,但标准普尔 500 指数第一季度每股股息增长已达 8% /年,对我们 5% 的预测构成上行风险。 $西方石油(OXY)$

2023 年增长。我们预计标准普尔 500 指数每股派息将在 2023 年达到 70 美元,在 2024 年达到 73 美元 (+4%)。 最近的公司行动也表明股息增长环境健康。 年初至今,标准普尔 500 强公司宣布了 135 家发起或增加股息,而 2022 年此时为 131 家,增幅中值为 8%。

此外,我们的预测所暗示的 31% 的低标普 500 派息率给股息前景带来了上行风险。 尽管今年迄今增长良好,但股息也面临一些下行风险。 甚至在银行贷款标准因银行压力而收紧之前,企业支出的前景就在走软。 去年,标普 500 指数现金/资产从 2021 年的历史高位跌至 2010 年以来的最低水准。银行压力增加了股息下行风险。 银行占标准普尔 500 指数股息的 7%,地区银行占 1%。 我们的经济学家估计 2023 年 GDP 平均增长率为 1.6%,其中包括银行贷款收紧带来的 0.4 个百分点的逆风。 回购和派息股票的相对估值目前接近至其历史平均水准。 自 2014 年以来,标准普尔 500 股息贵族指数的市盈率平均比我们的回购篮子溢价 27%。今天的交易价格溢价 31%(18 倍对 14 倍),与历史相比处于第 57 个百分位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 微微软·2023-04-19精彩考虑到海外供需情况和五一假期即将到来,我需要更加谨慎地评估投资风险点赞举报

- 俯瞰繁华·2023-04-19精彩铁矿石是时候迎来表现机会了吧点赞举报

- 俯瞰繁华·2023-04-19我需要更加重视商品市场的动态,以寻找最佳的投资机会点赞举报

- 日添一线·2023-04-19投资大宗板块的波动实在是有点大点赞举报