中骏商管毛利率大跌远超同行:ROE也大降,黄朝阳探索路在哪?

《港湾商业观察》施子夫 李镭

受多方面因素影响,不少商管类企业交出的2022年业绩答卷不太乐观。

而以中骏商管(00606.HK)为例,除了收入及净利润的不小下滑外,毛利率的大降则超过了不少同行,这似乎显得尤为独特。

盈利能力持续下滑的中骏商管,2023年能否扭转?

01

毛利率大跌远超同行

年报显示,中骏商管收益由2021年的约12.301亿元减少3.9%至2022年的约11.824亿元;母公司拥有人应占溢利减少约25.9%至2.081亿元。

此外,中骏商管毛利由2021年的约人民币5.809亿元减少约26.0%至2022年的约人民币4.300亿元。整体毛利率由2021年的约47.2%减少至2022年的约36.4%。

中骏商管表示,毛利率减少主要是由于较高毛利率的商业物业的开业前管理服务收入大幅减少所致。

一定程度上,与房地产密切关联度较高的商管类上市公司业绩下滑并不出人意料。不过,相比较而言,中骏商管的毛利率阿跌幅则显得颇为严峻。

据《港湾商业观察》查询发现,以2022年报比较,星盛商业(06668.HK)毛利率为55.7%,较上年同期下降2个百分点;卓越商企服务(06989.HK)毛利率为23.9%,同比下降3.8个百分点;万物云(02602.HK)毛利率为14.1%,同比下降2.9个百分点;合景悠活(03913.HK)毛利率为30.8%,较2021年37.7%下降6.9个百分点;华润万象生活(01209.HK)毛利率为30.1%,同比下滑1个百分点。

不难看出,在众多商管类同行上市公司中,像中骏商管这样一年毛利率下滑超过10个百分点以上的并不多见。

一位华南做商业运营的市场人士告诉《港湾商业观察》,一般而言,商管类比较考验运营能力,而体现运营能力的核心包括了净利润和毛利率,而即便去年市场环境包括出租率,租金水平等受其影响,但毛利率下滑10个点以上的也不多,这背后可能反映出公司运营能力大不如前。

该人士还谈到,纵观市场上多数知名商管类企业,即便毛利率有所波动,但大多数波动也处于5%左右。这可能也是行业的特性,即稳健,可持续性,提升商业运营及服务能力。

易居研究院研究总监严跃进也曾指出,对于商管企业来说,其租金收益成长性很高,且很稳定,所以资本市场会认可其经营状况,市盈率等表现会比较好。

年报显示,中骏商管商业物业管理及运营服务分部实现总收入约为人民币3.958亿元,同比减少约29.7%;在管建筑面积约170万平方米,同比增长约9.2%;在管项目为17个,同比增加1个;签约建筑面积约500万平方米,同比减少约11.1%。

02

ROE也大降,如何探索更多收益路径?

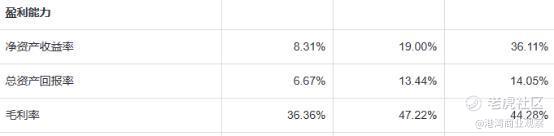

除了毛利率之外,值得关注的是,以近三年为例,中骏商管的净资产收益率及总资产回报率也下滑巨大。2020年-2022年,中骏商管净资产收益率分别为36.11%、19%以及8.31%;总资产回报率分别为14.05%、13.44%以及6.67%。

截至2022年末,中骏商管总签约商业物业(包括购物中心及写字楼)为40个,总签约建筑面积约为500万平方米;在管商业物业为17个,总在管建筑面积约为170万平方米;总签约住宅项目为223个,总签约建筑面积约为4320万平方米;在管住宅项目为149个,总在管建筑面积约为2400万平方米。

对于今年发展,中骏集团主席兼行政总裁黄朝阳表示,中骏商管需在不断优化共生模式、提升运营水平的基础上,探索更多收益路径。

中骏商管董事会主席黄伦指出,“2023年,市场逐渐复苏、行业开始向好。公司要以更高的目标追求和更好的执行力落实到每一个项目的经营过程中,通过精细化运营,提高对商户的服务效率,管理好商业资产。”(港湾财经出品)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。