243万存款被行长挪用,邮储银行拒赔背后,过桥资金桥断了?

远在天边的硅谷银行暴雷、破产,吃瓜则可;

近在身边的邮储银行拒赔储户存款,可就坐不住了。

因为,咱在硅谷银行没存款,在邮储银行可真说不定。这就是朴素的阶层感情。

这两天邮储银行的一则新闻引发热议,据澎湃和上观新闻报道,一储户在邮政储蓄银行南京江宁支行存了一笔243万元,但被该支行原行长挪用,后该行长因犯挪用资金罪获刑。

储户要求银行银行赔偿,却被银行拒绝。理由是,“银行认为储户长期不查询银行账户不符合常理,没有尽到审慎注意义务,因此也有责任,因此银行不应该赔偿。”

乍一听,就很荒谬,储户查不查询银行账户余额,那是他的权利。跟你银行丢失存款、拒不赔付,简直毫不相干。那为何邮储银行仍然死咬着这一点不放,愣是不愿意赔钱呢?

200多万元虽说不少,但与失信于储户相比,根本九牛一毛,可是为何邮储银行偏不愿意顺水推舟给赔付了呢?

在看这个新闻的过程中,一号财经逐渐产生了这么几个疑问,不妨一起来一探究竟。

10年利息100万?

综合媒体报道,2008年,为帮时任江宁邮政局岔路口支局局长(后改为邮储银行江宁支行)时某宁完成储蓄任务,储户李先生一家分别使用3个身份证,在其银行存入了135万元。

在之后的10年时间里,为了帮时某宁完成储蓄任务,135万元储蓄款每年会连同当年利息一起再存入邮储银行江宁支行。

李先生提供的存折信息显示,2008年1月6日开户后,3本存折共计存入135万元,之后每年12月至次年3月间,都有本金及利息的支取再存入信息。到2018年12月,3本存折余额共计:

243万多元

也就是说,李先生一家从2008年存入135万元本金到2018年已经产生本息243万元了,10年间,利息金额高达100万元?

虽然从报道中可以看出,李先生的存款是每年存取,但为方便计算其利息收入,我们就按照定存来计算,而且利息收入肯定比活期存款要高一大截。

银行定期存款没有十年期,最长是是五年,可以存五年,到期不取出来自动转存一次就是十年的。

目前银行五年期年利率为2.75%,2008年,央行定期存款利率调整四次:

2008年10月9日,调整后的定期存款五年为5.58%;

2008年10月30日,调整后定期存款五年为5.13%;

2008年11月27日,调整后定期存款五年为3.87%。

2008年12月26日,调整后定期存款五年为3.6%。

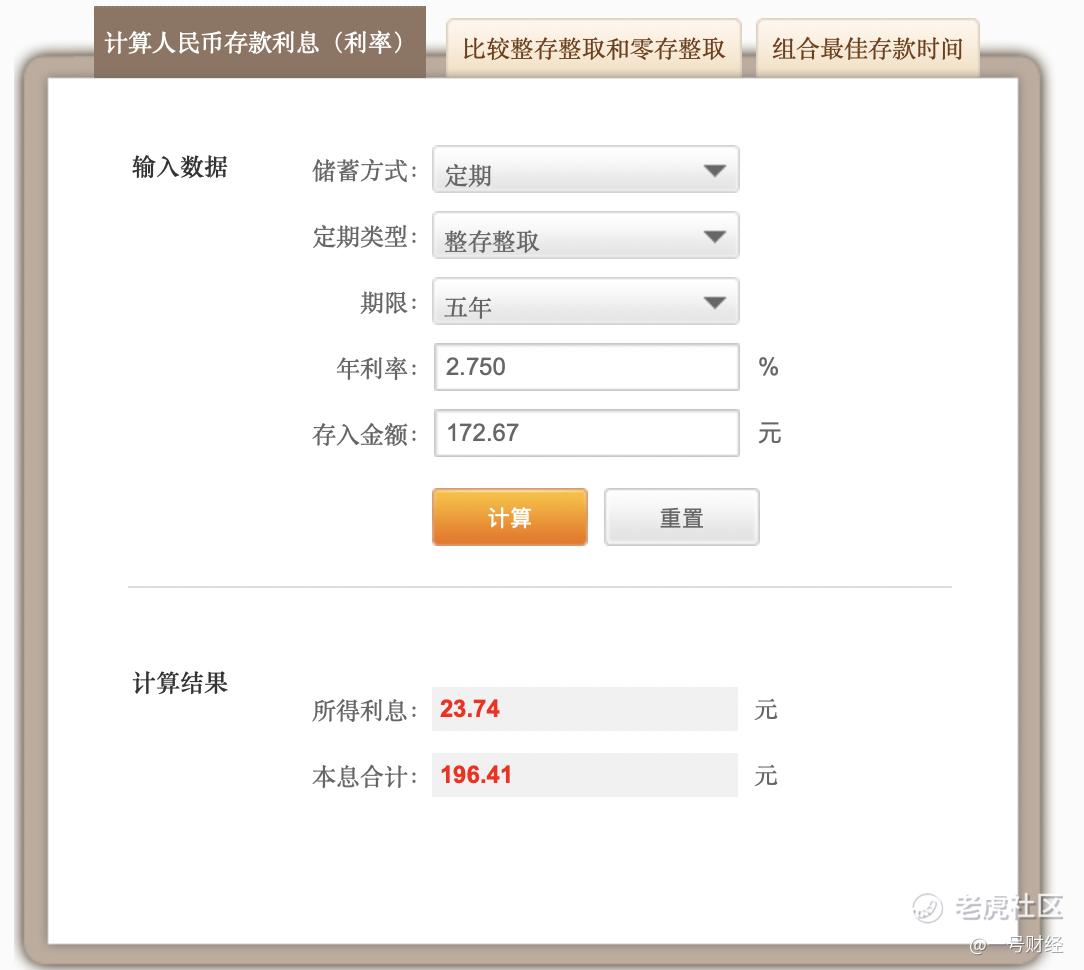

此后历年利率都在下调,但是我们索性采用当年最高的存款利率5.58%,并且按照五年定存来计入,看看存入135万元,5年后能拿到多少本息?

172.67万元

5年到期后是2013年,这一年的五年期定存利率为2.75%,那么将这172.67万元继续按照五年定存,看看最后总的本息收入是多少?

196.41万元

也就是说,即便是按照最高利率来计算,这一笔135万元的存款10年本息也不到200万元,何以李先生一家就能从邮储银行拿到本息243万多元呢?

为何不需要本人也能开设存折账户?

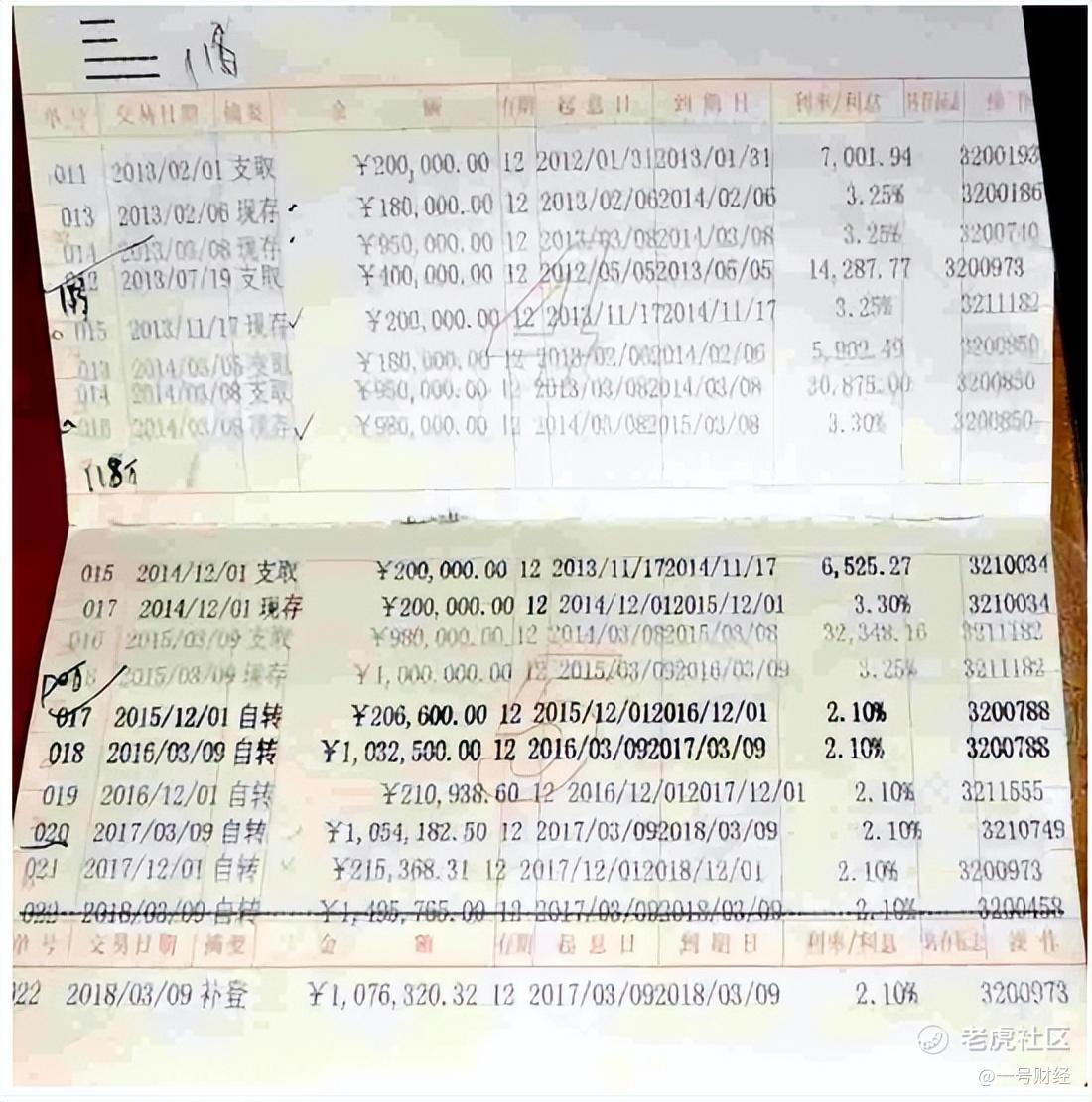

还是据上观新闻报道,储户李先生介绍,当家里要用钱时,才发现钱取不出来了。报警后发现,除第一笔存款信息是真实的外,存折上其他存取记录都是假的。

这就非常吊诡了,存折是真的,余额是真的,为何只有存折上的存取记录是假的?

先来看一审判决书。

南京市江宁区人民法院(2020)苏0115刑初84号《刑事判决书》显示,经审理查明2008年1月至2018年3月间,时某宁在中国邮政集团公司南京江宁区分公司(即邮储银行江宁支行)工作期间,制作假的存折交易流水,先后多次挪用客户李某、陈某、胡某存款共计2430109元(约243万元)。

因犯挪用资金罪,时某宁被判处有期徒刑2年3个月,并责令其退赔被害单位邮储银行江宁支行2430109元。

原来是以前的邮储银行支行长制作假的存折交易流水,不过他是怎么制作出来的?PS吗?

还是来看一审审理,里面又透露了一个关键信息。

时某宁原系岔路口分局局长(后为江宁支行岔路口邮储银行营业所),由时某宁开设邮政储蓄存折账户,并由时某宁办理款项存取,存折均加盖有“南京江宁岔路口邮政储蓄”的印章,储户有理由相信时某宁系履行职务行为,其与邮储银行江宁支行构成储蓄存款合同关系。为此,法院作出邮储银行江宁支行返还储户存款的判决。

原来,存折账户是邮储银行支行长开设、款项存取也是他办理,那么是不是这个存折和密码都一并给了这个支行长呢?

只是这里又很奇怪了,既然存折账户户名是李先生一家人,并且还用了3张身份证,怎么开设存折账户的却又是支行长,在长达十年的时间里竟然也是这位支行长存取呢?

如果真是把存折和密码放在了支行长那里,倒也说得通为何存折上有连续的存取记录(交易流水),不过一审审理已经认定这是假的存折交易流水,到底是真实交易有假,还是记录有假?

难度邮储银行的风控体系就这样?可以不由储户自己本人到场开设账户?

而且中国人民银行储蓄管理条例相关要求,存折取款金额超过5万元时,如果本人不到场,请求他人代为取款时,需要携带本人身份证、代理人身份证,并提前一天预约,预约成功后可前往银行取款。

而储户李先生一家的账户余额高达百万,每年都会取出来再存入,涉及这么大笔资金存取,难道邮储银行也不需要执行人行相关规定,要求本人到场或出示身份证吗?如果本人没有出示身份证,钱是怎么取出来的?如果本人出示了身份证,怎么又说储户对此毫不知情呢?

是否还有许多内情没有曝出?

百万存款是否过桥资金?

最后一点疑问,其实也正是前面所述这么多不合理之处叠加所致,行业内人士就此表示此一笔款项或许涉及过桥资金用途,而非简单的存款那么简单。

“在我们看来,这就是典型的过桥资金玩脱了,过桥桥断了,遇到抽贷断贷崩盘了。”一位行业内人士老陌分析认为,该行长多次挪用储户存款,显然用途是指向“过桥”。

商业银行普遍实行的贷款终身责任制,倒逼银行审慎放贷,但总有溜缝儿。

贷款到期需要客户一次性偿还,如果客户没钱还逾期了,则不但要造成银行坏账,还要追究银行行长的个人责任。

所以先找一笔第三方资金把这笔贷款给他先还了,等账一平,然后再重新申请贷款,款下来以后,再把第三方资金还了不就行了吗。通常就几天时间,这就是所谓的过桥。

所以谁最需要过桥你明白了吧?然而谁又是最清楚客户的资产状况呢,谁最清楚银行能给这个客户批多少贷款呢?让你去给一个陌生人垫资你去吗?所以第三方资金是谁提供的,不言而喻了吧。

“这种事在我们圈子里挺常见的,圈外人稀奇而已”行业人士老陌称,通常,行长都会兜底的,看来这次是金额不小,然后实在兜不住了。

因为200万属实是不多的,稍微给他点时间都能替你给挣回来,所以肯定还有大量的资金没有曝出来。为什么不跟着一起爆呢?

因为过桥资金一般都是有关系的资金,但是也是见不得光的资金,一旦曝光,会被追问这笔钱从哪来。你被坑了几千万?那么请问你这几千万从哪来的?你怎么解释?

这个储户曝出来不知道是不是有人授意要敲打一下银行,行长也是背锅的,因为他够不到授信那个环节。

目前,这个支行长已经进去了,但剩下的钱却没有着落,于是才有了这么一出。

如果按照这个推演,倒也能说得通。这样的话,邮储银行南京江宁支行背后还涉及多大一笔资金在“过桥”,又是什么人的资金,确实值得怀疑。

但是在公开信息出来之前,我们不能做任何推定,也许这真就是一笔普通存款被支行长挪用了呢,至于挪用干嘛了,那并不重要。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。