【美股财报】HEI:持续上涨的军工股

文/肖杰怀

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

1季度财报预览

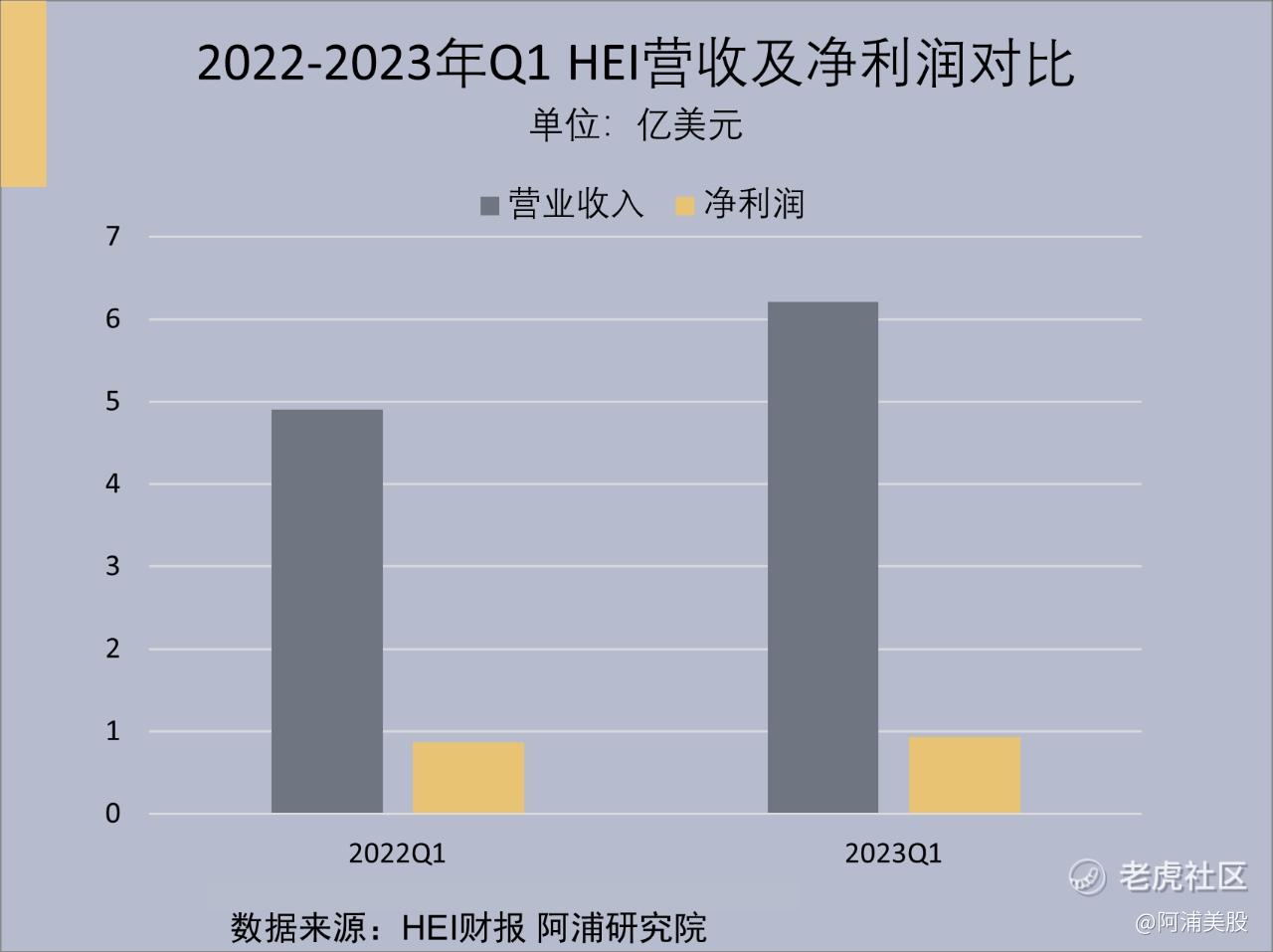

海科航空公司(NYSE:HEI$海科航空(HEI)$ )在2023年2月27日发布了2023年Q1财务报表,其总营业收入为6.209亿美元,毛利润为2.438亿美元,净利润0.93亿美元,摊薄后每股收益0.67美元,净资产收益率为3.01%,总资产净利率为2.09%;总资产48.05亿美元,总负债17.2亿美元,股东权益30.84亿美元。

2公司本季度事件分析

企业作为航空航天零件制造业,随着企业生产活动全面正常化,企业修复动能增强,产需两端景气度均显著提升。

在生产端,2月生产指数超季节性因素大幅提升6.9pct至56.7%,时隔五个月重返扩张区间。

生产修复、需求旺盛为企业叠加预期好转的良性循环,提振企业主动补库存意愿。企业原材料、产成品库存指数环比分别提升0.2pct、3.4pct至49.8%、50.6%,产成品库存指数时隔十个月重回扩张区间。

3季度财报分析

第一季度海科航空总营业收入为6.209亿美元,上年同期4.903亿美元,同比增长26.63%;第四季度毛利润为2.438亿美元,上年同期1.902亿美元,同比增长28.17%;第四季度净利润0..930亿美元,上年同期0.869亿美元,同比增长7.02%。

之所以有这份令人满意的数据报告,主要得益于后疫情时代旅游需求激增拉动供给端的发展,美国再工业化战略推动高端制造业发展,推动在制造业领域的产学政联合和信息共享;企业长期受到高额的国防投入,在航空航天领域积淀了深厚的技术优势,作为行业霸主收割了行业发展红利,并且全球航空运输需求激增拉动了美国优势产业发展。

除此之外,企业偏向互补性收购,注重被收购企业的利润率和产生现金流的能力,有卓越的管理团队并且必须以市场和客户为导向,通过清晰的并购战略实现了不断的扩张,促进了企业可持续经营发展。

4风险提示

由于运力引进受限,可能会对企业的发展和运营产生负面影响,这会导致供给端扰动短期持续存在产能不足,这就意味着企业无法满足市场需求,因此无法满足客户的要求,进而失去市场份额和竞争优势,可能还会产生产能爬坡满的消极影响,导致企业生产高成本以及质量无法得到保障等问题。

飞机供应链由于涉及多个国家,协作面广、管理困难,不利于公司经营发展。

5总结

总的来说,海科航空作为名副其实的长牛股,不仅有优秀的经营管理理念以及高技术含量、高附加值、强竞争力外,还对上下游企业具有很强的议价权,并且秉承着一种客户至上的方式为顾客提供廉价的产品和优质的服务;除此之外,后疫情时代旅游需求激增拉动供给端的可持续发展也为企业提供强有力的后盾。因此,对于投资者来说,海科航空是值得被看好的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 去二三四五·2023-03-21总市值 230.4亿 成交量 1.48万 市盈率TTM 64.97 流通市值 197.3亿 股息 0.19 市盈率LYR 65.08 总股本 1.37亿 股息收益率 0.11% 每股收益TTM 2.59 流通股本 1.17亿 ROA 7.91% 每股收益LYR 2.59 52周最高 177.55 ROE 14.05% 市净率 8.53 52周最低 126.95 估值很不便宜点赞举报

- 梅川洼子·2023-03-21月线看着很不错,一直向上,感觉很好点赞举报

- 纯天然绿色学渣·2023-03-21内功好的企业适合做价值投资点赞举报