留给Roblox的时间不多了

Roblox作为全球最大的UGC游戏平台,同时是“元宇宙”概念第一股,从上市之初就受到了资本市场的青睐,木头姐在DPO当日就开始建仓Roblox,后续大人物有美国众议员议长佩洛西也是买入大笔Roblox看涨期权,最新的13F文件里有多家基金,例如文艺复兴增持Roblox。

但是财报出来后业绩不及预期,Roblox大跌15%,那到底Roblox值不值得的投资呢?

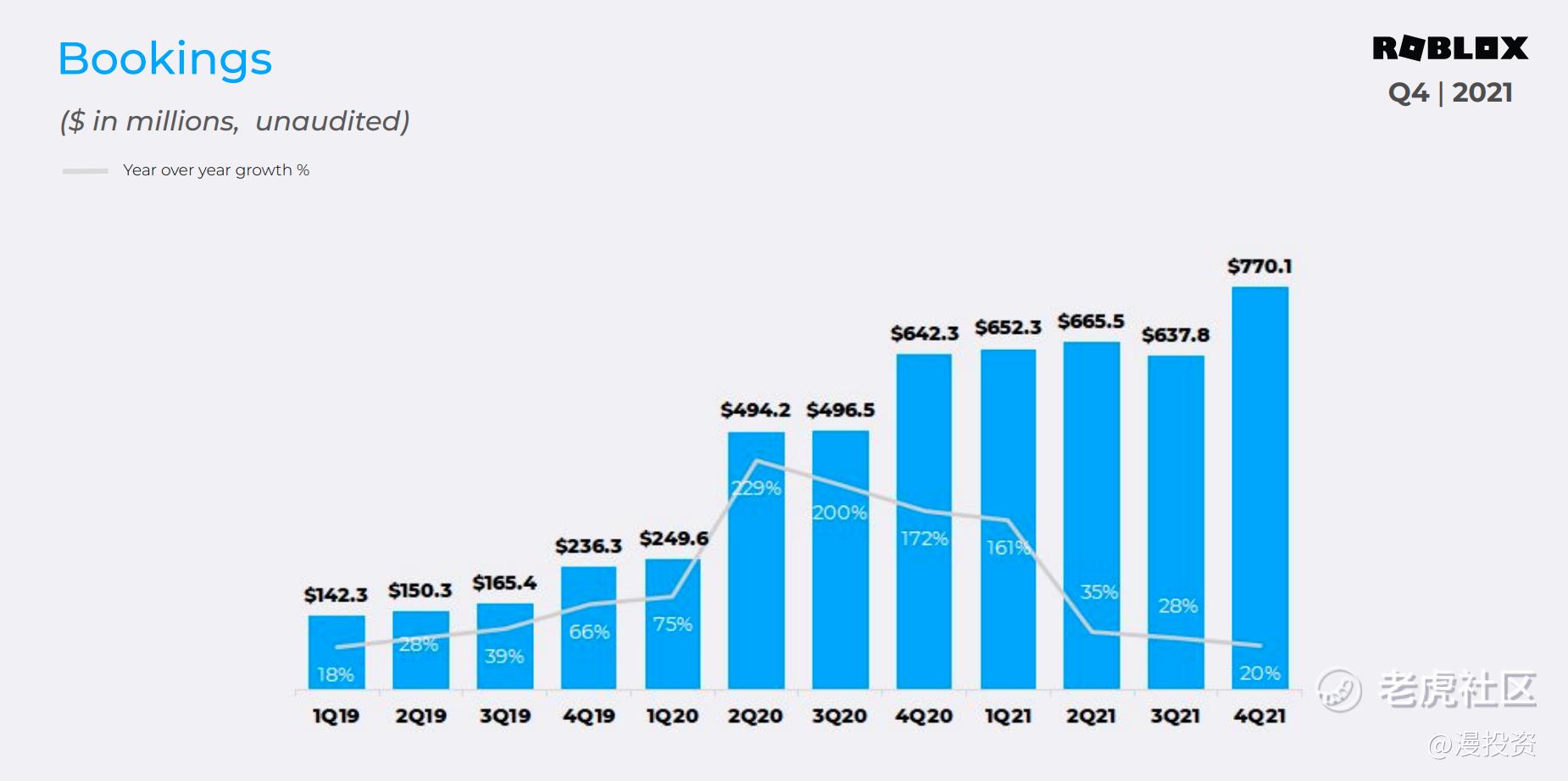

🦄️ 收入增速不乐观(Booking & Revenue)

在Roblox平台里,玩家通过购买或者订阅来换的游戏内代币Robux,然后用户使用Robux在成千上万的游戏里购买道具。Roblox将一部分比例分给创作者,一部分作为平台的费用和利润。通常这种Booking玩家一旦充值入平台,就基本上都是平台的收入,只不过未消费的部分算作延迟收入。

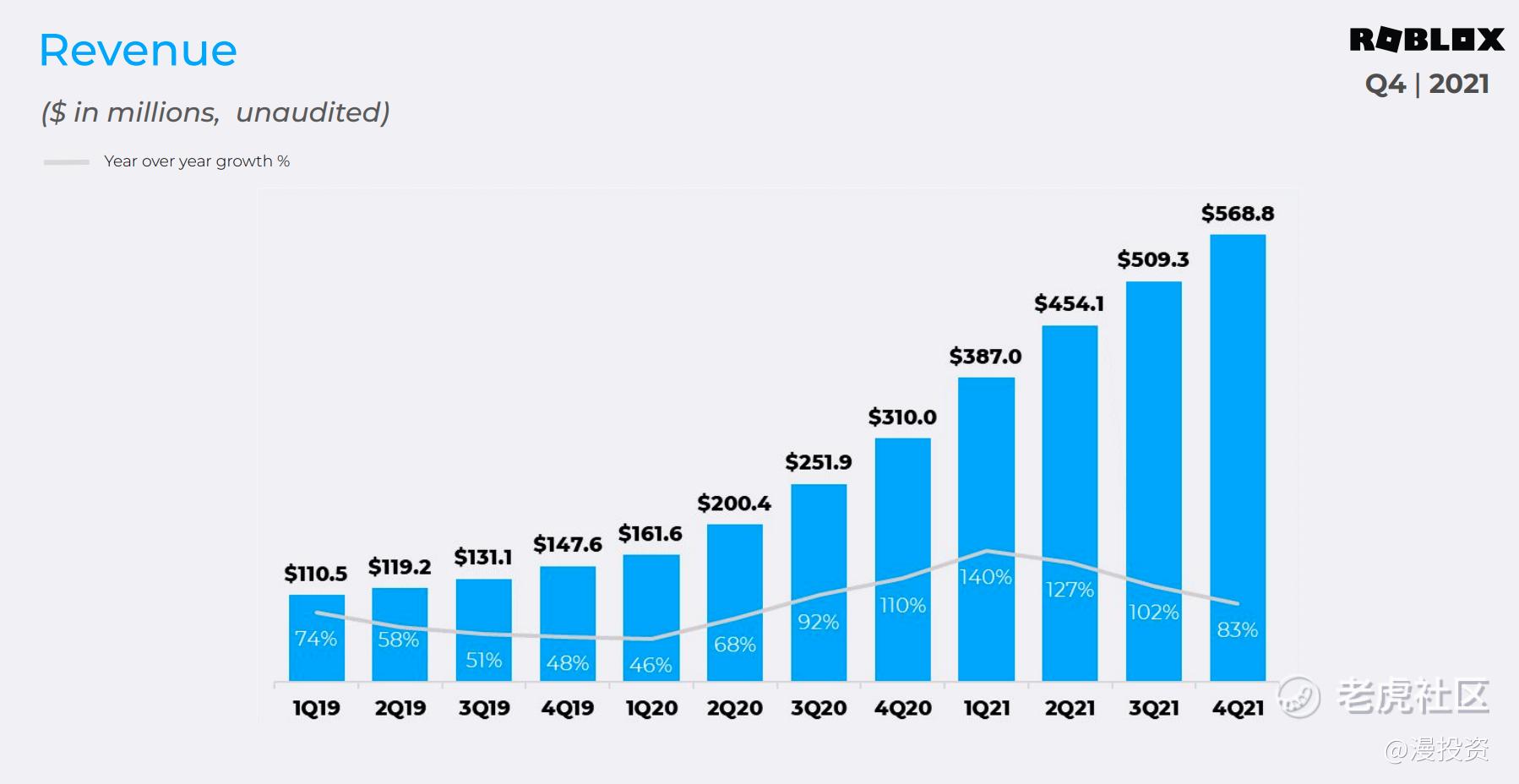

Q4的Booking收入是7.7亿,低于预期的7.72亿。其实2022年前三个季度Booking收入环比基本没什么增长。Q4主要是在假期,以及omnicron的影响下获得了增长,但是Booking收入增速只有20%,收入增速却有83%。前面已经提到Booking其实是Roblox最真实的收入,财报里的Revenue某种程度是可以调整的,booking少点,就促进消费,收入占比就上来了。

这种粉饰财报也没什么用,市场对Booking期望很高,不管收入增速怎么样,Booking没达到预期,增长的速度就有问题,这是投资者不愿意看到的,所以是股价下跌的主要原因。

🐶 钱都花哪去了?

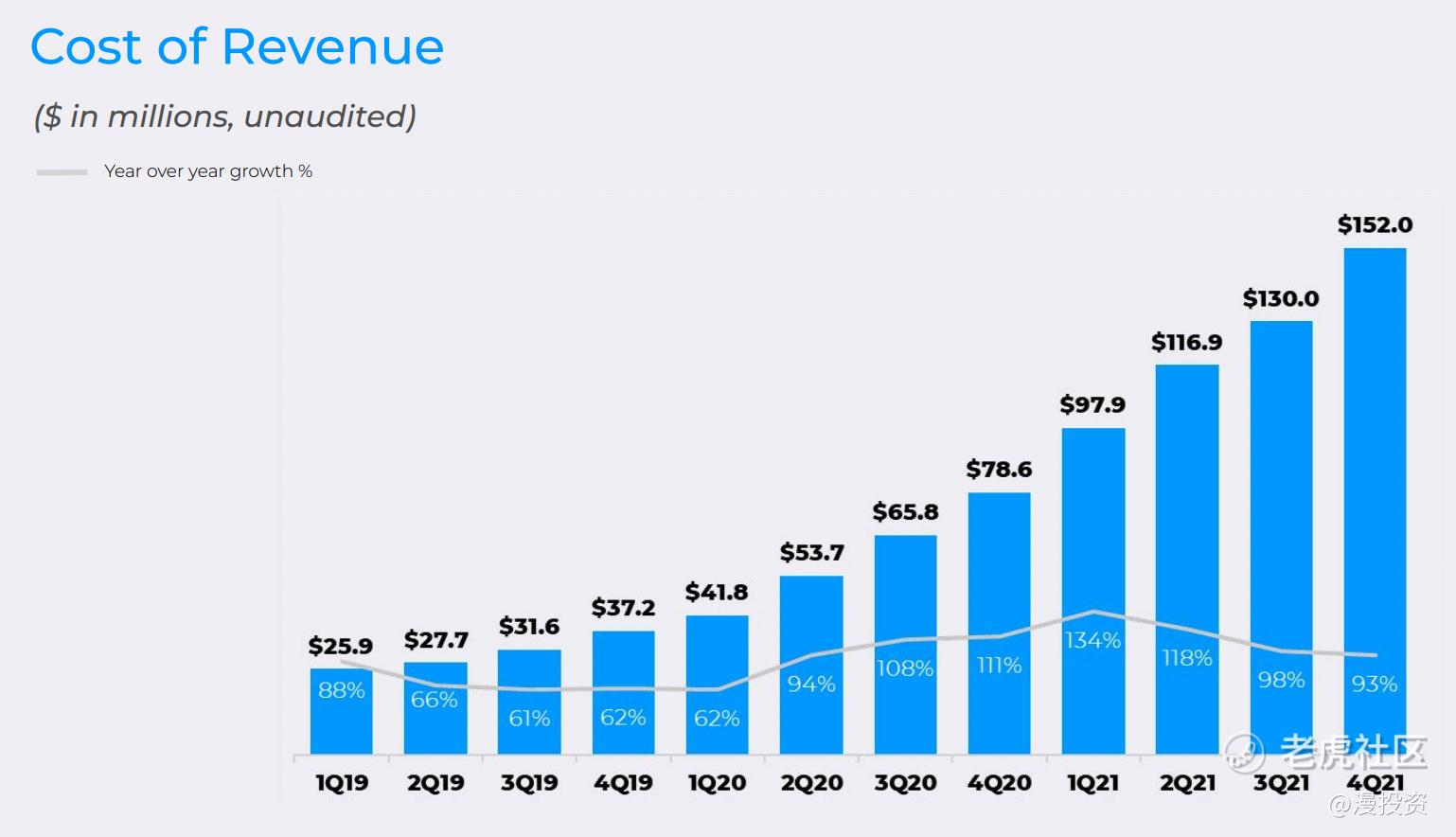

Roblox费用有四项:收入成本,开发者分成,人员成本,基础设施成本。

首先这个收入成本的问题最大。不仅增速是唯一超过收入增速的费用项(93%的增速,收入增速是83%),而且与收入的占比还逐步攀升,从23%逐步升到27%。按理说这个收入费用就是其他各个平台,例如App Store的通道费用,或者是支付费用。为什么这个费用占比怎么会越来越高呢??

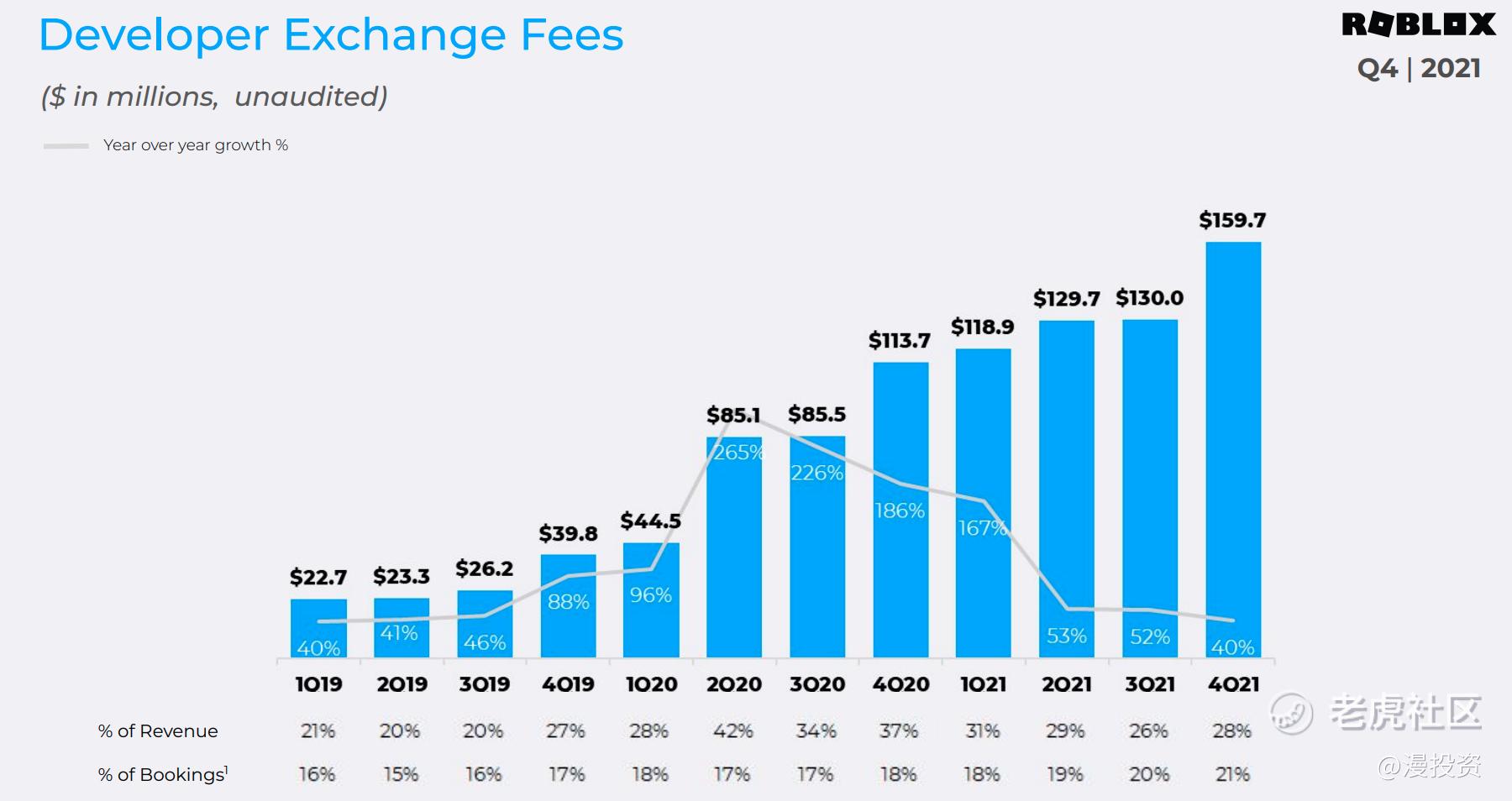

游戏创作者是Roblox平台的基础,最大的费用就是给游戏创作者的分成,目前来看这个分成占Booking收入的比例一直再攀升。按照官方指导,开发分成比例在整体收入25%左右。这个成本属于硬成本,只要不超过这个比例,费用越多对整个生态越好。

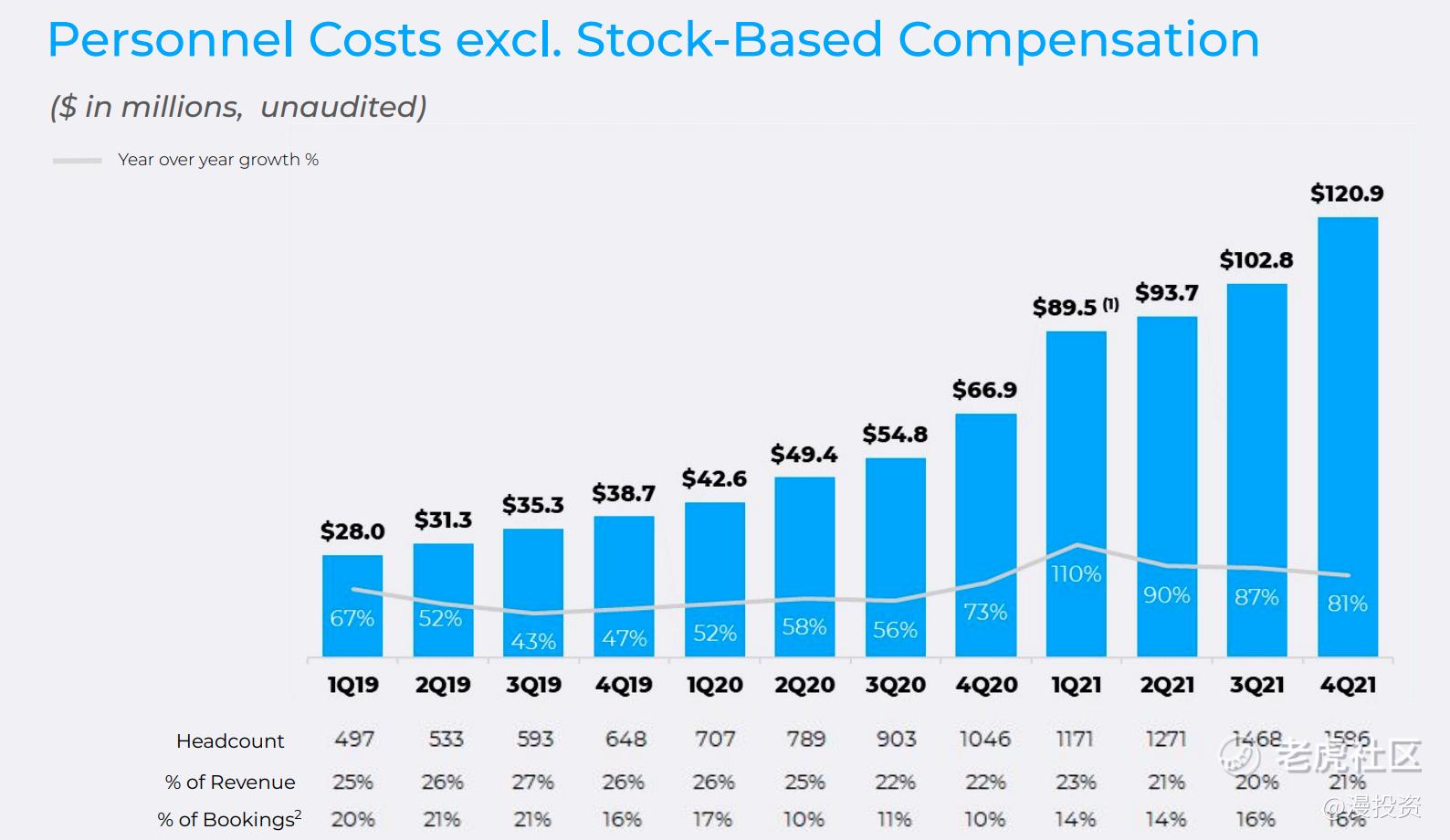

第三,除去股权激励的人员费用1.2亿,不论从收入还是从Booking收入来看,占比都是有下降趋势,最值得的称赞的是,Roblox总人数只有1596人,这还是在21年涨了50%的基础上,合下来平均每个员工一年创造上百万的收入。

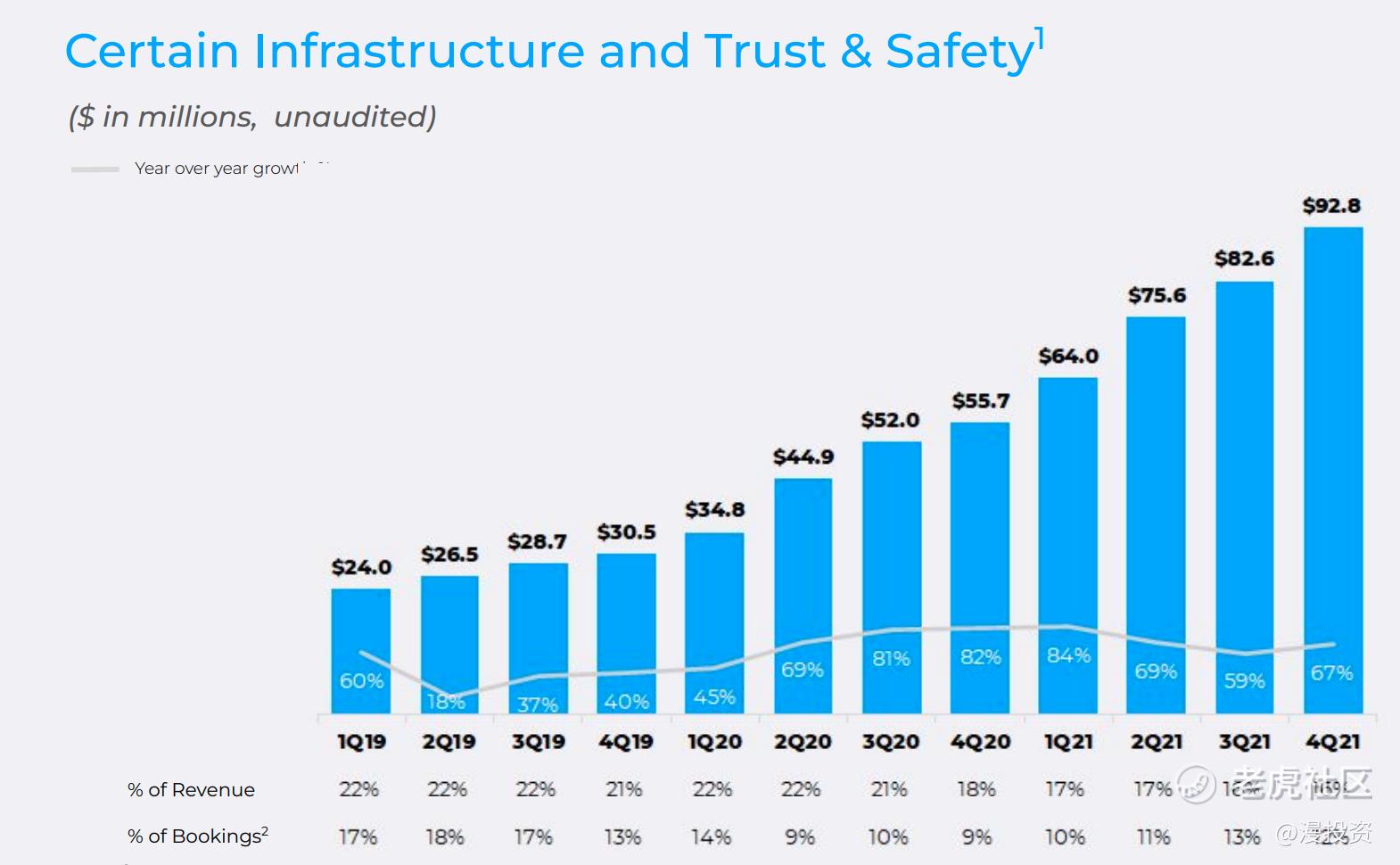

同样具有规模效应的是基础建设费,占比收入也是在不断下降。Roblox和App Store这些游戏平台不一样的是,开发者只需要写代码做游戏就行,服务器相关的基础架构都不用管,包括存储,带宽,多人在线竞技等问题,这些基础建设不仅需要费用,开发时间成本也是非常高。现在都交给Roblox就行,所以相应的游戏分成比例就比App Store的70%低不少,但是综合算下来,对开发者还是更合适的。

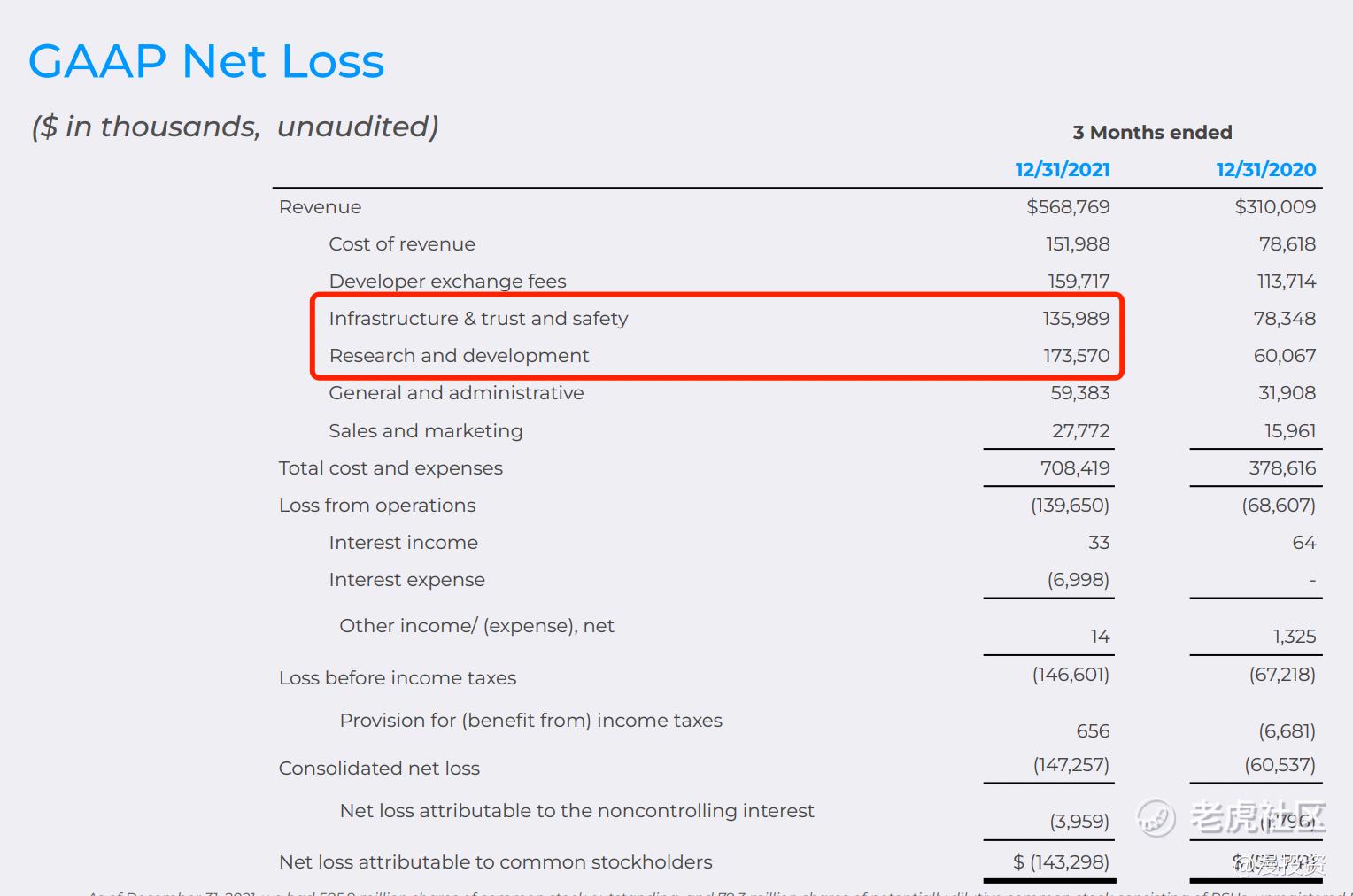

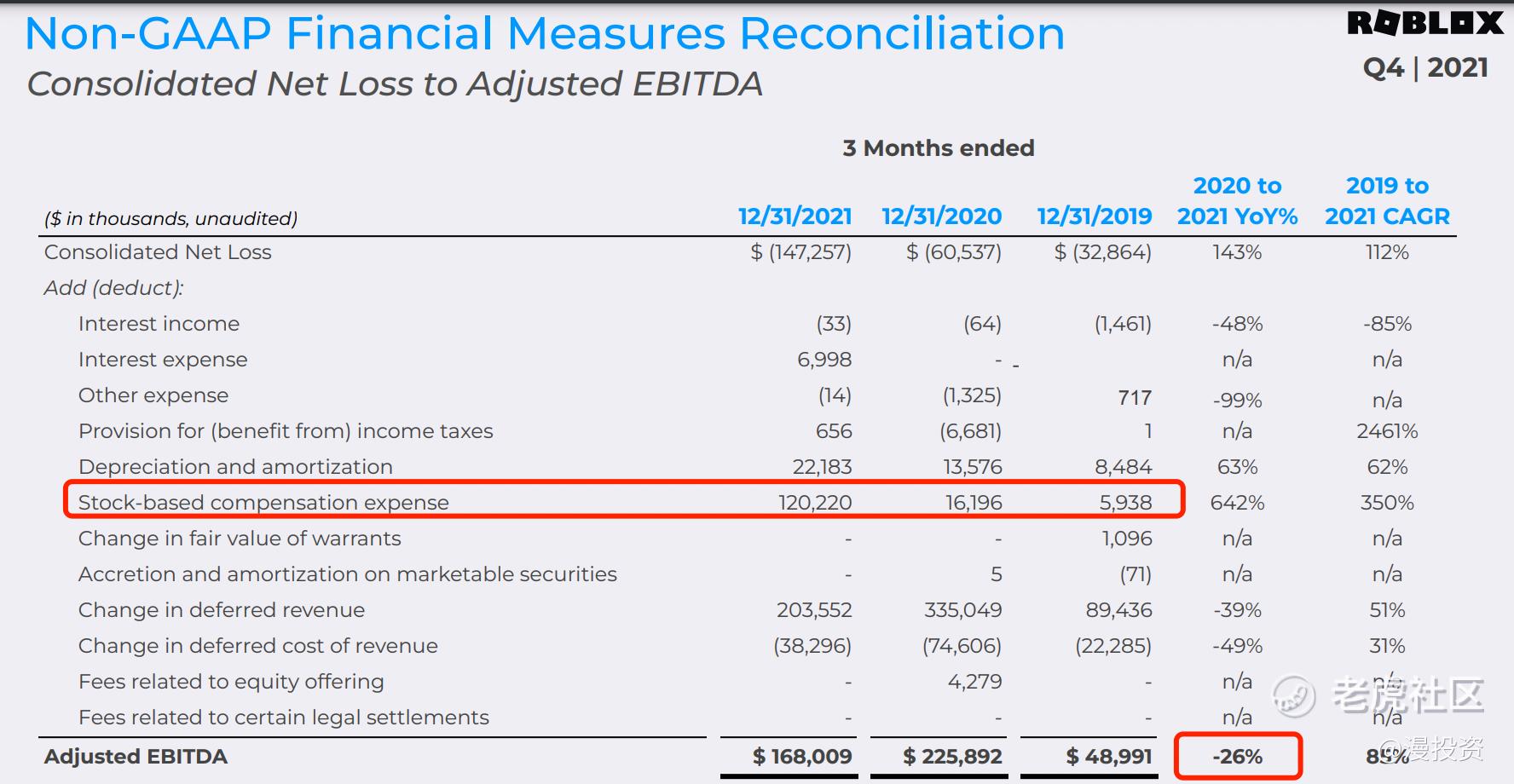

如果从商业模式的角度来讲,Booking收入足够多,开发者费用比例相对固定,其他费用通过规模效应,边际成本越来越低,Roblox平台的利润率就会越来越好。但是GAAP的净亏损为1.43亿,是去年同期亏损5874万的差不多3倍。在EBITDA上往回找补(居然发了1.2亿的股权激励),但是EBITDA同比也是-26%。EBITDA利润率(与Booking收入的比值)是21.8%,去年同期是35.2%。

利润率下滑的主要原因是加大了研发和基础设置的投入,也就是说目前Roblox发展的节奏还没有到规模效应的成熟期,还属于大力投入建设的发展期。

🧒 用户还都是13岁以下小孩吗

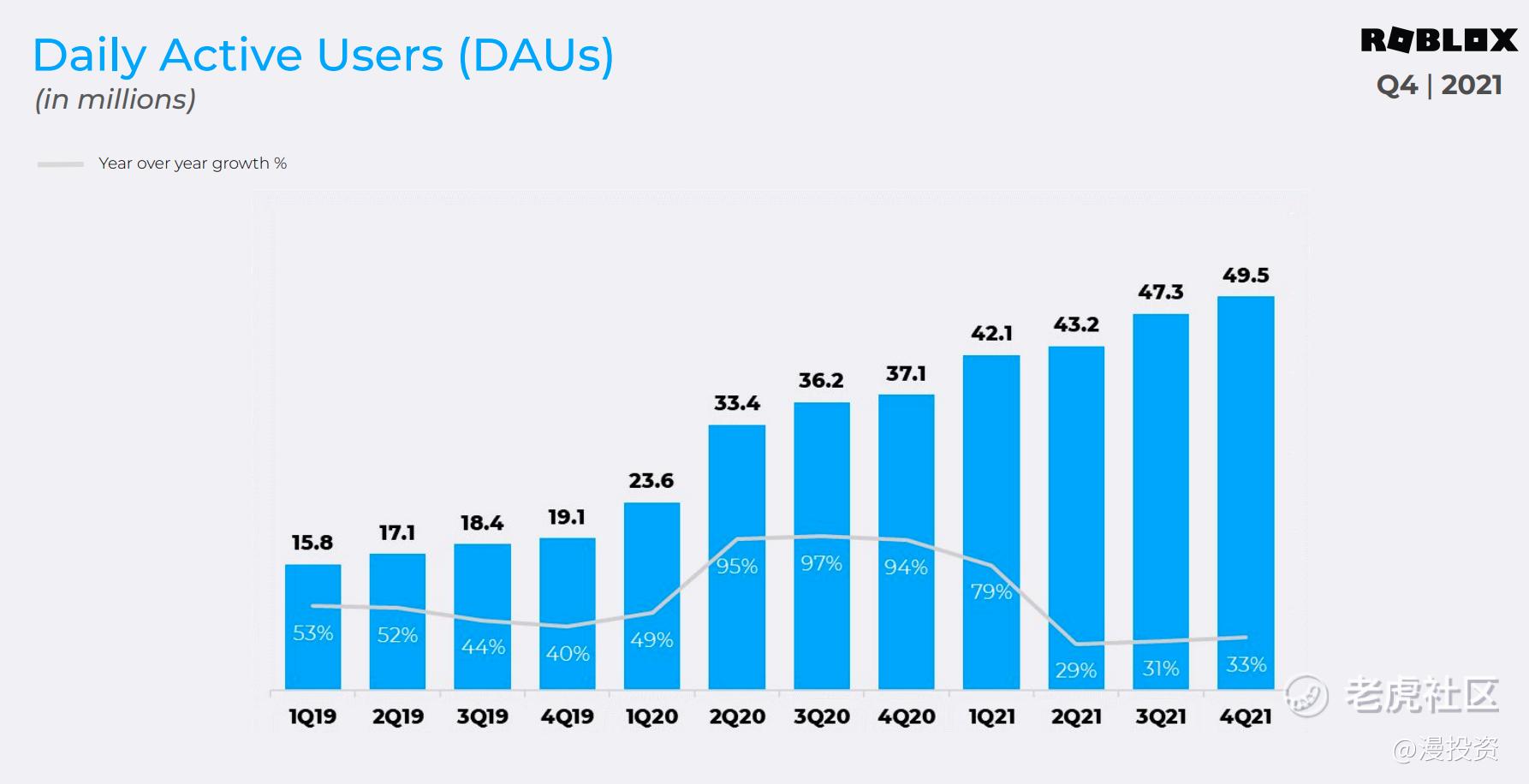

- RobloxQ4的DAU达到4950万,同比增长33%

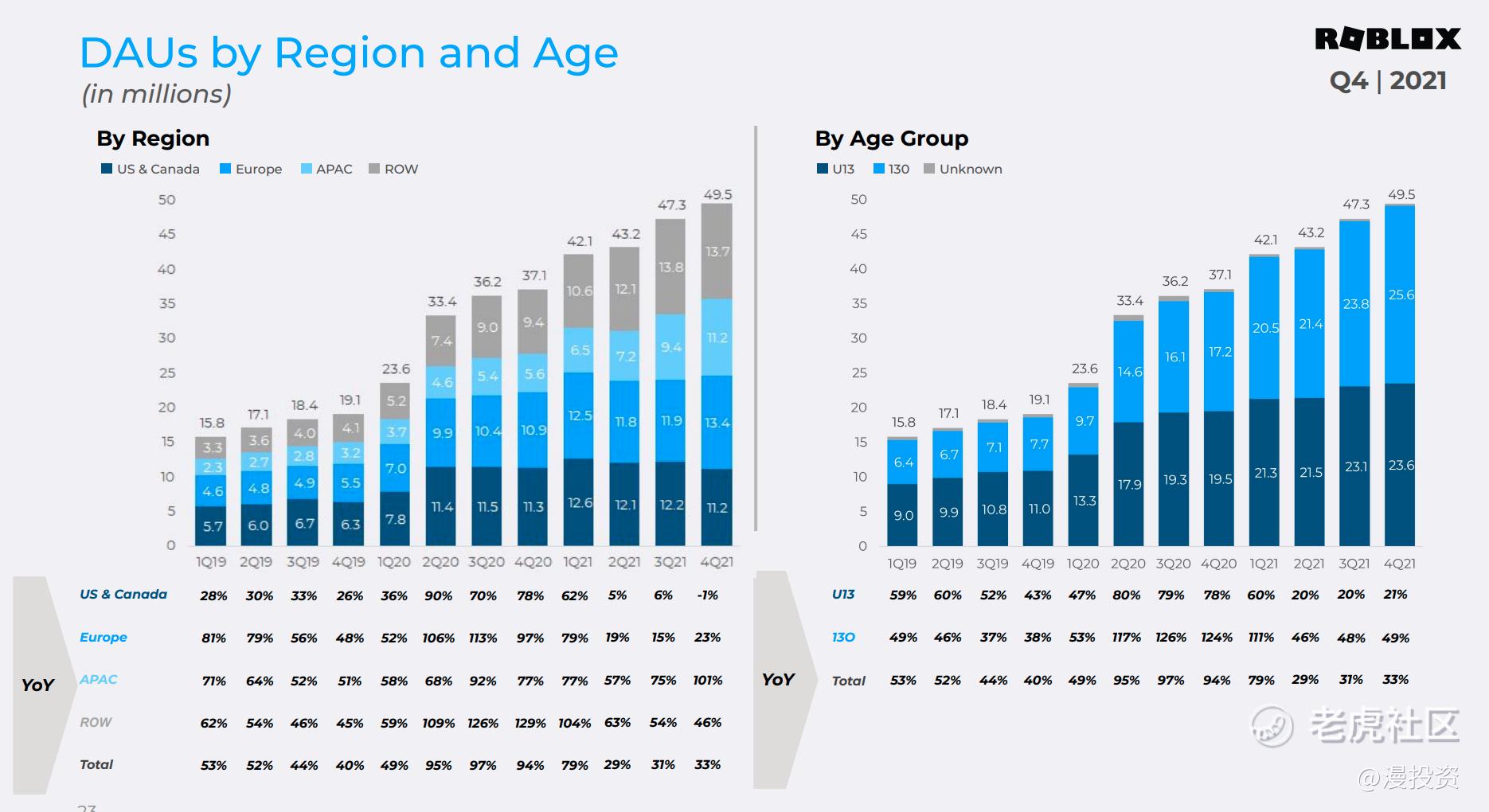

- 北美负增长,欧洲低速增长,亚太增速最快达到101%,其他地区46%。如果关注每月的sensorTower全球游戏收入排行,除了每次基本上都是第一原神,还有绝地求生外,Roblox基本上都是前五。说明Roblox的全球化战略非常出色,四个地区平衡发展。遗憾的是和腾讯合作的罗布乐思去年底停运了,说是今年7月开服,就算开服在国内游戏限制的大环境下,虽然国内用户肯定享受不到全球创作者的作品,但是凭借腾讯的运营,开发者社区应该能很快发展起来。

- 年龄段上来看13岁以下2360万,13岁以上2560万,这个趋势就是13岁以上的用户越来越多。

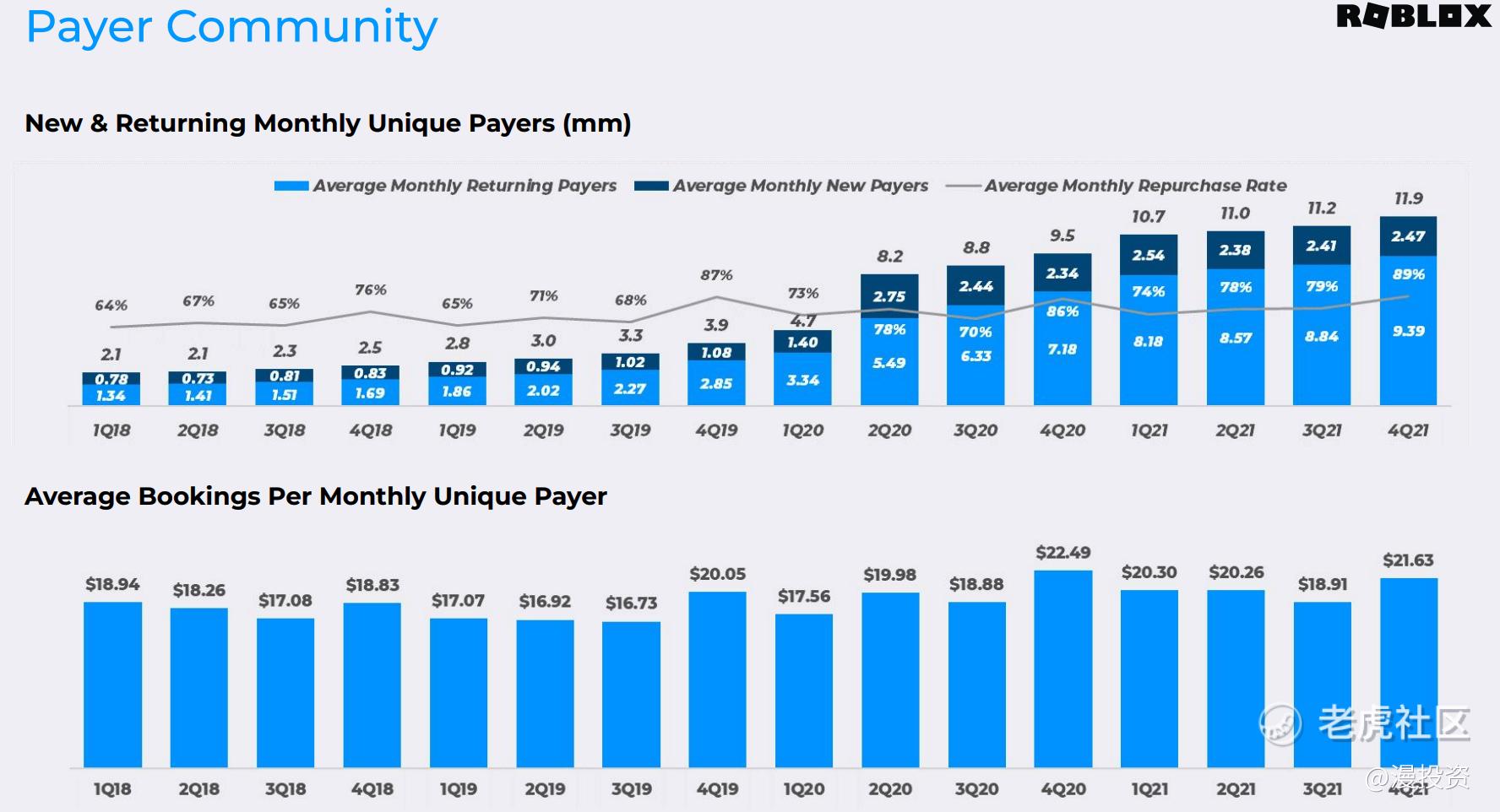

- 每月复购用户939万,新增月购用户2.47万,复购率89%

🐻 凶多吉少

享受了疫情带来红利的Roblox在疫情期间收入和用户都是翻番增长,现在回到了30%多的增速,不仅市场不乐意,就连公司自己都在财报信里问出了灵魂拷问?到底Roblox的正常时期的增长率是多少?

What is a normalized long-term growth rate for Roblox?

当红云宇宙第一股,在享受追捧的同时,就要回报最快的发展速度。Roblox从商业模式上来讲,是一个好公司,把游戏行业的制作门槛降低了好几个数量级。同时游戏质量和体验也在不断的提高,Roblox已经不只是孩子型的游戏平台,而是面向全体用户的游戏平台。Nike有Nike Land,NFL有thTycoon,McLarn F1有游戏,各大流行音乐明星都在Roblox上开演唱会。

5000万的DAU,20多亿的年收入确实少了点,继续投入技术和基建,为了长期发展 打好基础是目前最好的策略。

Roblox目前股价从最高140跌到了60左右,PS是18倍,按照收入按照50%的增速,目前的估值还是很高,如果PS跌倒低双位数就还有是50%的跌幅,另外加息的大环境,还有疫情趋于在今年结束。疫情收益居家娱乐概念成长股肯定都会杀估值,所以还是凶多吉少。

-----

Peace & Money 🤟

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 会唱歌的小包子·2022-02-17元宇宙的前期投入成本是很大的,甚至投入很多都还没成效,不是一般企业能做得起来的!1举报

- 马路边的硬币·2022-02-17加息的大环境,还有疫情趋于在今年结束。疫情收益居家娱乐概念成长股肯定都会杀估值,会大跌的!点赞举报

- 富不过二代·2022-02-17随着疫情慢慢稳定,人们慢慢回归之前的生活,元宇宙概念或许会没有那么火了?1举报

- 高富不帅W·2022-02-17疫情改变了人们的生活方式和工作方式,给互联网娱乐业带来了机遇,元宇宙就此兴起1举报

- 骑母猪闯红灯·2022-02-17加息在即,业绩好不好都不重要了,重点是利空,大部分股票都在瀑布!点赞举报

- nici邵四团·2022-02-17元宇宙第一股都不乐观,更何况刚刚转型元宇宙的FB?点赞举报

- Kurtski·2022-02-16记住咯,rblx上市未融资,就不差钱1举报

- 79bd8378·2022-02-18说的是!点赞举报

- 故里007·2022-02-17。点赞举报

- 2ca1732f·2022-02-17是啊。点赞举报

- 幸福老猫·2022-02-16继续唱空1举报

- 33059768·2022-02-16改名啦点赞举报