美团大跌后的冷思考:平台与资本应学会回应社会共识

2月18日,美团股价大幅跳水,一度暴跌超16%。截止2月18日收盘,美团下跌14.86%,股价为188港元,半天市值蒸发超千亿元。

此事引发了一系列的热议。一个共识是,美团股价暴跌是源于国家发改委的一纸政策性文件——《关于促进服务业领域困难行业恢复发展的若干政策》中提到的:

“引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。引导互联网平台企业对疫情中高风险地区所在的县级行政区域内的餐饮企业,给予阶段性商户服务费优惠。”

资本市场的担忧:美团定价权的上限被限制

美团暴跌背后,资本市场担心的核心问题是,这一纸文件直指美团盈利的命脉:佣金费率的自主定价权。

抽成一直以来都是众多互联网平台的盈利模式,在完成用户规模积累、场景搭建与流量模式闭环之后,众多互联网平台企业开始形成自己的收费抽成模式。从苹果、滴滴到美团,都有自己的抽成体系和规则;至于抽成比例是多少,其定价权一直掌控在平台手中。资本市场也给予这类平台商业模式以高估值。

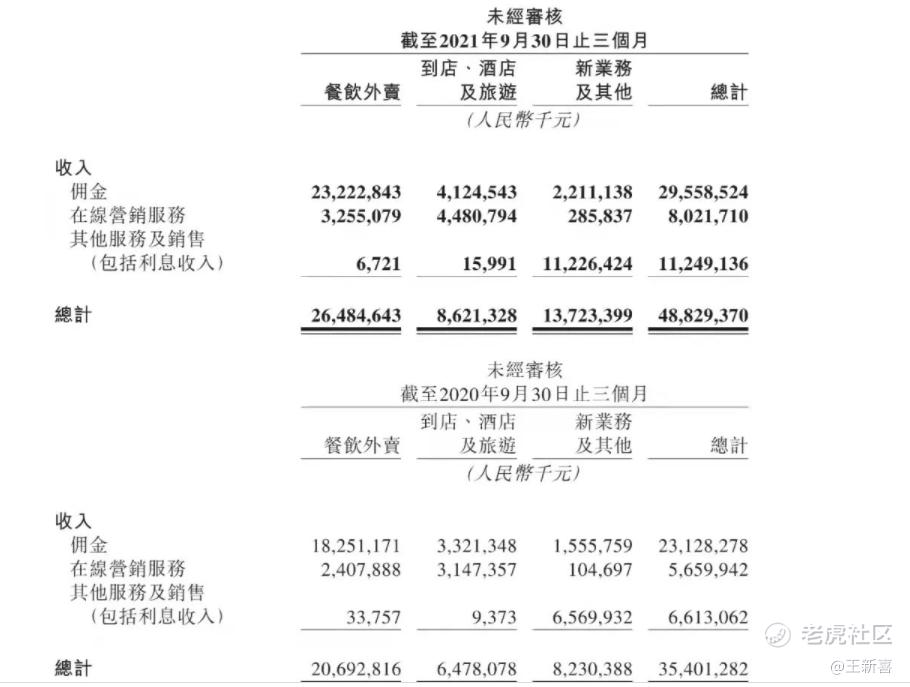

从美团的营收结构来看,“佣金”一直以来都是美团的主要收入来源。根据财报,2021年第三季度美团餐饮外卖佣金收入为232.2亿元,完成订单笔数为40.1亿笔,平均每笔订单佣金收入为5.787元。来自餐饮的佣金占总收入47.6%。

而2020年第三季度,美团餐饮外卖佣金收入为182.5亿元,完成订单笔数为32.1亿笔,平均每笔订单佣金收入为5.68元,这意味着2021年第三季度佣金抽成金额高于去年同期。如果这部分收入下调,它将严重影响美团的收入规模。

但它更多是影响了资本市场对其未来预期——本质上,佣金抽成比例的自主定价权是美团压箱底的武器,这个武器在手,可以自主决定利润与营收的上浮空间,在行情好的时候,这个武器可以不用,但在发展瓶颈出现的时候,这个武器却不能没有。

比如如果将来有一天美团的营收趋缓,它可以利用它在市场中的主导性地位,提升佣金抽成空间,来达成未来的盈利增长,迎合资本市场的预期。

但如今的政策导向是,如果未来美团盈利增长趋缓,它也无法在抽成比例上调上做文章——毕竟,政策引导的本质是为抽佣设定上限标准,不能枉顾餐饮业的生存。

在过去,资本市场对于互联网平台型企业的看好,来自于它可以通过烧钱建立市场规模,从而排除竞争,一旦达到接近垄断或市场主导地位,就近乎掌握定价权,通俗点说是平台掌控针对商家、开发者的税收权。

这种“平台税收权”就是一种坐地生金的商业模式。一旦双边或多边网络规模效应形成,平台就拥有持续从双边或多边网络源源不断获取分成收益的能力,且收益上限可以自主调整。

从目前的若干政策风向可以看出,平台要自主定“税点”的权限正在受到限制,这相当于制约了资本无限逐利的“下限”,它需要确保给商家以生存权,不能将风险与亏损完全转嫁给市场里的其他参与者。

但资本市场恐慌的并不仅仅是美团的核心定价权的上限被封堵,更担心这个赛道的未来被纳入基础服务。

但事实上,这份文件并不是监管文件,也并非单独针对美团的,而是涉及到服务业、餐饮业、零售业、旅游业、运输业、民航业等众多行业的保障措施,从餐饮行业来看,发改委出台的这一政策,是因为疫情环境下,餐饮业的困局确实到了不得不救的时候。

据相关数据显示,2021年,仅上半年就有35.1万家餐饮企业倒闭,2021年1-11月,餐饮行业吊销或注销了80.9万家门店。如海底捞、茶颜悦色等老牌餐企也陷入关店风波。

因此,政策的调控本质上是让资本平衡对利润增长和效率的过度追逐,需要同时考虑行业的可持续发展与分配公平。

平台企业与资本应学会回应社会共识

一个常识是,政策导向的出发点往往是基于一个足够长时间以来积累的民意诉求与一个行业的可持续发展而出炉的。从房地产行业到教培行业再到如今的外卖行业,都是如此。

一家企业存在的根本目的是追求利润而非做慈善,追逐利润是企业的生存之本,但是在整个行业遭遇疫情大环境打击而不景气的时候,如果还一味的追求利润最大化甚至基于商家对外卖的依赖而乘势上调佣金,而枉顾民意诉求与行业的可持续发展,往往会遭遇政策的钳制。

而在政策出台之前,往往会给企业留足够长时间的调整期与回应期。

事实上,美团佣金引发的舆论浪潮要追溯到2020年上半年,彼时因为疫情影响,大量餐饮企业遭遇打击。

2020年,全国上千家餐饮业都在致函美团,呼吁降佣金留活路。

当时从重庆市餐饮商会旗下1987家企业联合发布《关于餐饮外卖平台全面降佣金的建议函》到河北省饭烹协发布《致电商平台的公开信》再到云南省餐饮与美食行业协会加入,此后是山东省多个餐饮协会联名向外卖APP呼吁降佣金......再到广东接棒......

它们的诉求简单一致:都希望美团外卖降低佣金费率。

彼时广东餐饮协会指出,美团外卖向餐饮企业收取的高额外卖佣金,已超过餐饮企业承受极限,而美团外卖在广东餐饮外卖市场的份额高达60-90%,已达到《反垄断法》规定的市场支配地位。

同时该协会指出,美团涉嫌实施垄断定价,设定了诸多不公平的交易规则,持续大幅提升扣点比例,新开餐饮商户的佣金最高达26%,已大大超过了广大餐饮商家忍受的临界点。

而由于市场的主导性地位,商家面对美团没有议价权。

早在2020年,有媒体数据指出,美团的佣金过去几年一直在涨,从最初的8%,到2018年前后的16%,到2020年部分地区的20%,正因为美团外卖的佣金率已经触达到一些中小商户的盈亏线,导致大量餐饮企业的反弹。彼时人们开始意识到,美团对商家的佣金是可以一直涨的,即便商家在亏钱。

根据日前的数据显示,美团对个体商户收取佣金在订单价格的20-25%左右,对于连锁商户则在15%左右。

笔者此前指出,疫情环境下,对餐饮业的影响在持续,餐饮业要生存,在高佣金比例无力承担、且难以实现盈利情况下,餐饮业很可能会考虑将成本转嫁到消费者身上。

这可能有三个做法:其一,会考虑降低外卖食物分量;其二:考虑降低外卖食物食材的品质与质量。其三:考虑提升外卖的价格。

事实上,我们从如今外卖餐饮的现状来看,外卖价格越来越贵也正在成为消费者的一种共识,某种程度上,外卖平台居高不下的佣金正在对餐饮业以及普通消费者造成持续的负面连锁效应。

而我们回顾2020年到2022年的两年时间,当大量餐饮企业以及社会各界呼吁美团降佣,并认为其涉嫌垄断定价,在长达两年的时间内,社会共识早已形成,对于平台企业来说,这种社会共识其实就是平台企业背后的资本需要预判到的危险信号了。

也就是说,美团的佣金费率过高激发的舆论反弹已经不是一天两天了,无论是美团作为平台企业还是平台企业背后的资本,其实都有足够的时间进行预判,做出回应公众期待与商家诉求的调佣措施。

但事实上,美团这两年来并没有在调佣上做出相应措施回应公众期待,从其营收来看,其佣金收入还在增长。

本质上,政策引导肯定了美团的平台抽佣作为一种商业模式是合理的,但需要确定上线与下限的标准,在获取利润的同时,需要考虑整个餐饮业的未来。

也就是说,经历了疫情这两年,美团的佣金模式给餐饮业带来的负效应正在显现。

美团如今的暴跌,给平台与资本带来的教训是,平台型企业应该学会及时回应公众期待与社会共识,资本厌恶风险,但风险也是可以预估的。

如果美团及时调佣,平息过于尖锐的舆论,还可以掌控迎合政策方向的主动权,投资人也不至于这么慌。

平台经济的估值模型需要重新考量

美团暴跌的背后,有多个方面,美团抽佣比例过高,其实一方面也在于其需要这部分的收益去覆盖更多的成本,尤其是骑手成本。

根据美团2020年的数据,其佣金的80%以上都是用来给骑手发工资。

但随着业内对于骑手社保的讨论越来越多,去年国家多部委联合印发《关于落实网络餐饮平台责任切实维护外卖送餐员权益的指导意见》就提到完善骑手社保缴纳,支持外卖人员参加社保”的措词,未来骑手成本或只增不减。

这意味着美团如果没有探索出其他第二营收增长模式的情况下,抽佣这一盈利模式可能要覆盖运营成本越来越难。美团买菜、美团闪购等在内的新业务还需要烧钱,美团也承受着巨大的现金流压力。

这或也反过来会引导资本市场对平台经济的估值模型与坐地生金的商业模式重新考量。

在过去,在资本加持下的外卖行业,追求的是垄断性的利润最大化,但这与政策的“共同富裕”方向不符。

资本市场投资者担心的是,持续反复的疫情环境下,美团无法预估未来中高风险地区的范围与持续时间,而其核心商业模式的抽成上限被限制,这不符合资本市场追逐增长的核心目的。

但事实上,美团股价暴跌也反映出资本过于短视,投资人对市场的政策性风险过于敏感了。

毕竟从长远的角度来看,餐饮业与美团是共生共赢的关系,如果政策引导方向能让更多商贩、餐饮活下来,对美团的长期发展其实是一种利好。

总的来看,美团暴跌的背后,也与其估值太高相关,股价下跌了60%,还有1.15万亿市值,这不符合美团这家公司的定价逻辑。

假设正常净利润率5%,PE是20倍,1万亿市值对应的利润是500亿,500亿对应的营收是1万亿。但关键是美团现在利润是负数,这与美团的正常估值逻辑不符。

美团的估值下跌,也意味着平台经济模式遭遇到了新的挑战。

目前来看,美团还处于挤泡沫阶段,这个过程有多久,需要看美团何时形成佣金之外的第二增长曲线。

如何在寻求增长的同时,让利于餐饮行业,与整个餐饮行业形成共赢,并改善整个集团品牌在公众舆论层面的印象,学会及时回应公众期待与社会共识,这决定了美团的价值与估值上限还有多高。

作者:王新喜 TMT资深评论人 本文未经许可谢绝转载 我的微信公众号:热点微评(redianweiping)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。