同是Fintech赛道,UPST为何业绩报表大涨?

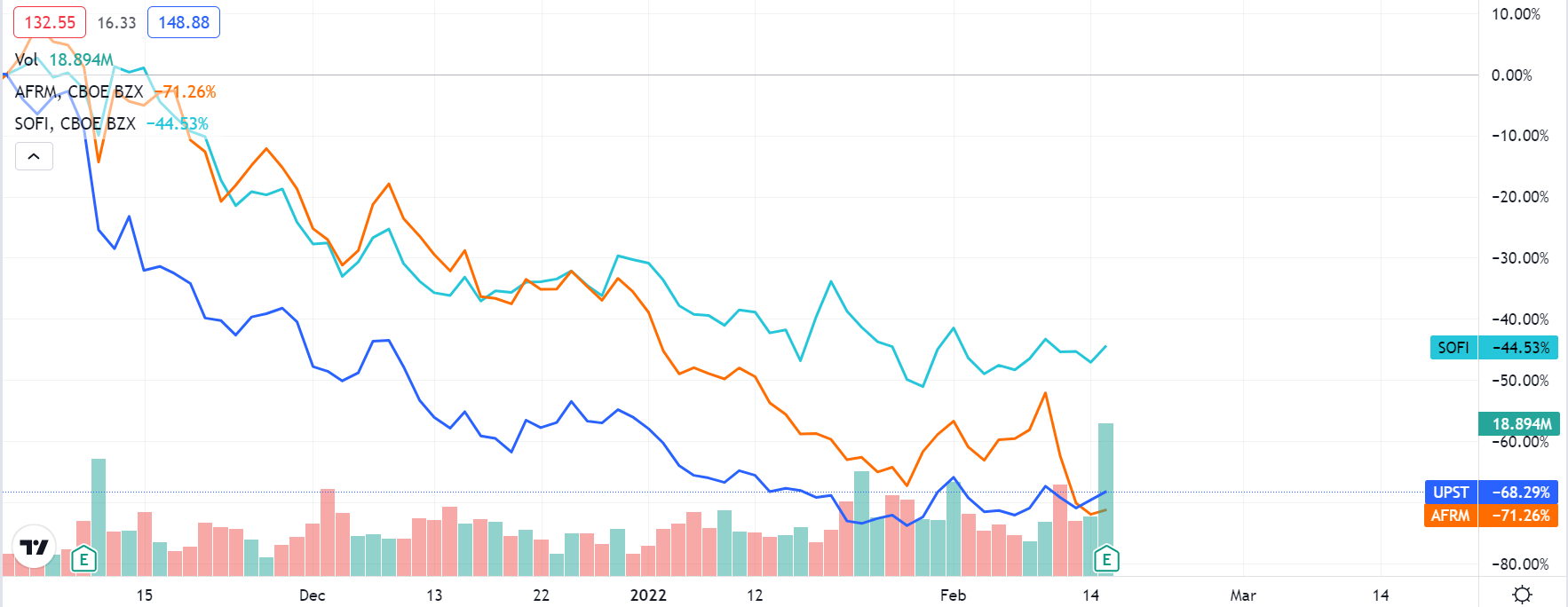

此前股价最高超过400美元的金融科技公司$Upstart Holdings, Inc.(UPST)$ ,在这波成长股回调中也损失惨重。1月底股价最低跌至75美元,回撤幅度超过80%。与之类似的两家成长期的金融科技公司,$SoFi Technologies Inc.(SOFI)$ 和$Affirm Holdings, Inc.(AFRM)$ 也自去年11月以来分别回撤超过44%和68%。

SOFI还没有公布当季财报,而AFRM在上周公布了财报,并大跌,我们分析了原因。

2月15日盘后,UPST公布了去年Q4的财报,并在盘后大涨22%。

业绩上全面超过预期:

- 营收3.05亿美元,同比增长252%,也超过预期的2.62亿美元;

- 营业利润6041万美元,同比增长,超过预期共识的2507万美元;

- 调整后EBITDA9101万美元,超过预期公司的5194万美元,占营收比例从去年同期的18%升至30%;

- Non-GAAP的每股收益0.89美元,也远超预期的0.38美元。

Upstart最大的优势,就是其可以通过人工智能来优化传统借贷,并且提高运营效率。涉及的领域包括小额贷款(如助学贷款、汽车贷款)、小企业贷款、抵押贷款。

疫情期间的宽松的宏观政策,的确给了公司巨大的发展机遇。UPST也成功地在2021年将业务从个人无抵押贷款扩展到汽车贷款,未来还会进入房贷以及信用卡贷款,每一个市场都很巨大,但还需要未来公司的业绩来证明。

同时,UPST的底层是与其合作的七家贷方银行,这也保证了其贷款产品的多元化,并且自己也并非是真正的资金提供方。

相比较起来,AFRM则是另一个逻辑,它是建立在电商消费上的“先用后付(BNPL)”的模式。所以AFRM的业绩很大程度上取决于消费市场的景气程度。

而BNPL的模式也存在着一些风险,一方面是将坏账责任更多的揽到了自己手里,另一方面强烈依附着对方企业,话语权相当低。还要面临着整体消费行业的风险,可谓胆战心惊。

UPST的模式则更灵活。作为有技术实力的“中介”,在金融行业能更好地利用传统模式的缺点而扩展自己的业务,同时不用背负过重的压力。

此外,公司对2022年Q1的业绩指引也相对乐观:

- 营收为2.95亿美元-3.05亿美元,预期共识为2.58亿美元;

- 调整后EBITDA为5600-5800万美元,预期共识为5060万美元;

- 调整后的净收入为5000-5200万美元。

当然,加息的影响是多样化的, 一方面会提高贷款的利润率,但一定程度上也会降低人们贷款的意愿。不过对UPST来说,目前更重要的是在传统借贷市场中创造属于自己的市场份额。

你更看好哪家金融科技公司?(单选)

你更看好哪家金融科技公司?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 正气的猫·2022-02-16。点赞举报