油运市场拉开复苏的帷幕了吗?

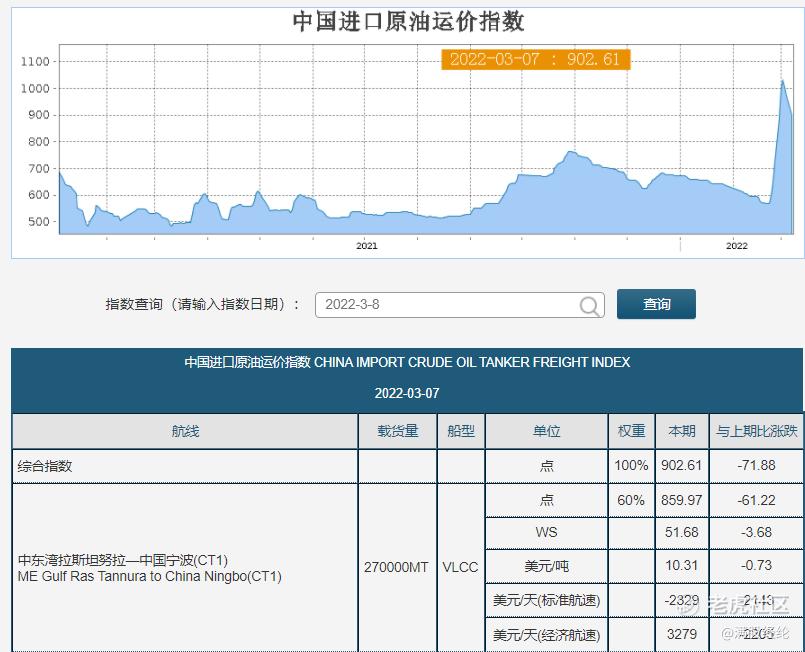

近日,油运市场似乎有了复苏的迹象。根据中国进口原油原价指数显示,当前原油运价来到了至2020年后的高点。原油运输价格的提升中,升幅最大的是苏伊士型游轮,根据伦敦波罗地海报,相关价格为15万美元左右一天。

受益于此消息面,$中远海能(600026)$ 股价在二月环比增长了26.53%。但由于整体市场的不景气、地缘政治的不稳定、通货膨胀导致美联储越发紧迫的加息预期,逆势上涨的趋势戛然而止,截至3月8日,中远海能当日跌幅5.37%,没逃过补跌的命运。

油运需求的蛋糕没变大

这次原油运价的上升的逻辑与2020年有所不同。2020年,全球原油需求下降,俄罗斯和沙特阿拉伯之间的石油价格战导致石油严重供过于求,部分地区成品油和原油库存饱和,导致相关石油现货价格折价严重,甚至面临负值;但也因此,在国际原油价格处于远期升水的结构下,令贸易商看到了储油套利的空间:原油远期价差超过VLCC储油成本。最后浮式储油需求激增,加之全球疫情进入关闭状态,VLCC成为了当时石油市场的最大赢家。根据石油分析公司Vortexa的数据显示,2020年6月原油和凝析油的浮动储油量达到2.15亿桶的峰值,全球大约四分之一的VLCC被用于浮式储油。

而2022年这一轮的上涨,则更多的是由于俄乌地缘政治冲突,国际市场担忧俄罗斯强硬的外交态度会增加俄罗斯石油和天然气出口供应链被制裁的可能。目前,欧洲是俄罗斯石油最大的出口对象,一旦中断从俄罗斯购入原油,则必定增加对于其他地区的采购量,从而短暂地导致了“抢油”现象,如一些中小型油轮运价一天甚至上涨超五倍。

实际上,本次原油运输价格指数的上涨很大程度上就是这些部分特定中小船型与航线价格上涨所带动的:苏伊士型油轮与黑海-地中海航线,它并不能反映反应整个油运市场的复苏。在2021年,整个石油行业仍处于去库存的状态,同时油轮运力过剩和快速上涨的燃油价格令盈利端受压的情况在2022年初并没有得到明显的改善。俄乌冲突目前看来,并没有令油运市场长期的基本面有所改变,它更多的是造成了原油供需结构改变,短期部分需求区域情绪恐慌,使得油价飞涨;而油运市场则更与各国经济相关,油价的飞涨并不代表整体需求的增加,甚至有可能抑制了原油的需求,只有在运力供应和原油消费需求同步匹配上升的情况下,油轮市场才有望复苏。

中远海能或已见底

“近期外贸中小船型运价上涨,很大程度上受国际政治经济事件的发展所影响。现阶段很难判断持续时间的长短”,中远海能在3月2日对于投资者关于油运大幅上升的提问如此回答道。

对于运价的上升持续时间的判断或许很难,但从中远海能回复证监会的公告中我们或能对于底部的判断可见一斑。

中远海能近期最大的事件,莫过于公司对所持的141艘船舶中的 94 艘船舶资产计提减值准备,其合计值约 49.6 亿元。中远海能也对相关船舶资产减值相关的依据和参数进行了披露。其中,对于未来等价期租日租金(TCE),中远海能选取了权威机构德鲁里的预测。

可以看出从2020第三季度起,德鲁里就不断调低了对于全年TCE的预估值,从18750美元/天到最后2021年Q3预估低至1242美元/天。虽然说德鲁里一直在新季度中调低了未来市场的表现,但2022年-2026年整体上升的趋势是不变的,这侧面也体现了2020年后2021年油运市场极端低迷的表现,在未来预期的展望中,运价反弹上升似乎是板上钉钉的事情。

对于中远海能来说,2021年公司尝试采用了极端降速、择机集中采购、优化船位布局等措施降本增效,减少市场低迷带来的冲击;此外,钢价近期快速的上升,使得新增船舶和老旧船舶的价值带来了提升,令公司此前回复证监会公告中的“残值回收”一项的价值所被低估,最后使得公司实际上在未来有更大的盈利空间。对于投资者来说,海能在2021年的经营亏损已经不可避免,同时叠加大幅计提的消息,2021年的财报必然是个“巨雷”;然而从另一个角度来看,公司基本面或许因为计提而见底,达到了“洗澡”的效果,在基本面和行业目前“双底”的前提下,这或许是一个投资的机会。

结语

无论是俄乌冲突还是美联储加息,都对原油自身和相关市场产生极大且不稳定的影响,但是有一点可以明确的是,两个事件释放的信号对经济短期内复苏并没有积极的作用;另外,对于油运市场与相关公司的底部判断仍需相当谨慎,国际市场对于原油需求的“蛋糕”并没有明显增长,加之整体股市行情的不振同样会产生“错杀”好公司的可能,这对于投资者来说将是是耐心的考验。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。