港股打新 | 瑞尔集团(6639)招股,牙疼时你还敢打新吗?

瑞尔集团(6639)$瑞尔集团(06639)$

公司简介:

瑞尔集团成立于1999年,是国内最大的高端民营口腔医疗服务提供商之一,也是国内第三大民营口腔医疗服务提供商。目前运营的品牌中,瑞尔齿科是全国领先的高端口腔医疗服务品牌,瑞泰口腔是快速增长的中端市场口腔医疗服务品牌之一,提供各类专业及个性化口腔医疗服务,包括普通牙科、正畸科及种植科。

招股书显示,截至2021年9月30日,瑞尔集团拥有882名经验丰富的全职牙医,50.7%以上的全职牙医具有硕士或以上学历,且许多牙医拥有主治医师及医学学科带头人等职称及资质。全职牙医团队平均拥有10.2年的行业经验。

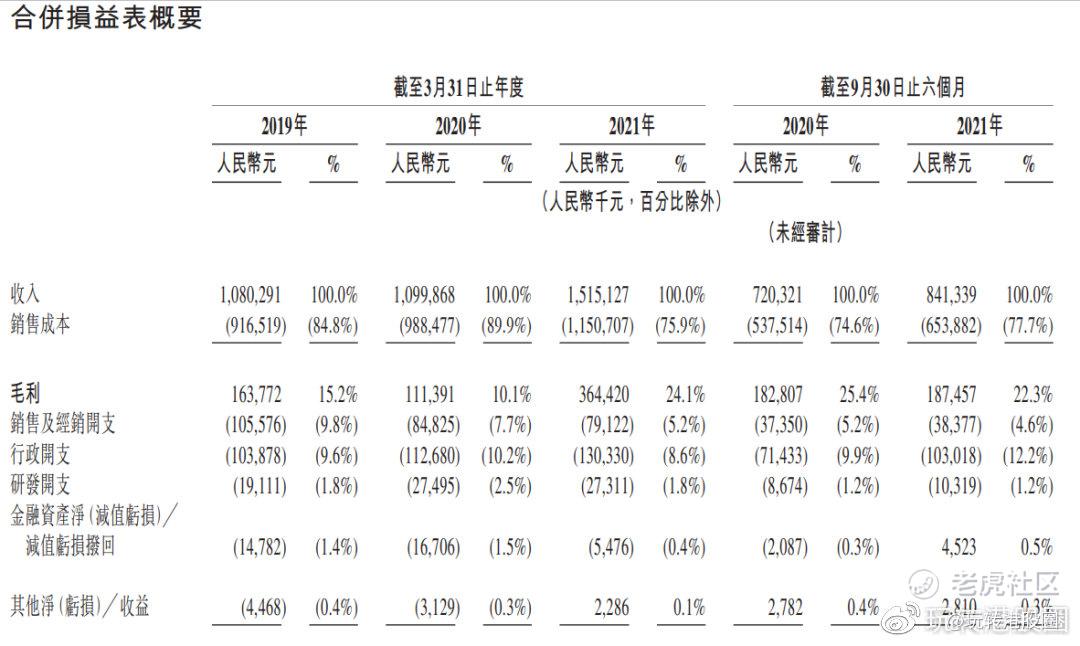

财务方面:

于往绩记录期间公司收入录得持续增长。2018年至2020年,公司分别实现收入人民币10.8亿元、11亿元及15.15亿元,复合年增长率为18.4%;同期毛利率为15.2%、10.1%和24.1%。截至2021年9月30日止6个月,收入为约8.41亿元,同比增长16.8%,毛利率达22.3%。

行业方面:

近年来,人口老龄化及公众对口腔健康意识的提高,导致中国对口腔医疗服务的需求不断增长。随着公民医疗支出的增加及医疗保险服务的改善,中国口腔医疗服务的市场持续扩大。

中国口腔医疗服务的市场规模由2015年的人民币757亿元增加至2020年的人民币1,199亿元,年复合增长率为9.6%。尽管受COVID-19的影响2020年市场规模略有下降,但预期市场规模将于预测期间内按年复合增长率19.9%继续增长,于2025年年底前达到人民币2,998亿元。

基石投资者方面:

多名基石投资者同意按发售价认购可供认购的发售股份数目,总额约6500万美元,包括Abax、Harvest、Hudson Bay、OrbiMed Funds 及高鹏(香港)有限公司TVHKL。

END

欢迎关注"玩转港股圈"(全网同名)

声明:

投资涉及风险,股票价格升降不可控。

以上分析,仅代表本人观点和操作,仅供参考,并不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。