视觉AI算法领军企业 ,智能汽车势头可期——虹软科技(二)

大家好!我是喵董。

风险第一,机会第二。

利润是风险的产物而非欲望的产物,风险永远是第一位的,是可以自身控制和规避但不能逃避,因为任何利润的获得都是承担一定风险才能获取的回报,只要交易思想正确,对于应该承担的风险我们要从容不迫。正确分析预测只是成功投资的第一步,成功投资的基础更需要严格的风险管理(仓位管理和止损管理),严译的自我心理和情绪控制(宠辱不惊,处惊不变)交易唯有经历各种各样的折磨,才能增加感悟的厚度。交易的过程,恰似蝴蝶破茧的过程,在痛苦的挣扎中意志得到锻炼,力量得到加强,心智得到提高生命在痛苦中得到升华。

我们书接上期,接着分析虹软科技财务分析、公司估值和风险提示。

六、公司财务分析

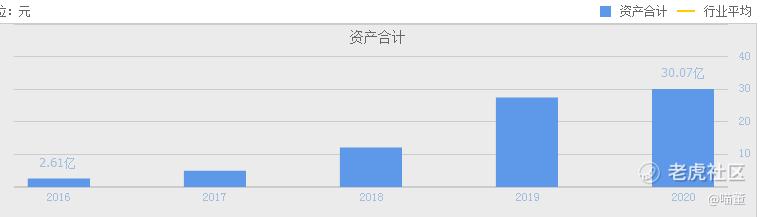

1,总资产——成长能力

通过上表看出,虹软科技的总资产一直处于增长状态,成长性很好。

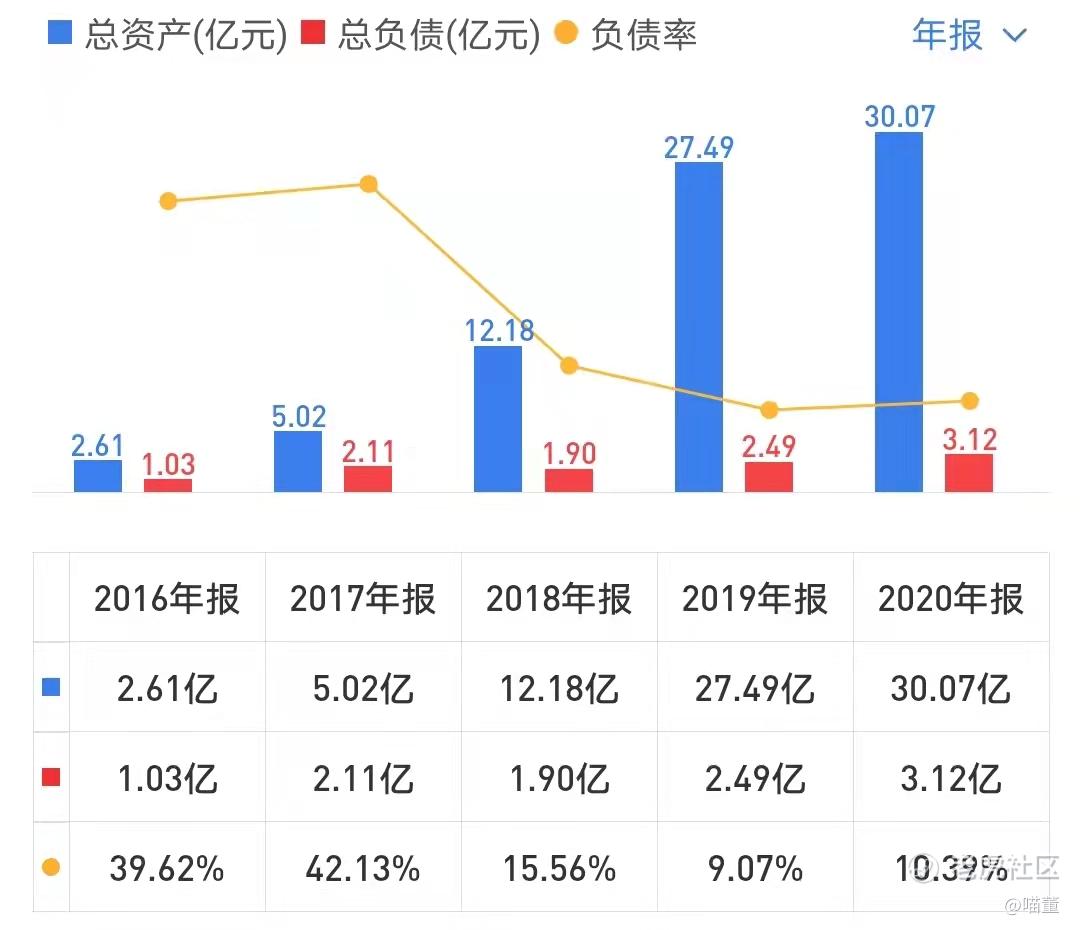

2,资产负债率

从上表看出虹软科技近三年的资产负债率平均12%左右,参考2016和2017年的资产负债率下降了不少,长期来看,公司没有偿债风险。

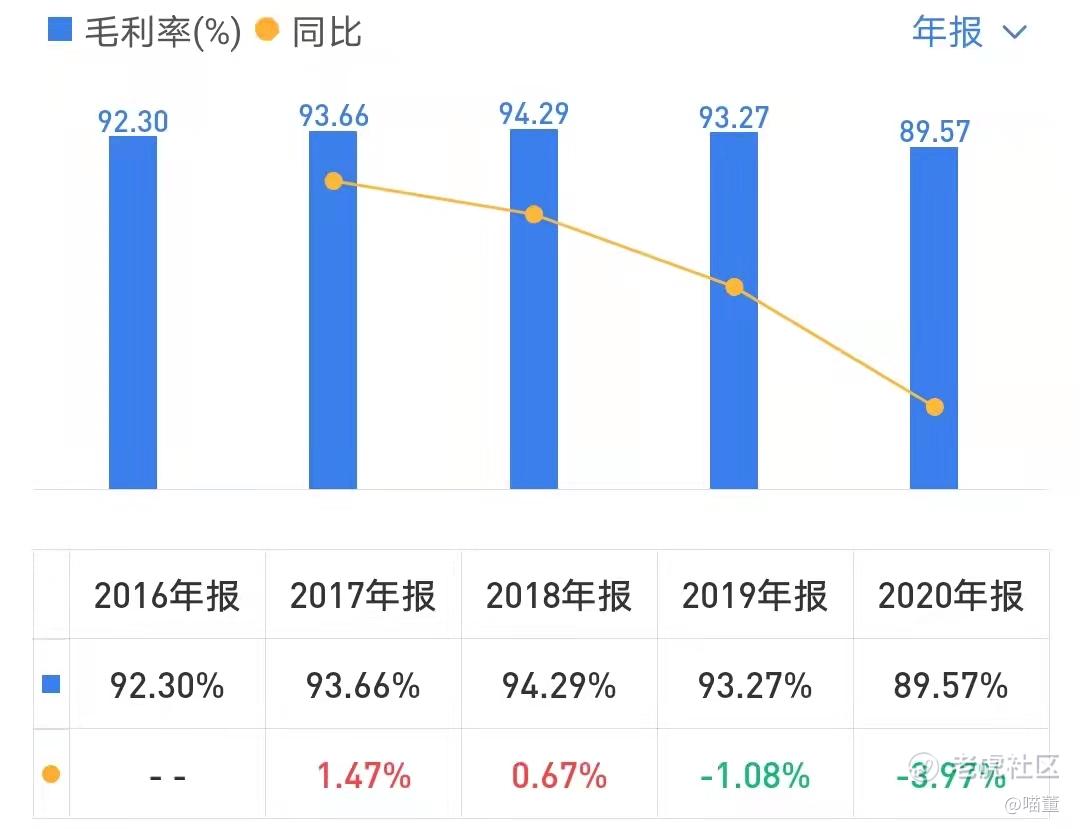

3,毛利率

一般情况下毛利率大于40%的公司有核心竞争力很强。从上图看出虹软科技近五年的毛利率非常优秀,近五年均达92%左右。2019年公司智能手机视觉解决方案业务毛利率为94.8%,毛利占比约98%;智能驾驶视以及其他IoT智能设备视觉解决方案毛利率为43.2%,毛利占比约1.4%。2020年,公司两大主营业务毛利率相对稳定。由于智能驾驶业务的快速发展,公司智能驾驶视以及其他IoT智能设备视觉解决方案毛利占比大幅增长,增至5.5%。

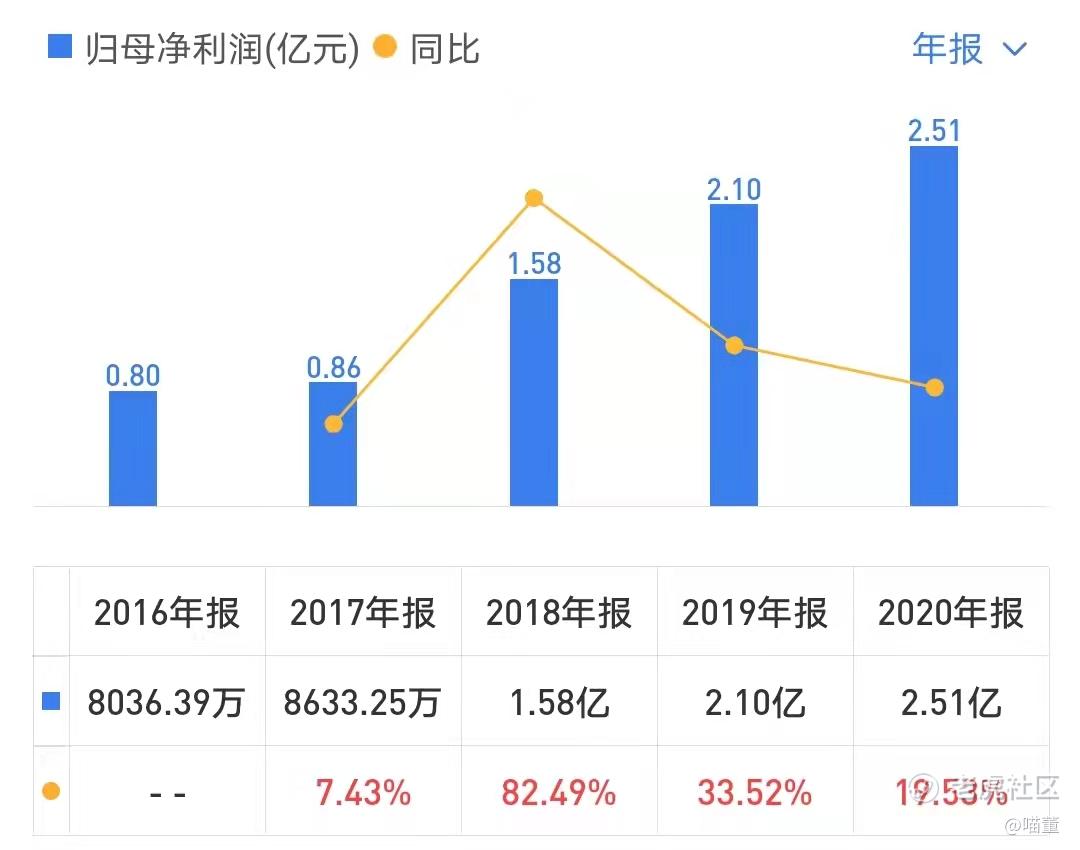

4,净利润现金比率

净利润现金比率是衡量公司净利润含金量的重要指标,可以很好反映企业的盈利情况如何,通常比率越大,企业盈利质量就越高。

从上表看出虹软科技近五年的净利润现金比率还是很不错,2020年减少的原因是经营活动产生的现金流量净额较上年同期下降38.80%,主要系公司持续加大对研发的投入及材料采购支出增加所致。总体来看虹软科技的销售回款能力及盈利能力比较强,利润质量挺不错。

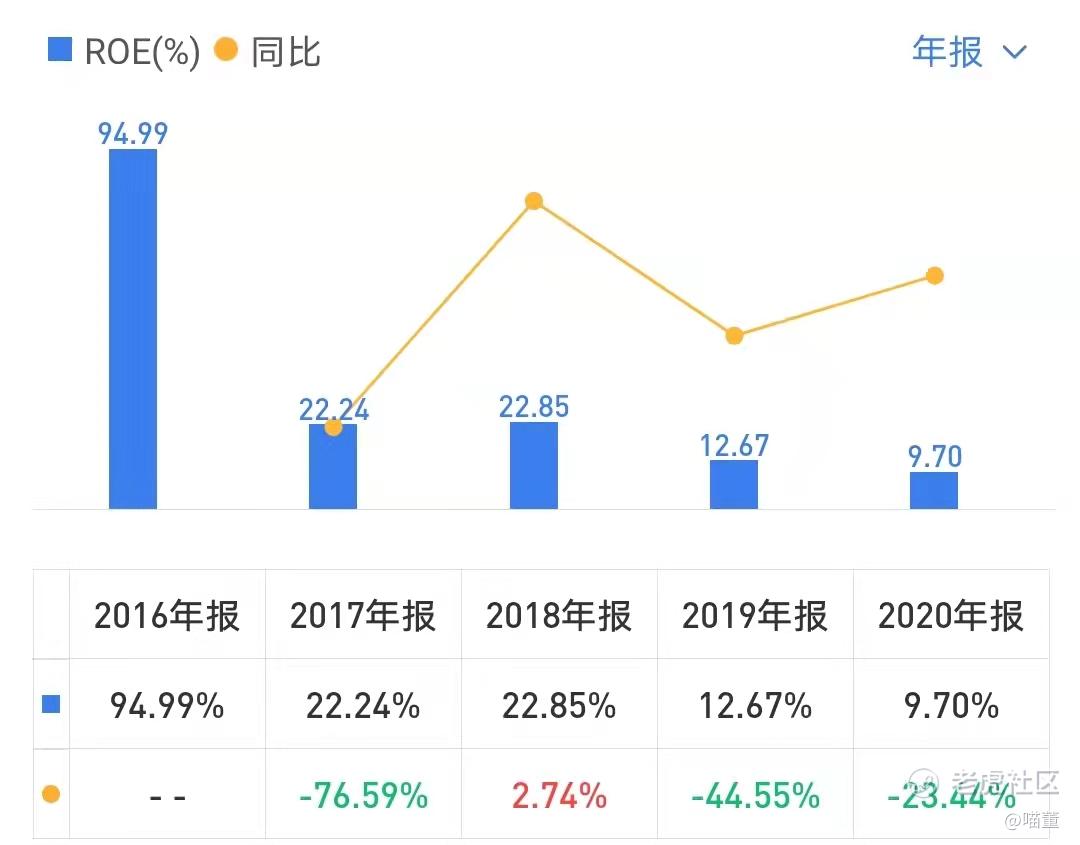

5,净资产收益率ROE

净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、资产运营等活动的效率。一般来说,净资产收益率在15%以上为佳。

从上图看出虹软科技的净资产收益率近五年处于下降趋势,后期还待观察。

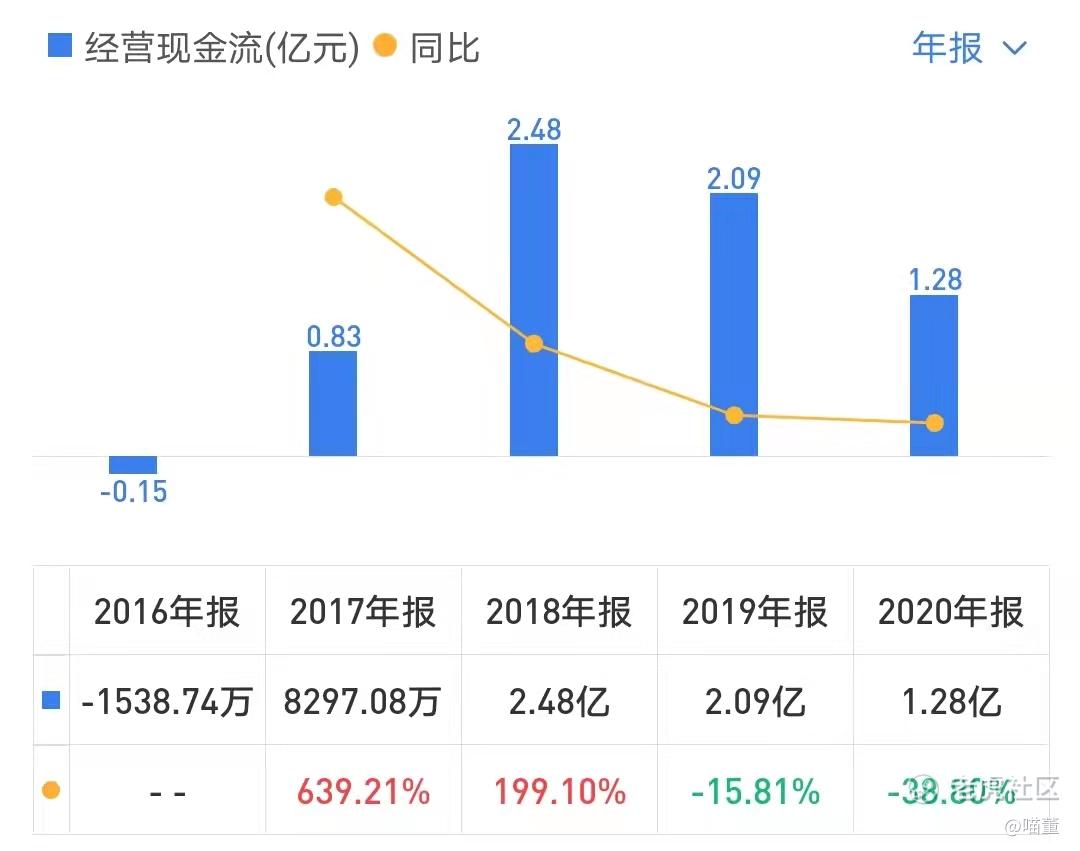

6,现金流——造血能力

看出虹软科技现金流近两年有所下降,查其原因2019年主要是公司持续加大对研发的投入及材料采购支出增加所致。2020年主要是公司增加研发人员、持续加大对研发的投入所致。虹软科技的现金流问题不是很大。

6,分红

虹软科技自上市以来累计分红2次,累计分红金额为1.46亿元。 2020年分红还是很不错。

七、公司估值

1,合理市盈率

虹软科技的护城河有一项比较坚固。虹软科技是国内视觉AI领军企业,成立至今27年始终专注于计算机视觉算法,为数码相机/智能手机/智能汽车/物联网等领域进行赋能。虹软提供的算法具有全球竞争力,TOP5的安卓手机厂商都是公司客户。从中长期看,数码相机和智能相机逐步走向智能汽车、物联网的发展,将成为公司中长期持续成长的重要驱动力。结合历史市盈率未来三年给出合理市盈率为60倍。

2,净利润增速分析(参考过去5年复合增长率和公司下一年盈利预测)

公式:合理的市值=合理的利润×PE(市盈率)

通过计算得出虹软科技最近5年的净利润复合年化收益率为33.09%,我们保守以25%的复合增速来计算未来三年的合理市值:

2023年的合理市值=2.51*1.25*1.25*1.25*60=294.14亿。

虹软科技目前的总市值为123.46亿,作为投资者依然需要扩大安全边际。

安全边际思想仍是巴菲特投资体系最重要的基石,或者说安全边际是整个价值投资体系的核心和基石。

八、风险提示

优势

我们认为该业务高增长的原因是:

1)技术壁垒高。公司注重技术积累,截止2020年末,公司拥有发明专利164项、软件著作权112项,PCT国际专利11项;

2)打通上下游合作。

①上游同芯片以及模组厂商,如高通、联发科、三星、欧菲光等积极合作;

②下游客户覆盖所有安卓手机头部厂商和大多数长尾客户;

3)影像功能成为手机厂商争夺焦点。短视频、 VLOG、朋友圈等内容形式的兴起放大了人们对于手机摄影的需求,手机影像能近年来成为各厂商争夺焦点。除传统的单、多摄外,公司还超前布局了视频和深度摄像领域技术。

在商用5G大规模铺开,视频应用正当时, AR已初步具备落地条件的背景下,我们认为视频与深度摄像算法的加入有望提升公司单台手机算法的价值量,预计公司后续在手机影像领域将稳中有升。

4)技术外延切入智能汽车赛道,开启第二条增长曲线。

风险

1)公司新业务开展不及预期的风险

2)公司核心技术迭代速度不及预期的风险

3)智能手机行业发展不及预期的风险

4)市场竞争加剧的风险

以上就是对虹软科技的简单分析。

本文仅供参考,不作任何投资依据!

我是喵董, 喜欢的小伙伴可以订阅关注(后期会有更多精彩内容更新)、点赞或转发!你们的支持是对我最大的奖励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。