知名量化投资人教儿子做渣男,准备带看黄片,让儿子多睡几个女人

各位领导,晚上好,现在开会。

今天会议主要有3个议题:

议题1:虎年熊市开局,接下来咋整?

今天上证结束了本周4连涨,在摸高3500点之后,一路下跌到3460附近,没有一丝犹豫。

我相信很多股民现在的感受就是活见鬼了,一周时间,指数涨了不老少,但是一看账户全是泪!

各大板块也非常分化,今天上午指数3500点摸高的时候,我看了下,基本是在强拉保险、券商、地产和煤炭等权重股,但是有超过4000支股票是下跌的,这说明个股处在凌乱状态中,我建议大家继续保持空仓、轻仓观战!

今天有一家信托又暴雷了,是的,我是说又,雪松控股!

今年1月30日晚,雪松控股集团突然发出致歉信,宣布原定于1月底完成的理财兑付无法落实,预计将延期至2月底。

这已是雪松控股信托在一年间的第二次暴雷。2021年4月,在金虎339号、347号等多个信托产品的兑付截止日,雪松并未如期完成兑付;此外雪松信托翻脸不认兑付协议书,涉及27个项目,逾期本金多达38.09亿元。

行情不好、环境不好,地主家也没有余粮食了,这家广州唯一世界500强民企的困境,或许才刚刚开始……

昨天写了宁德时代暴跌8%,今天又接了一个5%,真个是喋喋不休!

去年我就写过宁德时代已经到了阶段性的顶部,今天又遭遇疫情和美国的打压,加速了泡沫的挤压破裂速度。

宁德时代向下还有多少下跌空间?

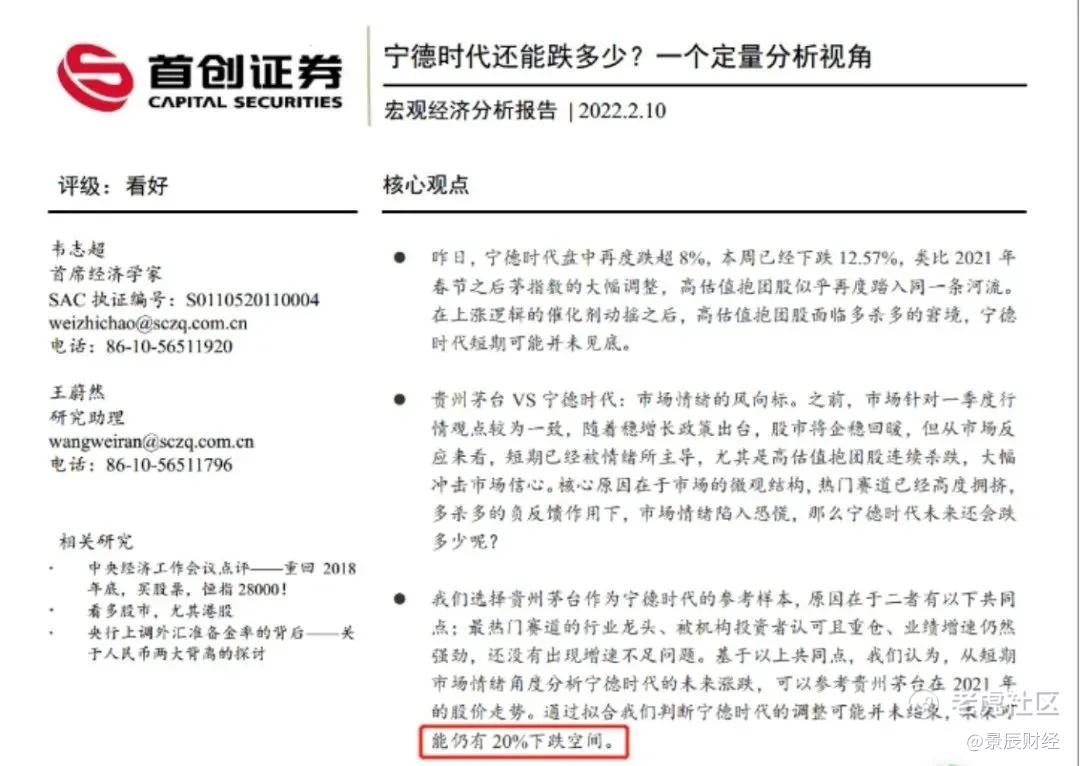

这事不好预测,不过今天有个权威券商很头铁,给出了预测:还有20%!

这家头铁的券商是首创证券,他发了篇研报,从定量分析的角度给出了答案:从短期市场情绪角度分析宁德时代的未来涨跌,可以参考贵州茅台在2021年的股价走势。通过拟合可以判断宁德时代的调整可能并未结束,未来可能仍有20%下跌空间,建议卖出。

短短5个交易日,宁德时代市值已经蒸发了超过2300亿。

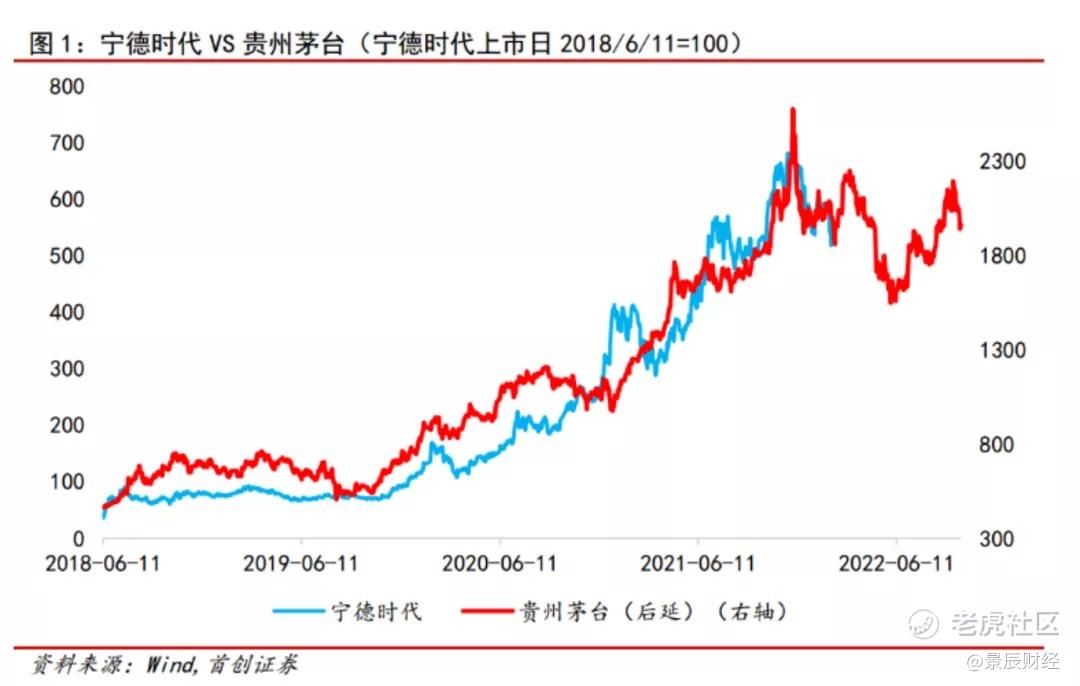

我看了下研报,首创证券认为2021年贵州茅台的走势与2022年宁德时代的走势有较强的相似性。两者都是类似的路径:由于各种利好导致市场追捧,严重脱离估值,当上涨逻辑受到挑战的时候,外部的一个催化剂引发下跌行情。

靠拟合出研报,显然不够严谨,不过首创的研报也表示,从食品饮料与新能源的对比来看,这并不仅限于宁德时代,整个新能源版块及硬科技版块都面临类似的问题。

这份研报署名作者是首创证券首席经济学家韦志超及宏观研究员王蔚然。

该研报发布后在A股市场引发轩然大波,其中一大争议点为该研报跳出惯有基本面框架,试图从对比分析的角度,来探讨宁德时代乃至新能源及高估值板块在短期的走势。另一大争议点,在于首席经济学家亲自下场点评个股,这在行业几乎绝无仅有。

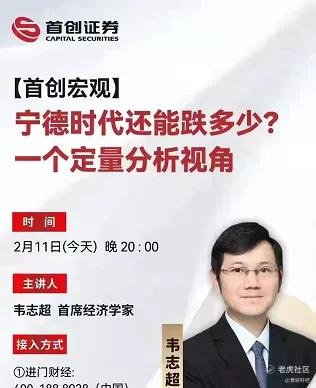

首创证券原定于今日晚间20时举行主题一致的电话会议,主讲人同样是韦志超,不过似乎因为这份研报引发热议,可能有相关公司搞了公关行为,电话会在约下午4时前临时取消,上述研报也被韦志超删除了。

如果让我预测宁德时代的股价,我觉得就按老规矩,先看腰斩的价位,最高价是692元,剩下的你自己算算。

现在来看,市场是熊定了,这点咱们年初就定了调了。

不过,目前来看,还得再次提醒大家,2022年股市熊出没!一定注意控制投资风险,

不要不以为然!即使是现在,重新提醒大家一遍,价值依然巨大。

如果你非要参与交易,我再给个建议:过去几年涨高了的赛道股和题材概念股,一直要回避,特别是当它们在技术面上有效跌破年线这根牛熊分界线时,一定要砍仓出局!如药明康德、隆基股份、亿纬锂能就是各自赛道里的跌破年线的代表,当它们有效跌破年线时,你斩仓出来绝对比死拿着到现在好多了!

注意牛市末期熊市初期的牛熊分界线年线的止损。

市场都会有其内在的自我走势和规律,我们没有办法去预测市场的顶和底,但是市场的趋势走出来了,我们还是可以看得见的!

所以,目前大家必须要学会顺势而为,不能逆势操作。

熊市也不是不能做股票,但是,想在熊市里生存,则必须要学会熊市里的生存法则。大跌,跌透了,情绪跌至冰点,很多人忍不住去割肉了,则可考虑抄底;反之,当大家都认为市场走好了,指数差不多反弹或者稍微突破60日均线,卖出。

如此而已,熊市要逆向思维操作,但绝对不是去逆势操作!

会议纪要:友情提示一下,下周一是情人节,下周二是元宵节!又快过节,过节在股市里意味着什么?你品,你细品!

………………………………

议题2:社融创新高,但没卵用!

昨天,社融数据出来了,2022年1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元。社融超季节性冲量,总量喜人,当月新增量为最近5年最高水平,普遍超出市场预期。

给新读者普及一下知识,社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。

6.17亿万亿的规模增量,绝对的超预期,但是大家也看到了,社会融资这水已经达到大水漫灌的地步了,但是基金这段时间却是实惨,似乎社融对基金并没有卵用!

仔细拆分一下1月数据就能看出,虽然金融机构放了天量的贷款,但是相比去年此时,今年1月的信贷大规模进入到了政府与企业,流入居民信贷的规模大幅下滑,而且短期贷款的比例大幅提升。

从基金的构成来说,基本都是长线资金,政府和国企都不会购买,主要依靠富裕居民的财富,如今银行信贷结构的急速转向,先去保政府和国企了,必然导致基金盘面出现后继无力,引发踩踏。

这事还真是勿谓言之不预,在12月会议的政府会议公告中都写明白了,央行也不过是按照会议的精神进行的信贷调整,这两个月的基金走势不过是兑现政策而已,没必要去分析基本面,本质上就是缺钱。

会议纪要:缺钱能咋办,没招,大水漫灌,也得看水的流向,总要有个优先级嘛,旱的旱死,涝的涝死,自古如此。

………………………………

议题3:知名量化投资人教儿子做渣男

丁鹏火了!

他是谁呀?中国量化投资协会理事长!

他在微信群发表了骇人听闻的言论,据他自己所说,他对自己儿子的期待是“不要求发财,只要求儿子多上几个女人”。

而且说得很明白,从小学就培养儿子泡妞的基础,软硬件齐备:

目前他儿子初二,已经“初见成效”了,有俩女朋友了……

甚至公然宣称,要带着儿子看小黄片:

该说不说,这丁鹏的“价值观真是一地碎”!

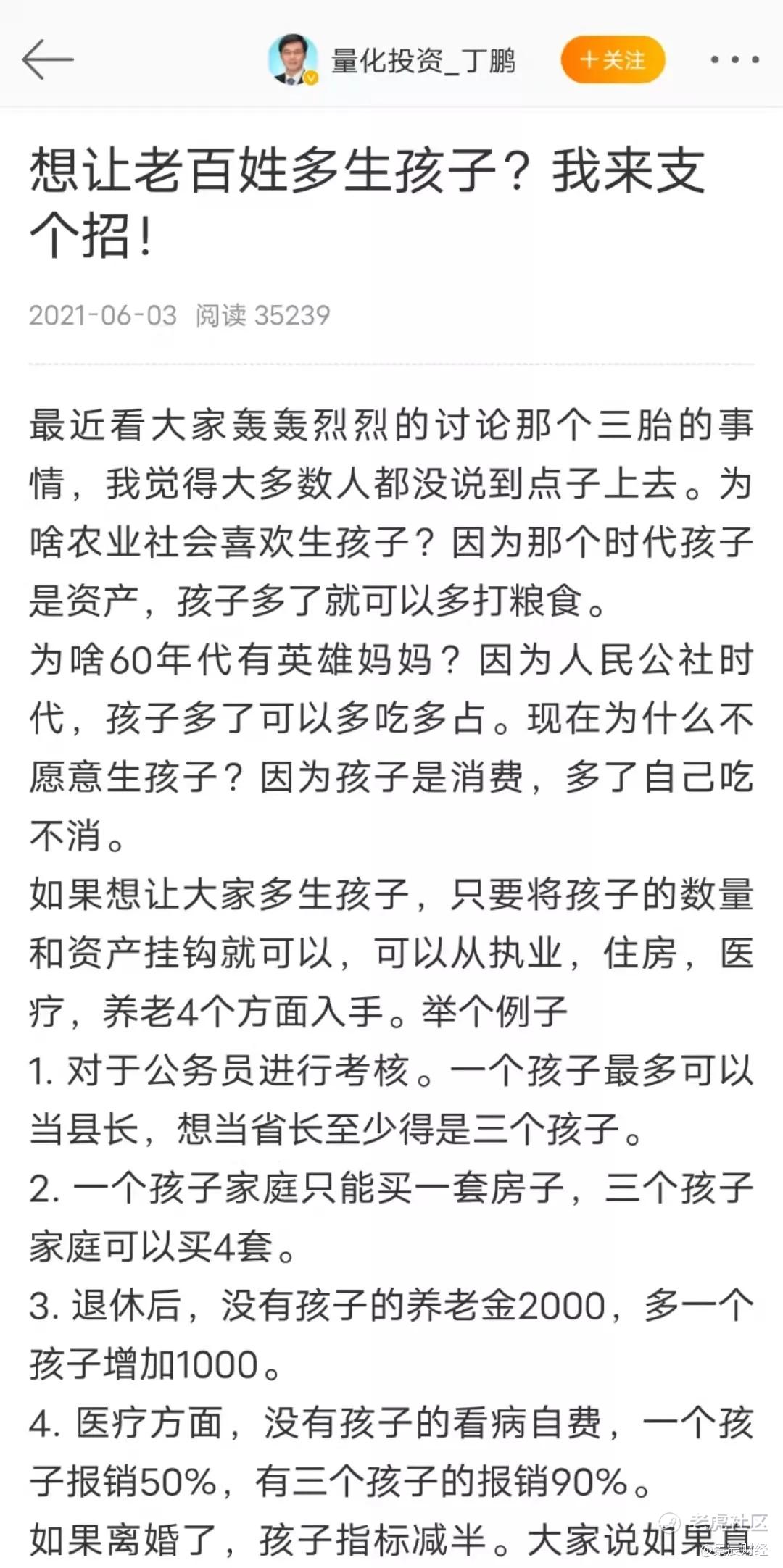

此前他还为多生孩子支招:“如果想让大家多生孩子,只要将孩子的数量和资产挂钩就可以。”

其中包括所谓“没有孩子的看病自费,一个孩子报销50%,有三个孩子的报销90%”等。

我看了下简历,丁鹏:1992年毕业于东南大学电子系;1998年毕业于该校自控系;2001年,他毕业于上海交通大学计算机系,获得博士学位。丁鹏履历遍布高校、券商、公私募基金和期货等领域。同时,他还是一些媒体、平台的特邀嘉宾。他的大多数工作内容都和量化有关,其多年累计管理资金规模超过50亿元人民币。

2008年,他加入东方证券金融衍生品总部,从事量化投资策略开发;2012年,丁鹏加入方正富邦基金,任专户部副总监,从事量化对冲产品的设计与开发;2014年,他加入东航金控,任资产管理部总经理,从事全球资产配置。

2016年,丁鹏组建荣石投资,进入私募领域。

中国证券投资基金业协会网站显示,丁鹏对荣石投资的认缴比例为20%。综合《每日经济新闻》消息,他后来退出。数据显示,荣石投资旗下目前只有荣石流金2号一只产品。据Wind统计数据,荣石流金2号的年度回报(2021)为132.02%,在18649只同类产品中排名507位。

2012年1月,丁鹏推出了《量化投资-策略与技术》一书,现在来看反响不一。在社交媒体和电商平台评论区,不少读者表示,“当年入门量化投资,读的第一本书作者就是他。”业内人士则表示,“当时,国内市场环境比较特殊,对量化投资很陌生。这本书主要是介绍国外量化投资的一些基本知识。”

在公开场合,丁鹏标注自己是“中国量化投资学会(CQIA)理事长”,不过,一般中大型量化私募都不在那个所谓的学会里。

某资深量化私募投资人士直言:“丁鹏的确是关注量化投资比较早的人士,早些年还出了本书,主要是介绍国外的量化基本知识。他和大家不是同一个圈子里的,现在他们那个圈子主要搞量化学员收费培训。”

曾有一位山东投资者2018年1月斥资100万购买上海兴盾资产管理有限公司发行的私募基金产品——兴盾期权套利1号。2020年8月,该投资者打算赎回该产品时却遭拒绝。该投资者随后获悉,该产品在并未告知他的情况下,已于2019年10月提前清算,净值归零。100万本金折损殆尽。

截至2019年7月净值还有1.30元左右。但该产品在随后短短3个月净值竟然归零了,设置的止损线完全形同虚设。“我严重怀疑这只私募产品净值在造假。”此外,兴盾资产还涉及多起投资者纠纷。2020年10月,该公司被上海市浦东区人民法院列为失信被执行人。

对于证券投资人的私事,我一般不会评论,不过丁鹏的奇葩教育理念,社会影响确实不太好。

虽然这并不涉及其投资工作,但投资人三观有问题,只想捞钱,能给投资者带来回报吗?

作为一位业内知名人士,更需要谨言慎行,考虑给公众带来的影响。从业人员不仅在工作中要自律,生活中的言行同样也需要自律。

会议纪要:从人才到**,中间需要几步?

请各位领导针对议题,在留言区发表意见。

今天的会议就到这里,散会!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。