奈飞绩后暴跌的根源在哪?长视频行业最终都逃脱不了宿命?

2022年1月20日盘后,全球流媒体巨头奈飞$奈飞(NFLX)$ 发布了2021年Q4业绩,并发布了下个季度的展望,从数据来看,反映出我们一直以来的担忧,后疫情时代,增速放缓是必然,如果在叠加竞争加剧,市场对于奈飞的估值体系已经在重构。

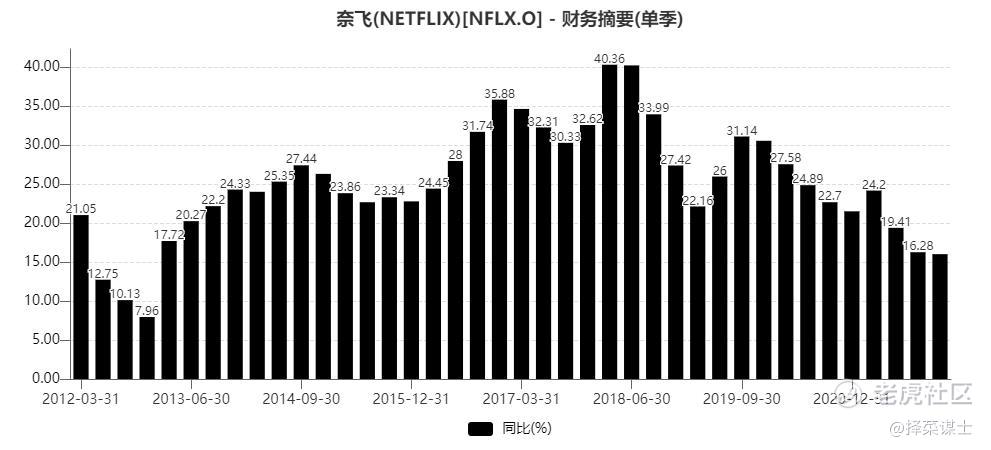

四季度奈飞实现收入77亿美金,继续创下历史新高,但是从增速来看,同比仅仅增长16%,连续放缓,单季度增速也创了2013年以来的新低。

而从季度展望来看,虽然下季度收入预期为79亿美金,再度创下历史新高,但是22Q1,奈飞的收入展望直接同比YOY+10%,继续创新低,收入不断放缓已经是事实。而从单季度用户增长来看,四季度新增828万付费用户,但是一季度预期新增250万,但是我们觉得单季度用户新增不是奈飞暴跌的根本,毕竟在去年的二季度,奈飞单季度的新增用户已经到过154万的季度新增,而且本身对于奈飞来说,新增用户单季度波动是常态,我们觉得奈飞暴跌的根本还是在于新增放缓遭遇了竞争的加剧。

竞争的加剧体现在越来越多的新增玩家,Disney $迪士尼(DIS)$ 、HBO、苹果$苹果(AAPL)$ 、亚马逊等等大量玩家进入市场,导致竞争加剧,而竞争加剧会导致公司的内容成本提升,营业利润率降低,奈飞对于明年的营业利润率展望相较于21年已经没有提升,结束了连续多年的上升。

从估值的角度,从PS来看,奈飞当下的PS还处在10年均值以上。

因此,谋士认为,奈飞暴跌的根本在于:增速放缓+竞争加剧+估值尚在高位,这三个直接导致了奈飞的绩后暴跌。最终,流媒体行业也逃脱不了内容行业的宿命,长视频最终看的是内容与创作能力,但是内容创造是由人来决定的,具有极强的偶然性,这就让长视频行业即使有订阅制来平滑收入,但是拉长周期来看,公司核心内容竞争壁垒还是具备被后来者颠覆的可能性。

而对于国内来说,长视频永远也无法盈利,或许。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。