中国半导体制造正在觉醒

中国民众对于半导体的关注可能是从美国制裁华为开始的。

2019年5月,特朗普政府开始对华为进行第一轮制裁,到现在,华为已经经历了4轮制裁。2021年7月底,华为发布P50手机,如之前预想的一样,华为常务董事余承东表示“我们的的5G芯片只能当4G用”。这在当时引起了不小的争论,也将华为“缺芯”顶到热榜。

华为的麒麟9000系列成为绝唱,不是因为华为设计不出芯片,海思半导体是顶尖的移动芯片设计公司。不能出货5G手机的原因是手机中的射频滤波器受到美国禁令限制,而不能出货麒麟9000的原因是台积电不能为华为代工。

目前大陆的半导体公司无法满足华为的需求。这其实暴露一个问题:中国的半导体制造能力不足,与设计的发展相比相去甚远。

制造不足,疲于追逐

2020年,中国半导体芯片自给率约30%。按照在2020年国务院所发布的未来集成电路发展规划,预计到2025年要实现70%的自给自足。

2021年前11个月,半导体投资案例数量约556起,金额总共超过1400亿人民币。其中,中游半导体制造的投资数量只有两位数。2019年,国内半导体行业中有超过74%的资金都投入到了芯片设计领域,而在2020年上半年,这一比例仍然高达71%。

2021年,半导体融资额超过5亿的大项目数量46个,数量上仅占8.6%,但总融资金额达992亿,占据总融资金额的64.6%,龙头效应明显。在龙头企业融资中,2021年只有中芯国际子公司、粤芯半导体等在半导体制造上达成大额融资。在德勤的一份报告中提到,到2020年结束,中国台湾的半导体制造份额在亚太占到59%,中国大陆在亚太的份额只有5%。

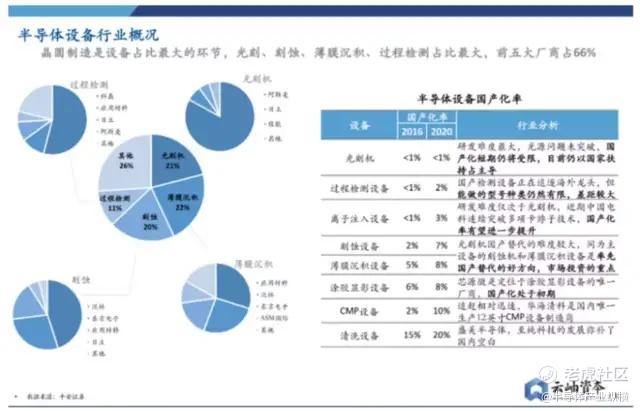

晶圆制造作为对半导体设备需求最大的环节,在光刻、刻蚀、薄膜等领域国产化率仍然较低。

美国垄断了芯片设计层面的EDA软件以及芯片制造所需的关键核心设备,日本则是垄断了芯片制造所必需的14种关键材料。

即使是目前市占率最高的国产清洗设备上,其国产率也只有20%,大部分份额仍然被东京电子、美国泛林、韩国SMEMS占据。国内盛美半导体、至纯科技在国际的份额不到10%。

而在最受限的光刻机领域,由于美国的禁令,中国大陆最大的晶圆生产公司中芯国际只能向ASML采购DUV光刻机,而无法获取EUV光刻机。一般来讲,DUV基本上只能做到25nm,Intel凭借双工作台的模式做到了10nm,但是却无法达到10nm以下。只有EUV能满足10nm以下的晶圆制造,并且还可以向5nm、3nm继续延伸。因此,中芯国际的代工水平无法满足先进制程,只能在成熟制程上扩大产能。

上海微电子是国内唯一一家光刻机制造厂商,目前只能生产90nm制程光刻机,这是荷兰ASML公司大概15年前的水平。上海微电子计划2022年交付首台国产28nm的光刻机,虽然与目前主流的7nm还有很大的差距,但已经迈出了一大步。

上海微电子光刻机产品,目前最高端的产品支持90nm

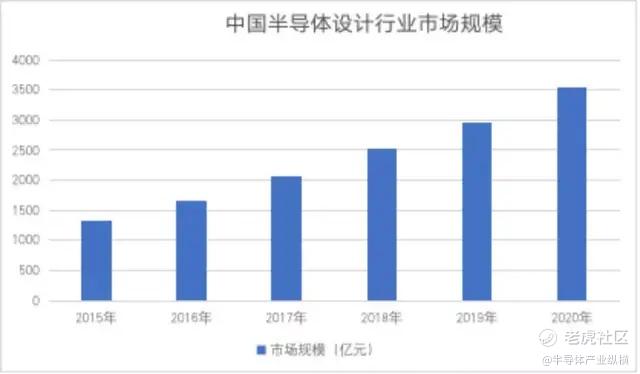

另一方面,芯片设计业销售收入从2015年的1325亿元增长到2020年的3546.1亿元。

中国半导体协会魏少军曾公开表示,2021年中国十大芯片设计企业的门槛提高到66亿元,综合增长率达到29%。2021年预计有413家企业销售超过1亿元,比2020年的289家增加124家,增长42.9%。今年我国芯片设计业从业人员约为22.1万人,人均产值207.6万元,约合31.9万美元,人均劳动生产率比上年有了明显的提升。

来源:中商产业研究院

国内半导体行业在设计和制造上面形成了不同的局面。虽然对于全球来说,半导体设计的增速都比制造更加快速,但是中国的半导体制造受到更多限制,发展的阻力也更大。

顶层设计为制造开路

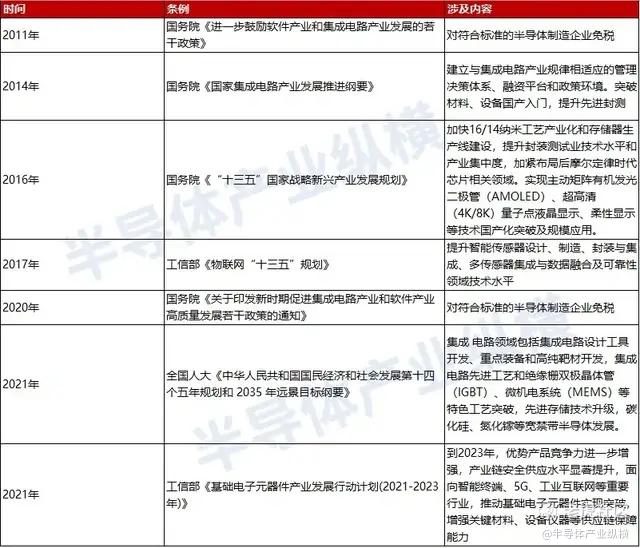

根据我国国民经济 " 十一五 " 计划至 " 十四五 " 规划,国家对半导体行业的支持政策经历了从 " 技术开发 " 到 " 产业化发展 " 再到 " 先进、特色工艺突破 " 的变化。

半导体产业纵横整理

"十四五" 规划对于半导体分立器件中的绝缘栅双极型晶体管 (IGBT) 的工艺突破做出了重要指引,并强调了第三代半导体的发展。

针对半导体制造的国家政策,半导体产业纵横整理

除了政策支持之外,国家利用投资引导,着力打造自主可靠的半导体制造环节。

大基金二期的投资同样覆盖了集成电路设计、芯片制造、封装测试、材料以及设备制造等产业链环节,但是与一期相比,投资重点较多投向了制造环节,更聚焦设备、材料领域,并加码晶圆制造。二期对刻蚀机、薄膜设备、测试设备和清洗设备等领域已有布局的企业保持高度关注和持续支持,推动龙头企业做大做强。

大基金二期对外投资名录。半导体产业纵横整理

在大基金二期的投资版图中,2021年大基金二期投资南大广电、兴福电子材料、睿力集成电路等公司,在23个目前的对外投资列表中非常显著。

产业相结合,大力出奇迹?

中国很早就开始了光刻机的研究, 1980年清华大学就研制出了第四代分布式投影光刻机,精度达到300nm,后来相关企业认为购买比自己研发更合算,就放弃了自主研发。

近年来,在国家支持、高校尝试的背景下,许多半导体科研成果走出实验室,走向市场。以中科院、清华大学为代表,形成了以控股、共同持股、高校进行技术转化等形式的一众企业。

在上海微电子的供应商名单中,华卓精科是国内首家实现光刻机工件台国产化、商业化的厂商。简单来说,仅此一家企业便成就了三分之一的国产光刻机。这家企业与清华大学共享专利。其股东除了清华大学在职人员之外,还包括了清华大学的校友基金等。

2021年,南京大学控股公司南大光电在投资者平台上表示,目前在中端ArF光刻胶产品上,已经实现多个技术节点同时认证。理论上来讲,南大光电实现技术突破的ArF光刻胶产品可以用于90nm-14nm技术节点的技术制造工艺。

2021年7月初,科技日报报道,经过云南大学能源学院团队的共同研发,研究表明在芯片材料方面,通过石墨烯可以实现碳基芯片的制作,具体则通过石墨烯硫化铂来解决芯片的材料问题,这一研究成功突破了1nm芯片材料的瓶颈,给国产芯片的生产奠定了夯实的基础。

同时,高校之间的合作也从没有停止,学术跨越了国界,剑指突破。中国科学院半导体研究所照明研发中心与北京大学、北京石墨烯研究院、北卡大学的科研团队合作,实现了石墨烯玻璃晶圆氮化物“异构外延”突破,证实了氮化物外延摆脱衬底限制的可能性,为不同半导体材料之间的异构集成提供了新思路。

学术在前,产研在后。中芯国际在2021年陆续发布了多地的新厂建设项目。2021年第一季度,中芯国际在深圳扩产28nm芯片生产线还与深技大联合成立了集成电路学院,为持续发展储备人才。紧接着,中芯国际又与上海集成电路中心展开合作,投资570亿,再次目标扩大28nm产线。

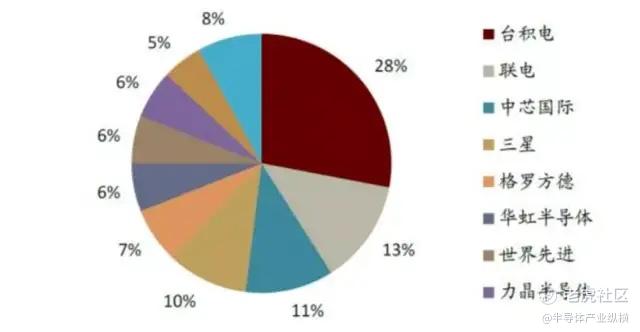

中芯国际已经在成熟制程上获得大量订单,2021年的份额仅次于台积电和联电。成绩的背后还有很大的努力空间,台积电在Q4的财报中,先进制程已经占到一半营收,而大陆的晶圆厂还停留在28nm以上的成熟制程。

2021年成熟制程产能分布。来源:中金证券

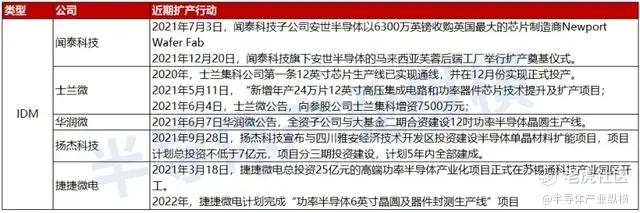

而对于国内的IDM来说,华润微、士兰微、斯达半导体、闻泰科技、捷捷微电等在2021年密集发布扩产融资方面,坚定推进IDM发展。

半导体产业纵横整理

在2020年IC Insights的数据报告中,在6英寸及以下的晶圆生产厂商中,华润微和士兰微共占据17%的份额,位列第一与第二。得益于两家公司IDM的策略发展,中国大陆在成熟制程拥有了一席之地。

2020年晶圆厂尺寸产能top10。来源:IC Insights

元禾璞华投资陈大同曾表示:任何一个行业都是无泡沫不繁荣。中国拥有世界没有的机会,中国有庞大的本土市场,短期内国产替代机会非常多,最大的机遇便是芯片设计企业对可靠代工能力的巨大需求。

士不可以不弘毅,半导体制造任重而道远

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。