2035年养老金将耗尽!你的养老金还好吗?

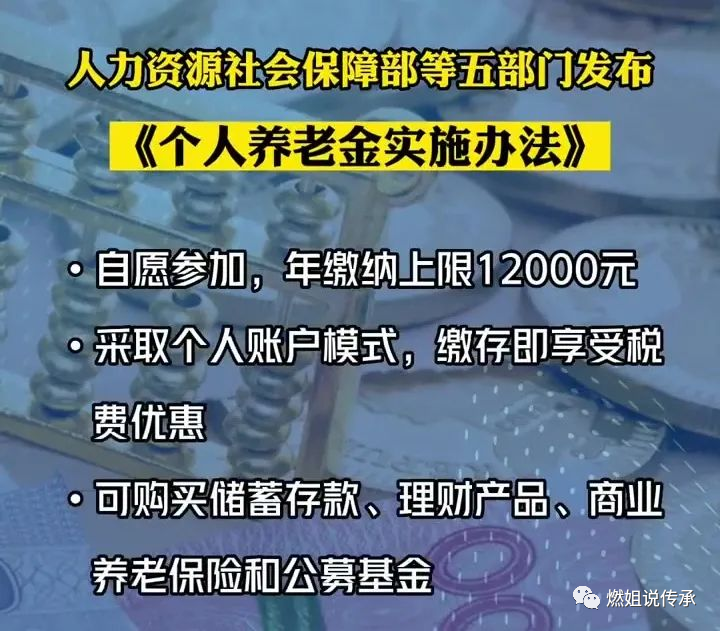

近期讨论较多的事件就是:国家五个部门联合发布了《个人养老金实施办法》,这几乎关乎每一个人。《办法》从今年4月份发出意见稿、11月4日发布落地,仅使用了7个月。国家为什么如此急促的想要推动个人养老金政策呢?今天,燃姐就跟大家聊聊“养老”这个话题:

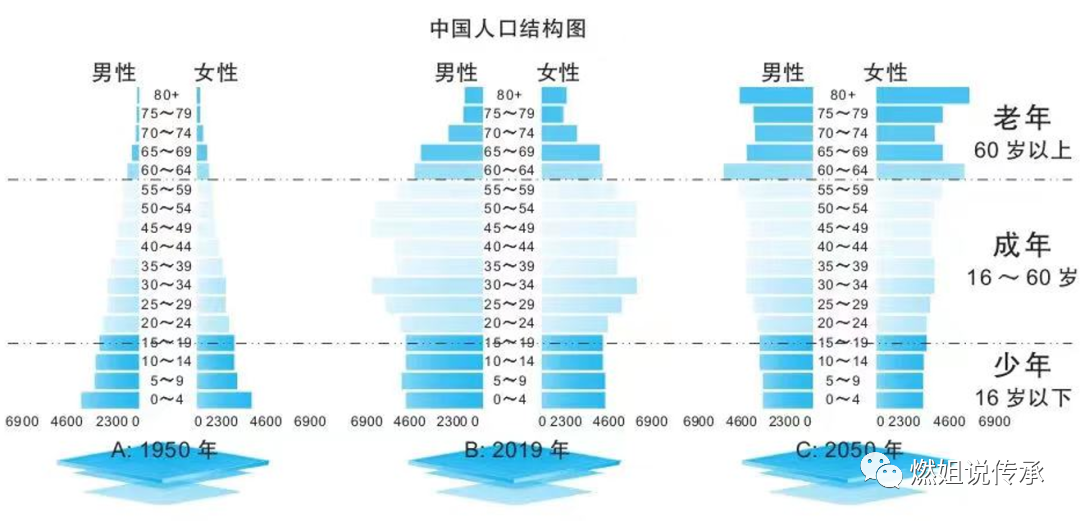

人口结构“倒金字塔”演变

大家都知道,中国能在短短几十年取得举世瞩目的经济腾飞,是离不开人口红利,依靠大量的劳动人口,实现了几何级的财富增长。但随着时间推移,人口红利在逐渐消失。

目前,我国已经进入到老龄化社会,老年人口越来越多,而年轻人数量却越来越少,人口年龄结构出现了失衡的情况。资料显示,截止2021年底,我国已经拥有60岁以上的老年人达到2.67亿,预计到2025年,我国60岁以上的老年人口将超过3亿人。同时,还面临着少子化的压力,年轻人数量越来越少,90后1.75亿,00后1.45亿。人口结构“金字塔”正在向“倒金字塔”演变。

养老金够用吗?

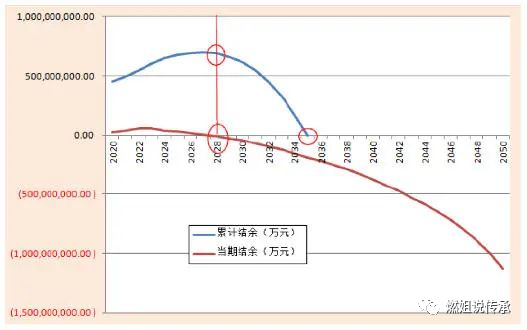

我国的养老金的筹资方式跟很多国家一样,主要采用的是现收现付制,在职人员每个月按时缴纳的养老保险金,并不是全部积累下来给未来的自己使用,而是国家通过宏观调剂,每月按时发放给现有的退休人员。

我们现在养老人,等我们老了,年轻人养我们,这符合传统老有所养的赡养原则,但在未来,国家养老金制度将要承担巨大的给付压力。根据社科院发布的《中国养老金精算报告2019-2050》指出:2019年全国城镇企业职工基本养老保险基金累计结余为4.26万亿元,此后持续增长,到2027年达到峰值6.99万亿元,然后开始迅速下降,到2035年耗尽累计结余。

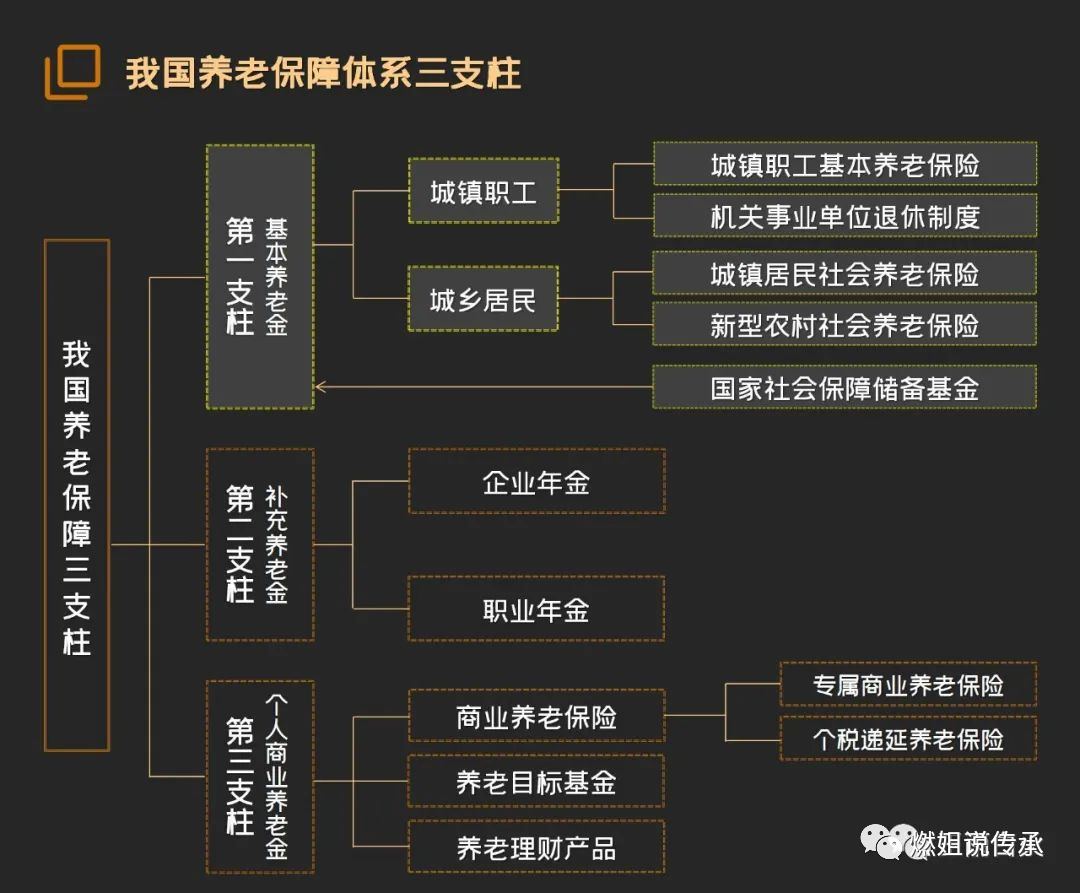

目前,我国已建立的三支柱养老保障体系主要包括:

第一支柱是基本养老保险。是一种由政府主导、国家强制实施的保障离退休人员基本生活需要的社会保险制度。包括由城镇职工养老保险和城乡居民养老保险组成的基本养老保险,以及作为第一支柱资金补充的全国社会保障基金。

第二支柱是补充养老保险

。由企业或机关事业单位在基本养老保险之外,专门为职工建立的附加保险,职工自愿参与。包括脱胎于

美国401K计划的

企业年金

和

职业年金

。

第三支柱是个人商业养老金

。是由个人自愿选择参与的养老金计划,形式多元。可分为

3

大序列

4

种形式,分别是保险,

含

专属商业养老保险

和

个税递延养老保险

、

养老目标基金

、

养老理财产品

,上

述产品目前均处于试点期间。

我国对于第一支柱基本养老保险依赖程度过高,2021年基本养老保险规模占比65.76%,部分省份已经出现养老金缺口。而第二支柱养老年金规模较小,仅覆盖6%左右的人口。

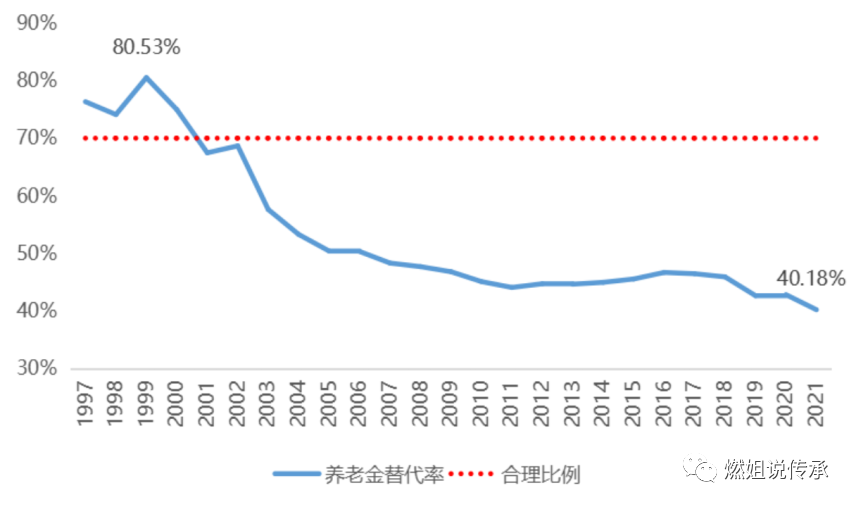

依靠社保养老金大概能拿到多少退休金呢?我们可以参考平均养老金替代率,它衡量劳动者退休前后生活保障水平,指的是养老金与退休前工资收入之间的比率,国际公认的体面养老所需养老金替代率在70%以上。根据国际劳工组织发布的《社会保障最低标准公约》,55%是养老金替代率的警戒线,低于此水平的退休后生活质量将显著下降。我国基本养老金替代率长期低于该水平,且呈现不断下降趋势,在2021年仅为40.18%。打个比方,退休前月收入为8000元,退休后每月退休金仅为3200元左右。

依靠社保养老金可能无法优雅的“养老”。随着第三支柱个人养老金账户的设立和相关优惠政策的落地,提前规划养老成为了个人及家庭资产配置中的重要一环,我们近期也正在积极开展养老年金这项业务。

养老年金的设计逻辑

其实每种保险产品,都有它特殊的设计用途。而养老年金的设计主要就是针对“养老”:

第一,领取养老金的年龄是按照社会普遍退休年龄设计的,并兼顾灵活性。常见的养老年金,女性领取年龄从55、60、65岁开始,男性从60、65,甚至70周岁开始。具体多少岁领取,根据个人需求,在购买养老年金时自主选择。

第二,很多人一旦退休就没有收入或者没有足够的收入了。非常需要一笔长期的钱来养老。所以养老年金可以领取到终身,真正做到与生命等长,真正做到活多久领多久。

第三,养老年金的领取是持续的,不是一次性的。也就是说尽可能做到专款专用。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。