大众汽车:押注电气化的未来

总结

·大众汽车在持续动荡的宏观经济时期实现了强劲的2022财年第三季度业绩。

·该公司的重点是大众汽车品牌的电气化,以引领电动汽车市场的渗透率和销售。

·广泛的品牌分布在各个价格类别中,使大众汽车能够瞄准所有关键消费群体。

·目前的股价和投资者情绪低迷,使大众汽车被严重低估。

·电动汽车效率的潜在弱点仍然存在。

投资理论

大众汽车股份公司(OTCPK:VWAGY)是汽车行业的巨大全球参与者。他们强大的核心品牌与多样化和深远的产品组合相结合,使该公司能够用他们的车辆瞄准众多消费群体。

2022 年持续强劲的销售和收入为公司带来了巨大的利润。再加上大力推动动力总成的电气化和向仅生产电动汽车的过渡,显然还有大量潜在的未来价值有待释放。

虽然该公司在2022年底到进入2023年仍然存在一些短期阻力,但强劲的基本面表明,从长远来看,大众汽车的股票可能会被严重低估。

公司背景

大众汽车是一家德国汽车制造商财团,主要以其广泛的汽车和摩托车而闻名。他们的总部位于德国沃尔夫斯堡。

大众集团由十个不同的品牌组成:大众、斯柯达、西雅特、铜杯、奥迪、兰博基尼、宾利、保时捷和杜卡迪。这种广泛的品牌组合使公司能够针对各种细分市场的消费者,从而使公司能够最大限度地提高品牌在汽车市场的渗透率和影响力。

大众正在积极推行各品牌的电动化战略,希望在电动汽车(EV)动力总成技术方面获得超越竞争对手的持久竞争优势。该集团还希望在电池电动汽车(BEV)的新时代,在其品牌的消费者中建立可持续的声誉和品牌形象。

向BEV的过渡也很大程度上是由于政府和社会团体对汽车制造商施加的压力越来越大,要求他们遵守日益严格的排放法规。

这使得大众等汽车制造商承受着难以置信的压力,因为他们试图在动荡的宏观经济环境中继续创新他们的产品。

可以说,该公司面临的这种压力最终导致了2015年的“柴油门”排放丑闻,该丑闻认定大众汽车犯有在汽车中使用软件作弊排放测试的罪行。通过电气化推动日益可持续和环保意识的形象对于大众减轻他们通过这一丑闻而建立的糟糕的ESG声誉至关重要。

经济护城河 – 深入分析

大众经济护城河的主要驱动力是其广泛的无形资产组合以及最近对投资组合电气化的推动。保时捷、兰博基尼、奥迪和宾利等大众品牌多年来形成的品牌形象使大众能够为以这些品牌销售的汽车提供溢价。

平均而言,由于消费者愿意为这些“地位”车辆支付更高的价格,这些高档汽车的销售利润率要高得多。

大众在许多赛车类别(如勒芒LMD和LMDh细分市场)中的重要和成功的存在使该公司能够策划高端和有吸引力的品牌形象,特别是与更年轻的市场类别产生共鸣。

通过以大众、斯柯达和西雅特品牌销售更多的中档汽车,大众能够吸引更多的消费者,从而提高他们的品牌在汽车市场的渗透率。这些大批量品牌在经济衰退时期也为大众提供了更高的稳定性,因为与高端产品相比,这些产品更具实用性,因此单位销售受到的影响较小。

以“大众”品牌集团销售的车辆受益于最近的“新大众”品牌重塑活动,该活动侧重于将大众汽车品牌重新调整为令人兴奋的电动未来。到2025年,大众品牌的目标是向消费者提供20多款EV车型,目标是销售超过100万辆BEV。

随着2019年的品牌重塑,大众推出了他们的首款大众市场电动汽车:大众ID.3。继ID.3之后,该公司还推出了ID.4、ID.5和插电式混合动力车的内燃机(ICE)车型。

大众的目标是将推动动力总成电气化与确保汽车内高水平的“互联智能设备”功能相结合。

大众汽车“We Connect Start”生态系统数字生态系统应允许大众汽车与智能家居设备连接,并增加与消费者可能已经拥有的现有智能设备的相互兼容性。

虽然这种对增加技术和电动汽车的推动总体上符合当前十年的主流消费者口味,但几乎没有迹象表明大众汽车在目前的产品中已经形成了任何明显的竞争优势。大众集团的EV在电池密度和KW/100km消耗指标方面继续表现出平均效率。

此外,大众集团的信息娱乐系统在过去5年中取得了长足的发展,但仍落后于宝马iDrive系统等竞争对手的产品。

不幸的是,事实仍然是大众汽车从事竞争激烈的全球汽车制造业。这意味着它们受制于口味不断变化的客户。

虽然大众集团的客户对汽车制造商的高端品牌表现出很高的品牌忠诚度,但事实是,消费者的转换成本基本上不存在。在大众的整个品牌组合中,客户购买起亚、梅赛德斯-奔驰或法拉利就像购买斯柯达、奥迪或保时捷一样容易。

我相信大众的经济护城河非常狭窄。他们广泛的品牌组合和对电气化的推动符合消费者的普遍口味,但消费者不存在的转换成本加上缺乏切实的技术优势,使大众对客户决策几乎没有影响。

财务状况

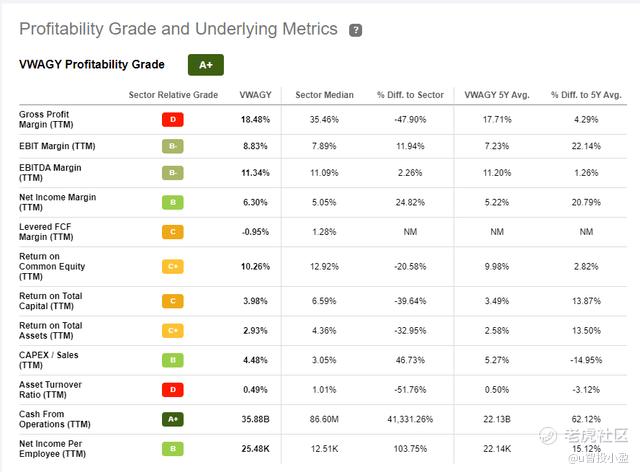

大众汽车有着相对盈利的历史,特别是考虑到汽车行业普遍存在大量亏损公司。从损益表来看,该公司在21财年再次实现了50.7B美元的强劲毛利润。这比 2020 年的数字增加了12.9%。预计22财年的毛利润将超过他们非常成功的21财年。

在22财年的前三个季度,大众已经实现了33.8B美元的毛利润,毛利率为19.3%,而21财年仅为18.1%。与21财年第一季度至第三季度相比,22财年汽车部门的销售收入也增长了6.6%,这主要是由于公司产品的价格定位能力的提高。

大众集团旗下销售收入增长的主要品牌是大众乘用车品牌,奥迪和保时捷均表现稳健。有趣的是,斯柯达汽车的销量增长了13.5%,但实际上导致营业收入下降了4.8%。

与大众或奥迪汽车相比,斯柯达汽车的售价更低,同时仍然使用许多相同的核心部件,从而导致利润率下降。然而,重要的是要明白,这意味着大众集团一直在以导致亏损的价格出售至少部分斯柯达汽车。

尽管如此,大众乘用车品牌和其他高端品牌的盈利能力远远抵消了斯柯达部门遇到的小损失。此外,斯柯达目前正在推动一项提高其品牌在市场上渗透率的战略,这表明这些损失是可控的,而且很可能只是短期的。

总体而言,大众在其损益表中表现出健康和持续的增长,这导致他们的TTM ROIC增长至5.21%,而2021年仅为4.96%。他们的五年平均投资回报率为4.8,这凸显了大众汽车目前的运营实力和盈利能力。

大众汽车在疫情后的营业利润率也一直在稳步增长,从 2020 年的4.51%到2022年12月的TTM为6.89。

由于COVID-19大流行引起的持续供应链中断导致零件供应有限,向客户交付的车辆同比下降了12.9%。然而,其全电动BEV的销量增长了25%,占集团总交付量的6%。

考虑到即使交付放缓,汽车收入仍在继续增长,这并不是危及产生股东回报的价值或未来能力的因素。

这种交付放缓并非大众汽车所独有,几乎所有汽车制造商都经历过这种情况,包括宝马(OTCPK:BMWYY)和梅赛德斯-奔驰(OTCPK:MBGAF)。

不幸的是,大众在Q1-Q3 FY22期间的销货成本与去年同期相比增长了8.2%。这主要是由于欧元疲软的财政影响导致零部件的进口成本急剧增加。损失增加2.1B美元归因于俄乌冲突的直接影响。

即使销货成本增加,大众在22财年第一季度至第三季度的经营业绩也比21财年增长了61%,这主要得益于上述汽车部门的强劲销售收入。这表明大众汽车的关键无形资产(品牌)继续受到消费者的欢迎和青睐,特别是高端高端身份。

集团税前总收益下降27%至仅$2.1B。这主要是由于与福特汽车公司(F)合作拥有的自动驾驶公司Argo AI的关闭相关的巨额减值成本(各占42%)。

虽然Argo AI的关闭使大众汽车自动驾驶的未来可能性陷入不稳定的平衡,但从目前的财政角度来看,这是必要的。自2016年以来,Argo AI每年都无法盈利,每年都出现巨额亏损。因此,从未来五年的股东角度来看,这是一个受欢迎的消息。

大众汽车的资产负债表看起来很健康,与损益表非常相似。TTM的总流动资产为227B美元,而流动负债仅为1720亿美元。 大众的速动比率为0.93(流动资产减去库存除以流动负债)。

它们的流动比率更具吸引力,为1.21(流动资产除以流动负债。大众表现出健康的财务稳定性,目前没有与任何重大流动性风险作斗争。

由于保时捷(P911)首次公开募股所涉及的交易,截至2022年9月30日,大众汽车集团的股权增加了192亿欧元,其中108亿欧元为非控制性权益。这反映在他们的Q1-Q3 FY22中期资产负债表中,导致大众汽车集团在2022年9月30日的总资产为574B欧元。与2021年底相比,增长了8.6%。

截至2022年9月底,大众汽车部门的无形资产增长了32.5亿欧元,主要原因是资本化开发成本增加。不动产、厂房和设备略有下降,主要原因是折旧超过增加。

该数字中包含的库存增加,主要是由于与生产有关的原因,并归因于物流链的中断。此外,欧元疲软导致的汇率变化产生了负面影响,导致金融负债增加。

大众汽车的资产负债表在保时捷IPO之后处于良好状态,这被证明是该公司成功的冒险。此次IPO使保时捷品牌和公司的真正价值得以正确估值,既可以作为自己的股票,也可以作为大众汽车集团的一部分。

大众汽车也一直在将其长期债务从 2020 年的430亿欧元降至2021年的400亿欧元。此外,大众汽车的平均债务成本在同一时期从1.5%下降到1.3%。虽然很少有关于大众债务工具的确切性质的细节,但他们减轻这一负担的积极立场令人鼓舞,并受到投资者的欢迎。

Seeking Alpha's Quant将大众汽车的盈利能力等级定为A +,我认为这代表了公司的现金流和总体价值创造能力。2021年大众汽车公司运营产生的现金流为440亿美元,过去的TTM总计为360亿美元。

虽然他们的总资产和总资本回报率略低于投资者希望看到的,但这主要归因于他们在研发项目上的大量支出,以使其车辆组合电气化。

过去九个月的研发支出增加到 $13.8B(从2021年的$11.4B)。我相信这些战略资本支出对于大众在电动汽车效率方面赶上其他制造商是必要的。

大众估计,由于开发“新技术”的需要,他们预计来年的研发支出将进一步增加约8%。这些很可能围绕着动力系统的电气化。

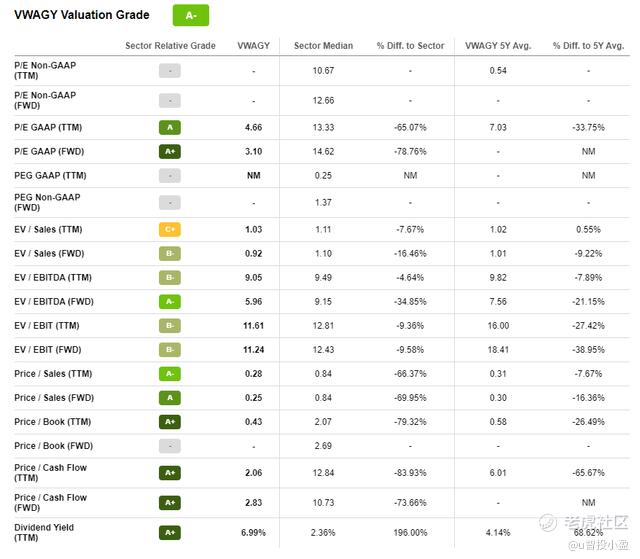

估价

量化系统已经为大众汽车分配了A-估值评级,我大多倾向于同意这一点。他们的富卫市盈率GAAP为3.10,非常出色,特别是考虑到行业中位数为15.24。

FWD EV/EBITDA为5.97,而历史5年平均值为7.56,行业中位数为9.37。同样,他们的价格/现金流FWD倍数仅为2.83,而行业中位数为11.21。

我相信这些指标与支撑大众汽车的坚实财务基本面相结合,表明股票目前的交易价格远低于其内在市场价值。

短期内(3-10个月),很难说大众汽车股票会怎么做。我认为,由于困难的宏观经济环境,股价可能仍会表现出一些看跌趋势。然而,如果结果像我们预期的那样积极,那么新一年的强劲需求以及期待已久的第四季度和2022财年报告应该会提振股价。

从长远来看(2-4年),他们作为盈利的汽车大型企业集团的强势地位与以效率为中心的运营模式相结合,应该会使汽车制造商的股票回升到更好地反映其内在价值的价格点。

如果股价再下跌2-5美元,在我看来,它将坚定地将公司置于深度价值地位,使其成为多头头寸投资者的有吸引力的可能性。

大众汽车面临的风险

大众汽车的主要风险主要来自其经营所在的高度周期性行业以及激烈的行业竞争。在投资汽车行业时,仔细考虑全球经济因素至关重要。

如果我们考虑当前周期的性质,我相信我们开始接近汽车股崩盘的底部。

同样,从ESG的角度来看,大众汽车对不断变化的政府立法和社会对碳排放产生的要求有着巨大的风险敞口。政府不断收紧排放法规的威胁给所有汽车制造商带来了困难的局面,因为他们竞相生产电动汽车和混合动力系统。

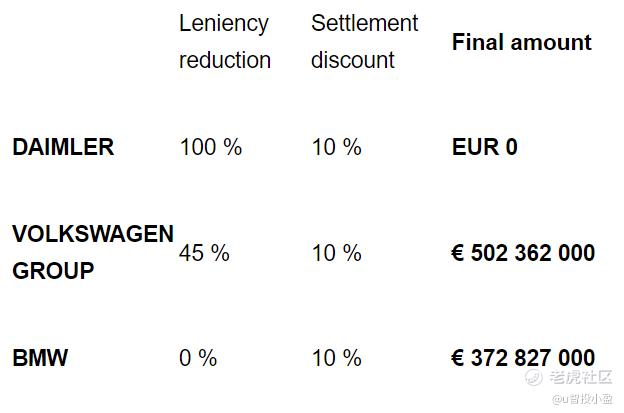

这种压力最终导致大众汽车通过在车辆上安装软件来参与排放作弊,该软件将减少监管测试期间的关键温室气体排放。由此产生的被称为“柴油门”的反垄断调查严重损害了大众的声誉,并使整个公司的道德状况受到质疑。

欧盟对大众集团处以52540万欧元的罚款。虽然这种财务损失对公司的财政影响并不严重,但公司作为可靠和值得信赖的汽车品牌的形象却受到严重损害。

由此对大众汽车产生的主要不确定性是公司可能缺乏商业道德。然而,大众汽车已经展示了不可否认的致力于通过改组首席执行官以及他们对电气化的承诺来清理他们的形象。

总结

大众在 2022 年之前经历了艰难的几年。然而,坚实的业务基础、强大的品牌实力和对效率的新关注使公司能够显着增加销量,同时始终保持盈利。在我看来,股价尚未反映大众集团产生的真正价值。

作为一项短期投资,我认为该股仍存在一些波动性,因为供应链成本的不确定性以及通胀市场压力导致的潜在未来需求侧逆风。然而,从长远来看,我相信他们作为汽车领域市场领导者的不可否认的地位,加上强大的品牌实力,使大众处于期待已久的反弹的完美位置。

在接下来的几个月里,我将仔细观察大众汽车的股票,因为我相信股价正在达到目前看跌趋势的尽头。如果您希望增加对汽车行业的投资组合敞口,大众汽车可能是一个不错的选择。

尽管如此,考虑宝马等替代品是谨慎的,这些替代品也提供了潜在的有吸引力的投资机会。

来源:seeking alpha

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。