“辣条第一股”还未上市,目标市值就缩水了500亿

记忆中5毛钱一袋的卫龙辣条,不知何时悄然涨价到10元以上。最便宜的辣条小面筋,280g一袋的售价已达11.9元。

辣条偷偷涨了价,卫龙却亏损上亿元。

近日,卫龙在港交所更新了聆讯后资料集。资料显示,截止2022年6月30日,卫龙总收入22.61亿元,净利润亏损2.61亿元。为近三年来首次亏损,净亏损率11.5%。

卫龙上市在即,却遭遇营收、净利双降。曾被资本市场估值600亿元的卫龙,能否顺利成为“辣条第一股”?

“辣条第一股”的艰难上市路

卫龙冲击港股的上市路,可谓是一波三折。

早在2021年5月,卫龙便向港交所递表。因上市材料在6个月内未能获批而自动失效。同年11月,卫龙再度递表,虽然通过了上市聆讯,但因当时的市场环境不好,公司主动选择了押后上市。

转眼等到今年6月,卫龙第三次递表,通过聆讯后却依旧没有启动招股。直至11月23日,卫龙(全称“卫龙美味全球控股有限公司”)更新了港交所聆讯资料,预计今年内在港交所主板上市,摩根士丹利、中金公司和瑞银集团为联席保荐人。

学校周边商店里爆火的卫龙辣条,在小学生们长大成年的过程中,从曾经的“小作坊”向着上市公司迈进。其消费者从80后、90后,也逐渐过渡到00后、10后群体。

根据全球知名咨询公司Frost&Sullivan(弗若斯特沙利文)发布的资料显示,“Z世代”及“千禧一代”的消费者,是中国休闲食品行业中的主力消费族群,**国人口的38%与休闲食品消费的68.8%。

招股书透露,卫龙的消费者中,有95%的人年龄集中在35岁以下,而其中25岁以下的消费者更是占到了55%,超过一半有余。也就是说,5岁的你成长到25岁,卫龙辣条依旧是校园周边商店里热卖零食中的“主力军”。

小辣条,大生意。被戏称“5毛辣条吃出个上市公司”的卫龙,在2021年5月8日完成上市前完成唯一一笔Pre-IPO轮融资。

据天眼查数据显示,此轮融资由CPE源峰和高瓴联合领投,红杉中国、腾讯、云锋基金等知名机构跟投。融资后估值600亿元,超过当时恰恰、三只松鼠、良品铺子三家公司的市值总和。

然而,在近期卫龙更新聆讯后资料集过后,目标市值已然缩水,从其拟募资规模便可窥一斑。

据媒体报道,2021年下半年到2022年6月,卫龙拟募资规模从10亿美元缩水为5亿美元。而到2022年11月,拟募集资金更是缩水至1.5亿美元,与一年前相比募资金额减少了85%。依此推算,卫龙目标市值将下调至100亿人民币左右。

还未上市,卫龙目标市值已缩水500亿元。是挤出水分还是泡沫消灭?也许市场会出最终答案。

业绩亏损,产品单一欲拓边界

卫龙是靠辣条起家,但又不止于辣条。

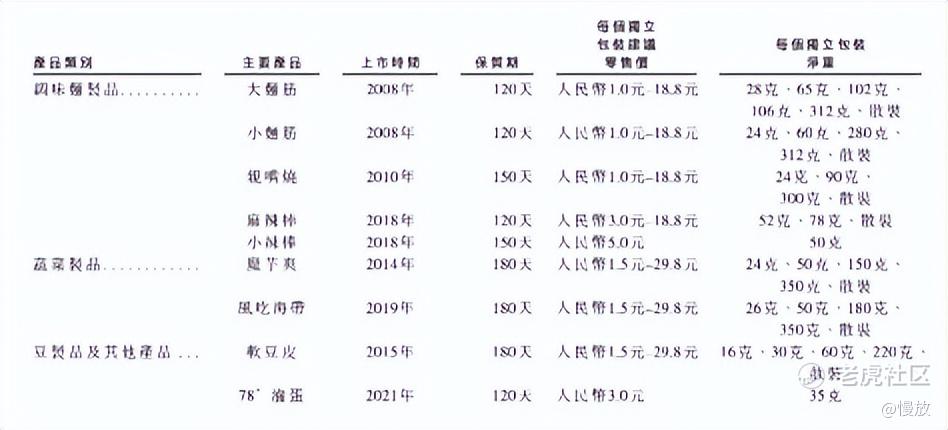

2001年,创始人刘福平、刘卫平兄弟从河南漯河市起家,从调味面制品(俗称辣条)到蔬菜制品、豆制品等其他产品拓展,推出“风吃”“亲嘴烧”等品牌。目前有大面筋、魔芋爽、风吃海带等产品。

在天猫卫龙食品旗舰店中,销售排名第一的并不是月销6万+的经典产品大面筋,而被称为“素毛肚”的魔芋爽,则月销达到10万+。

2014年推出的魔芋爽,较经典产品大面筋而言,保质期长且单价更高,利润空间也会更多些。

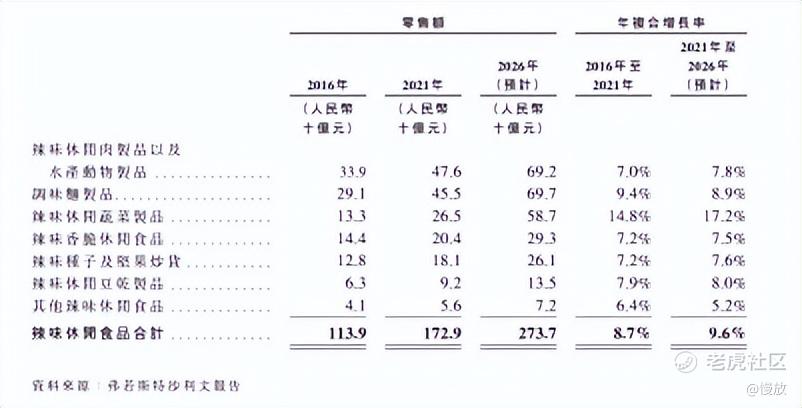

根据Frost&Sullivan的统计,卫龙在2021年中国辣味休闲食品行业的零售额居于首位,市场份额达到6.2%,是第二名的3.9倍。

同时,在调味面制品,辣味休闲蔬菜制品等细分品类,卫龙的市场份也均列第一。

中国辣味休闲食品行业的市场规模,在2021年已达到1729亿元。

Frost&Sullivan预计,在2021年至2026年期间,该行业将以9.6%的年复合增长率增长,优于同期休闲食品行业6.8%的年复合增长率。至2026年,辣味休闲食品行业潜在市场总规模预计将达到人民币2737亿元。

卫龙吸引到高瓴、红杉等资本的青睐,与其在行业内增速快、盈利高不无关系。

在这个千亿市场蛋糕中,卫龙自称是中国休闲食品行业内增长最快,盈利能力最强的企业之一。

2019至2021年,卫龙总收入分别为33.85亿元、41.20亿元和48.00亿元。年复合增长率达19.1%,该数据远超于休闲食品行业同期4.2%的年复合增长率。

在此期间,公司归母净利润分别为6.58亿元、8.19亿元和8.27亿元,呈稳定上升的趋势。

转折出现于今年上市前夕。

2022年上半年,卫龙营收22.61亿元,同比微降-1.8%。归母净利润亏损2.61亿元,亏损率净亏损率-11.5%,为近三年首次下跌。卫龙表示,因受股份支付等因素影响,公司今年全年利润将大幅下滑。

除面对疫情与股份支付等问题,卫龙还面临着产品结构单一的风险。

卫龙近些年虽在蔬菜、豆制品等级领域有所拓展,但辣条在总营收中所占比例仍超60%。

公开资料显示,2019年至2021年间,卫龙的调味面制品所得收益占总收益的比例,分别达73.1%、65.3%、60.8%,辣条产品仍占营收中的重头。

单一产品营收占比过高,可能会让卫龙面临一些经营风险。

近些年,百草味、三只松鼠、麻辣王子、良品铺子等品牌也布局辣条品类,欲分千亿辣条市场一杯羹,虎视眈眈着卫龙在辣条领域内行业大哥的位置。

行业竞争激烈,线上渠道增长乏力

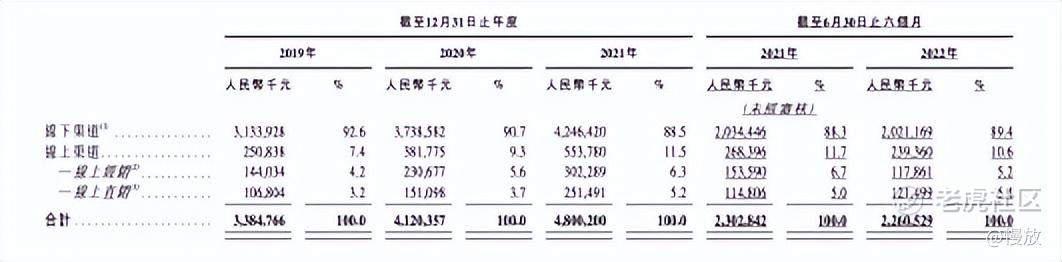

与休闲零食领域已上市的三只松鼠(300783.SZ)、良品铺子(603719.SH)相比,目标客户为“Z世代”的卫龙,主要销售渠道并非线上网购,而是更为传统的线下经销模式。

根据招股书,2019年至2021年,公司线下经销的收入分别占总收入比 92.6%、90.7%及88.5%,虽然逐年下降,但年轻人喜欢的线上销售渠道,并不是卫龙销售的主战场。

“我们有深入下沉中国市场的全国性线下渠道及经销网络,截止2021年12月31日,我们与逾1900家线下经销商合作,且我们经销商的销售网络覆盖了中国约690000个零售终端,实现未来渠道拓展的巨大潜力……”

卫龙表示,作为线下经销的重要补充,公司将逐渐投入更多精力在线上直营店中,未来全国目标零售终端要超过300万个,“以更好地独立控制线上销售,熟悉网络消费者的需求。”

数据显示,卫龙的线上经销收入由 2019年的1.44亿元增至2021年的3.02亿元。线上直销的收入则从2019年的1.07亿元,增至2021年的2.52亿元。

在此期间,由于基数低,卫龙的线上业务年复合增长率达到48.6%,线上渠道收入占比从2019的7.4%增至2020年的9.3%,并进一步增至2021年的11.5%。

北京商业经济学会常务副会长赖阳在接受媒体采访时表示,卫龙成立已超过20年,如今的成功与这些线下经销商密不可分,如果大规模转型线上有可能会触及线下经销商利益。“卫龙要做的是如何平衡线上与线下销售渠道之间的关系,通过有效管理将两种渠道进行整合,否则会影响经营及业绩增长。”

线上销售渠道的扩展,让卫龙在营销推广上的开支也越来越多。根据招股书显示,近三年间,卫龙的推广及广告费用分别为0.31亿元、0.47亿元及0.79亿元,2021年较2019年的营销费用翻番。其占营收比分别达到8.3%、9.0%、10.8%。

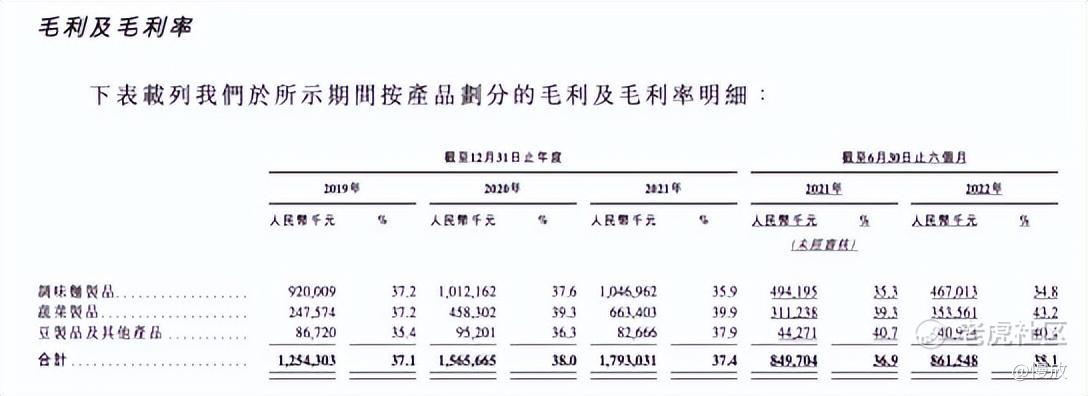

但值得一提的是,在休闲食品领域,卫龙的毛利率并不低。这得益于其自产自销,而非百草园、良品铺子等代加工模式。

以良品铺子为例,2019年至2021年,其毛利率分别为31.87%、30.47%、26.77%。财报数据显示,2022年上半年,良品铺子的毛利率仅为27.47%。

与此形成对比的是卫龙在2019年至2021年的毛利率,分别为37.1%、38.0%、37.4%。在2022年提价后,今年上半年毛利率更是达到了38.1%。超过行业平均水平。

辣条的生产不具有技术壁垒,利润驱动下,不少知名企业也加入市场占有率的争夺战中。

同样卖辣条、魔芋爽、海带片的盐津铺子(002847.SZ),在2017年打造了辣条产品研发中心,高薪引进辣条专业人士,投入大额研发、设备费用。2019年,盐津铺子邀请林更新代言,辣条产品营收飙升至4941.36万元,同比增加13817.12%。

三只松鼠则在2015年上线了辣条项目,于2017年正式推出约辣系列。上线后7个月内售出480万份,在天猫平台辣条类同期单品中销量第一。2022年,三只松鼠在京东辣条排行榜上位居第一。

获得高瓴、红杉加持的“国民零食”卫龙,在竞争愈发激烈的辣条市场里,未来究竟能走多远,还有待市场的最终考验。

参考资料:

①港交所丨卫龙美味全球控股有限公司的聆讯后资料集

②新京报丨小小一根辣条,如何撬动百亿市场?| 有理数

③ 浪潮工作室丨靠五毛一包的辣条,卫龙赚翻了》22.3.

④中国新闻周刊丨“辣条一哥”卫龙上市:一根辣条如何撑起700亿估值?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 南方之王北上·2022-12-09卫龙小食品连外国人都爱吃。点赞举报

- 路易斯二世·2022-12-09卫龙的股票是值得投资的。点赞举报

- 别赞要脸·2022-12-095毛钱一袋的卫龙辣条很多人都爱吃。点赞举报