微众有点狡猾啊

今天看到一个吐槽乐了。

豆瓣小组有个帖子,发现微众银行为了卖理财,搞出些很鸡贼的小操作。

原本产品主页的收益率,大多是——

七日年化、近一个月年化、近三个月年化

比如今年五六月份 ↓

但上个月理财亏损以后,收益率变成了——

成立以来年化。

比如今天 ↓

我看到吐槽的时候,马上去扒拉了一下相册,记得以前测评产品时,截屏过不少微众银行的图。

然后还真被我找到了几张

乐了,证据确凿,当场抓包。

1

可能有朋友不了解——

一个理财或基金,可以同时有好几个收益率。

比如七日年化、近一个月年化、近三个月年化、成立以来年化....

年化是说,把不同时间段的收益率,

比如前7天、前一个月、前三个月、成立以来的收益率,

都折算成,年利率的形式。

有点类似于单位换算,把毫米、厘米、分米、千米...都换算成米。

这样就好比较一些。

但大家也知道,理财有波动嘛,可能前三个月涨的很好,前一周刚好就跌了,

所以它们折算出来的年利率,差距有时很大。

比如青银理财的璀璨人生——

近一个月年化:-2.08%

近三个月年化:1.64%

成立以来年化:3.65%

差距很大对不对?甚至一个在赚一个在亏。

但它们都是对的,只是代表意义不同。

近三个月年化1.64%,但近一个月年化-2.08%,说明最近有过一次大跌,下跌幅度不小,有波动。

成立以来年化3.65%,说明虽然短期有下跌,但持有时间一长,它总会涨回来,平均每年收益3.65%左右。

简单总结就是——

这是一个长期收益不错,但偶尔有较大波动的产品。

所以我们平时买理财,不能只看单一收益率,不然容易出问题——

比如微众这个,成立以来年化是高,但如果不看近一个月年化,你就不知道,它是一个有波动的产品,下跌时就毫无准备。

又比如网红债基富荣中短债,当初很多人买,是因为近一个月/三个月年化高,接近4%,

但它只是一个年初新成立的产品,没有历史年化,你没法判断这个4%,是一时侥幸,还是真实水平,以后能不能持续。

像微众银行这种做法,任何时候,只展示数据最好的那一个收益率,

虽说不违规,但就是让人感觉...很不真诚。

有误导的嫌疑在。

2

类似这种误导收益率的事情,其实储蓄险也是一个重灾区。

而且是花样耍小聪明。

一个是把保额增长率,说成是收益率。

像终身增额寿,它有两张表格跟我们领钱有关:

一个叫现金价值,意思是我们把钱存进去增值后,每年本息和有多少。

一个叫身故保险金,意思是如果我们身故去世了,保险公司一次性赔多少钱。

这两张表格里的数字,都会每年增长,但增长速度不一样。

通常身故保险金快一点,每年3.5%

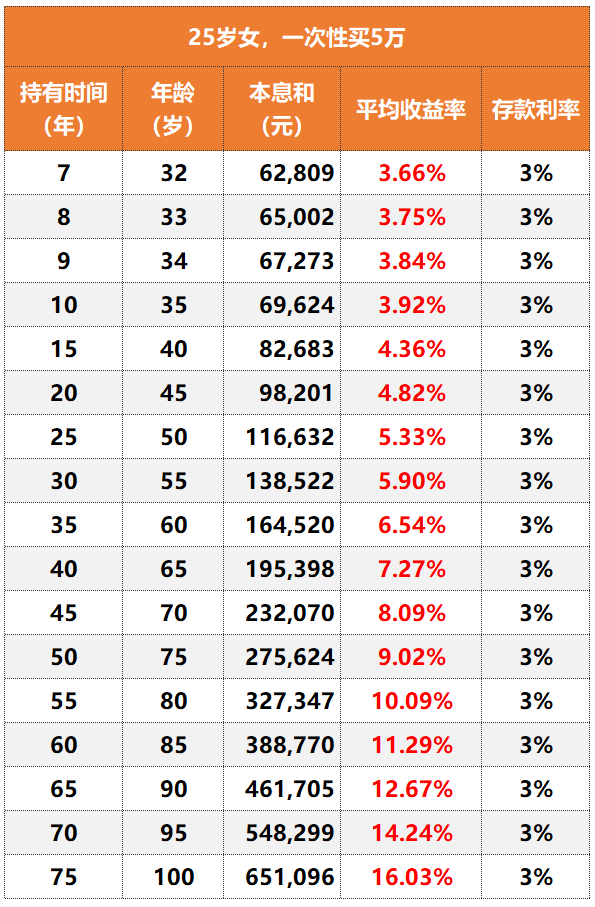

现金价值慢一点,比如金满意足青春版,长期持有最高才达到3.48%

这个现金价值的3.48%,才是我们真实的收益率。

但很多骗人的销售,说的都是身故保险金的3.5%

另一个是把不固定的利率,说成固定利率来卖。

像金满意足青春版,它的现金价值在投保时就固定了,收益率多少能算出来,长期持有最高能达到3.48%的复利(具体了解点这)

这个3.48%复利是写进合同,永远不会改的。

如果折算成大家好理解的单利(银行存款是单利)——

持有7年,平均每年单利是3.6%,持有越久,单利越高

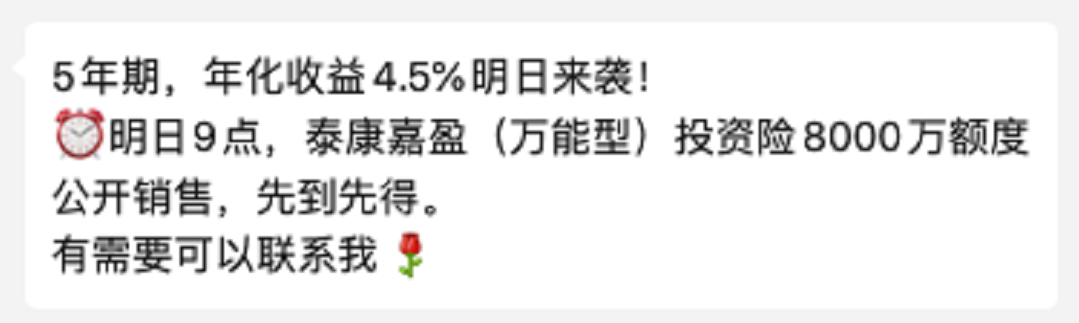

但有一些产品,比如有银行经理给我发了一个储蓄险,说五年期年化4.5%

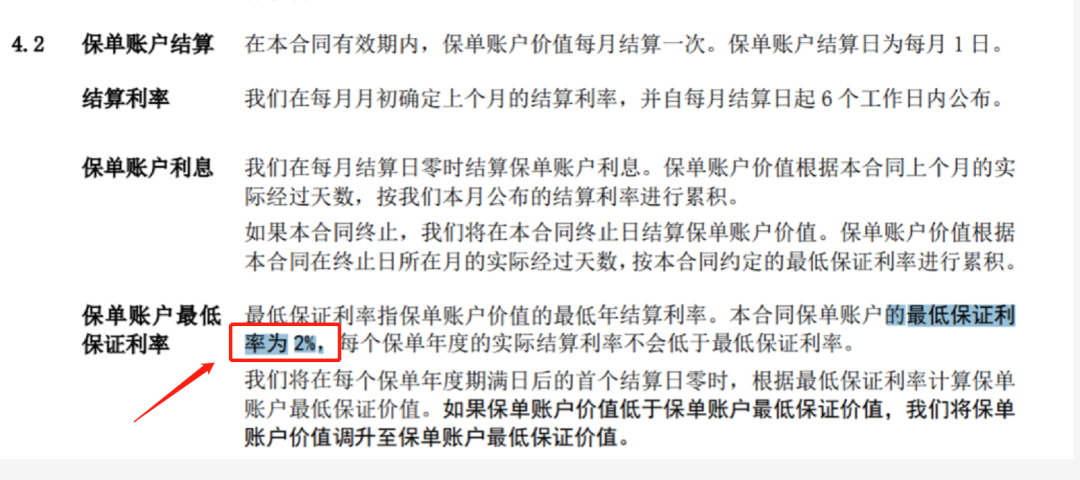

但我去搜了一下发现,这产品的保底利率才2%(保底利率:我们能拿到手的最低收益)

4.5%是随缘的、不固定的,只有当保险公司投资收益好,才能给到这个数字。

随着利率下行,低风险的钱,越来越难赚,保险公司给的利率,肯定会越来越低,最后变成2%

这跟宣传的也差太多了吧。

这两年,我可以感觉到,学理财的人越来越多。

这是一件好事。

加上近两年,监管越来越严,理财行业也越来越规范。

但总归还有一些地方,或是虚假宣传,或是不违规但误导,普通人又不常了解这些,很容易踩坑。

今天也是帮大家避避雷了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- martingogogo·2022-12-05已阅点赞举报

- 吃货Free·2022-12-05👍点赞举报

- 躺平躺到地狱了·2022-12-051点赞举报

- 笨孩破孩·2022-12-05感谢分享点赞举报

- Motheroftige·2022-12-05c点赞举报