谁在看衰美股

随着政策逐渐放开,社会面逐渐恢复烟火气,最近海外投资机构高盛高调唱多国内资产,要说短期内有多准确,过去高盛也被打了不少次脸,但长期看下来,还算符合趋势吧。

牛犇觉得,随着复苏反映到各公司的财报上,大概率会有更多外资机构唱多A股。

但有意思的是,大摩却在唱衰美股。

我们来统计下,自最高点美股指数的跌幅。

道琼斯工业指数,跌幅仅8.15%

标普500指数,跌幅17.88%

纳斯达克指数,跌幅32.56%

三大指数分别代表着美股不同类型的资产。

道琼斯工业指数,主要涵盖能源、金融等传统工业;标普500指数,没有特定行业,涵盖面广、代表性强;纳斯达克指数,涵盖生化科技,以高科技企业为主。

从这三大指数的组成,即可看出其面向的对象不同,导致2022年下跌的幅度不一样。

而纳斯达克跌幅如此之大,与其市场属性与政策的关联程序有关系。

因为美国通胀严重,导致美联储不断加息以控制通胀,紧缩的货币政策对依靠创新追求高成长的高科技行业来说并不太友好,经济环境如此差,加息资本回流到无风险资产中,形成恶性循环。

所以,老美这边的机构分析师悲观看衰美股,无外乎通胀只要不降低,就会继续引发经济衰退的风险。

过去十几年的牛市,以纳斯达克为首的高科技市场独领风骚,几乎是牛市的主力,而现在加息以及全球经济环境,都会导致高科技企业的利润减少,盈利能力降低。

因此,有不少海外机构看衰美股。

作为个人投资人,从杂乱的信息中做出决断,判别到底是否有效,有这种能力固然很好,但实际上大家都没时间投入过多精力,基于此我们就需要有个衡量标准,决定美股能否值得下单。

一般而言,价格反映一切信息,但市场是看预期的,无论是A股的政策预期还是美股的业绩预期,都提前会反映到价格中。

像标普500和纳斯达克指数的下跌趋势并未扭转,长期来看下跌的概率是高于上涨的概率的,叠加全球经济预期不良,估计指数短期内的形态不会改变。

那么,基于此判断,抉择的结果就有两类:

1、逆势布局;2、顺势而为。

逆势优劣很明显,优势是一旦市场回暖,你的价格一定有竞争优势的,劣势却比较致命,可能如中概互联一样,跌跌不休。

顺势就是在上涨的趋势中,抓住下跌的时机,通常概率上涨大于下跌。

所以,对于纳斯达克或标普500,从统计数据角度看,市盈率25倍还是贵点,但我会逆势布局。

个人的判断会出错,所以投资才有风险,也会有收益,让自己的能力变现,也是一种手段。

【免责声明】以上内容仅代表作者个人观点,不构成对任何人的投资建议和依据。市场有风险,投资需谨慎,请独立决策。

……

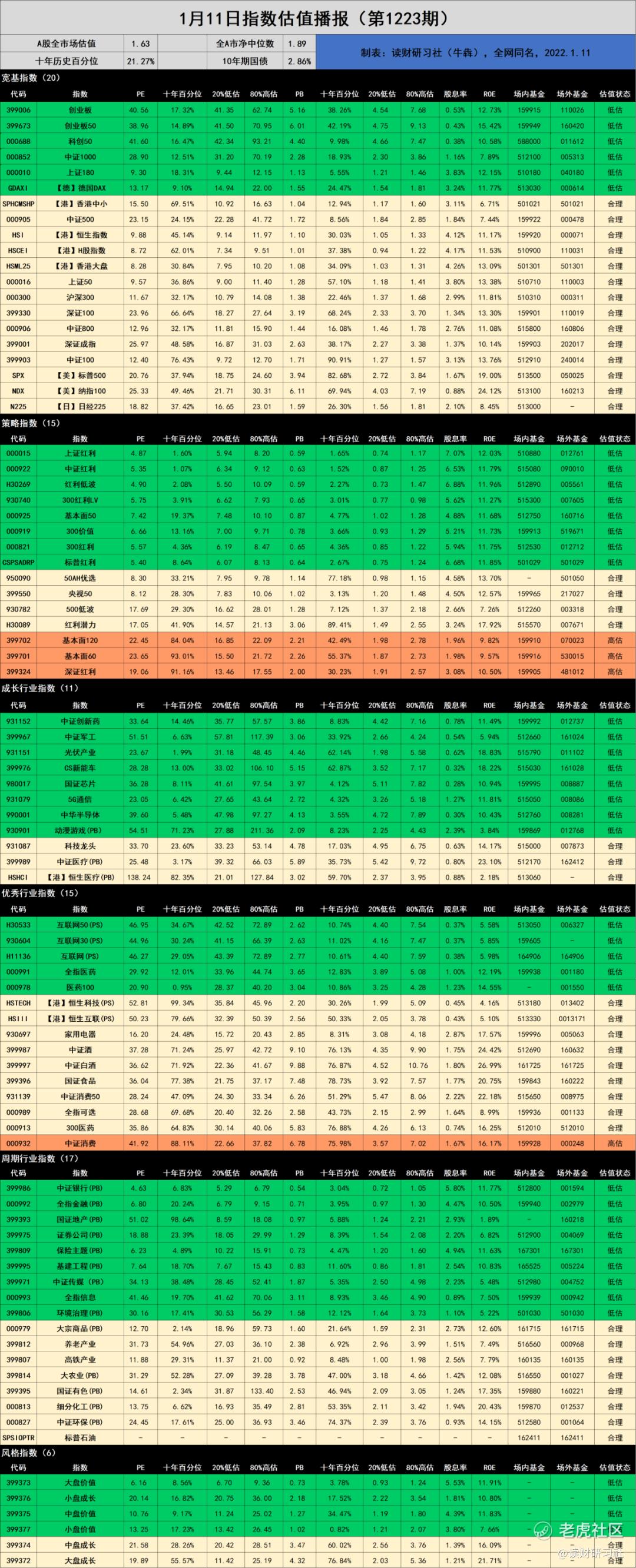

一、1月11日指数估值播报(第1223期)

▲ 表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4.指数样本范围包含A股、港股、美股等宽基和行业指数;

5.注意银行、地产、金融、证券、环保、大农业、基建参照PB估值;互联网参照PS估值;

6. 医疗、芯片、5G等统计周期短,十年百分位仅供参考。

估值说明:

1.绿色代表低估,黄色代表合理,红色代表高估;

2.理论上,绿色安全边际高,机会大,适合买;黄色空间小,适合持有;红色安全边际低,风险大,适合卖;

3.估值状态说明:低估(PE≤20%);合理(20<PE≤80%);高估(PE>80%)

本指数估值为个人统计数据,可能存在误差,仅供参考,不构成对任何人的投资建议和依据。

二、1月12日可转债

无

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。