又被美联储吓坏!加息和美债上行冲击估值模型,美股重新定价

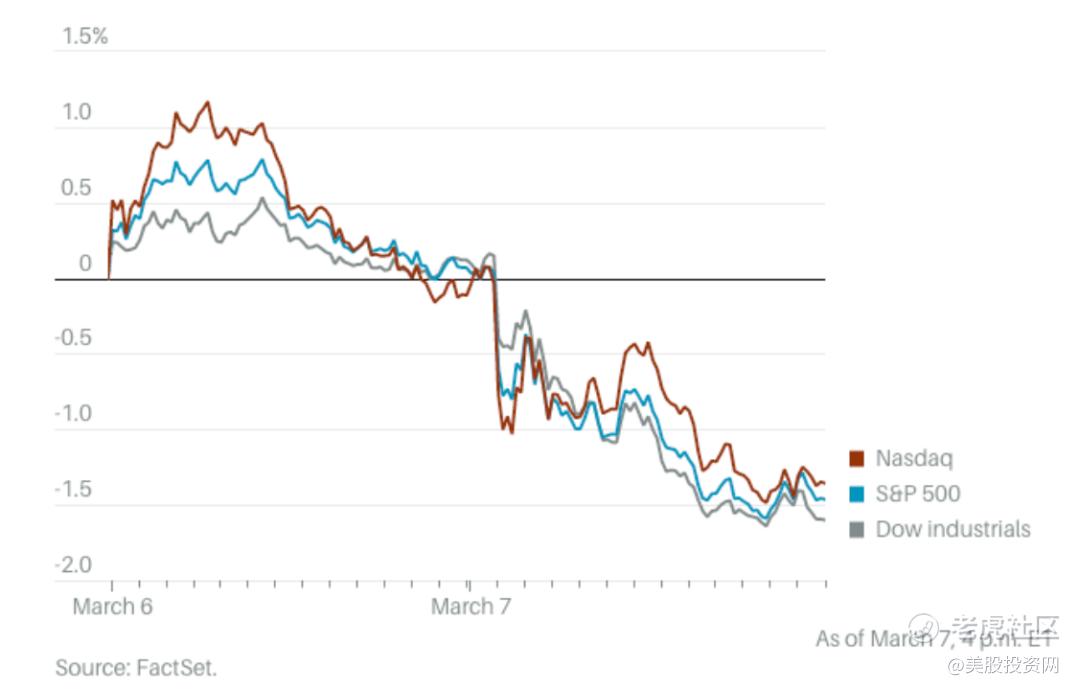

周二美股三大指数集体收跌,标普500跌至关键阻力位下方,因美联储主席鲍威尔有关可能需要加息以遏制居高不下的通胀水平的言论吓坏了投资者。

截至收盘,道指跌574.98点,跌幅为1.72%,报32856.46点;纳指跌145.40点,跌幅为1.25%,报11530.33点;标普500指数跌62.05点,跌幅为1.53%,报3986.37点。

美联储主席鲍威尔对国会成员表示,强劲的经济数据可能引发加息的需求,高于此前预期,同时也为3月份联邦基金利率进一步上调50个基点留下了大门。

市场加息预期陡然上调。期货交易员押注美联储3月加息50个基点的可能性略超过25个基点,较此前预期大反转,未来四次会议或累计加息100个基点,令利率峰值到10月上逼5.6%。

3月美联储加息50个基点的概率增至60%

高盛预计美联储7月也将加息,上调利率峰值预期25个基点至5.5%-5.75%区间,贝莱德CIO称美联储最终可能加息至6%。

美联储峰值利率预期飙升至5.65%,比去年7月的预期高出300个基点,市场正定价额外加息105个基点

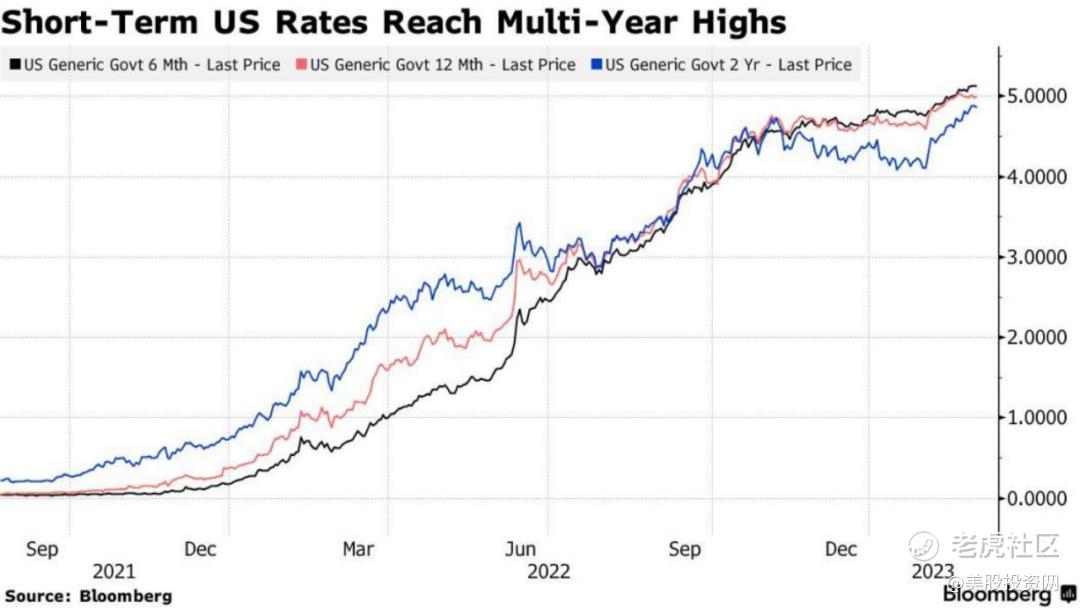

在鲍威尔作证期间,两年期美国国债收益率升至5%以上,为2007年以来的最高水平,而标准普尔500指数跌破50日移动均线,导致其他主要指数再次走低。

为何美债收益率上行让股票交易员们“胆战心惊?美债收益率到底是何方神圣?为什么美债收益率可以用来判断全球到底是否出现危机?什么因素会导致美债收益率上行呢?美债收益率上涨与风险资产什么关系?为什么长期来看美股才是yyds?

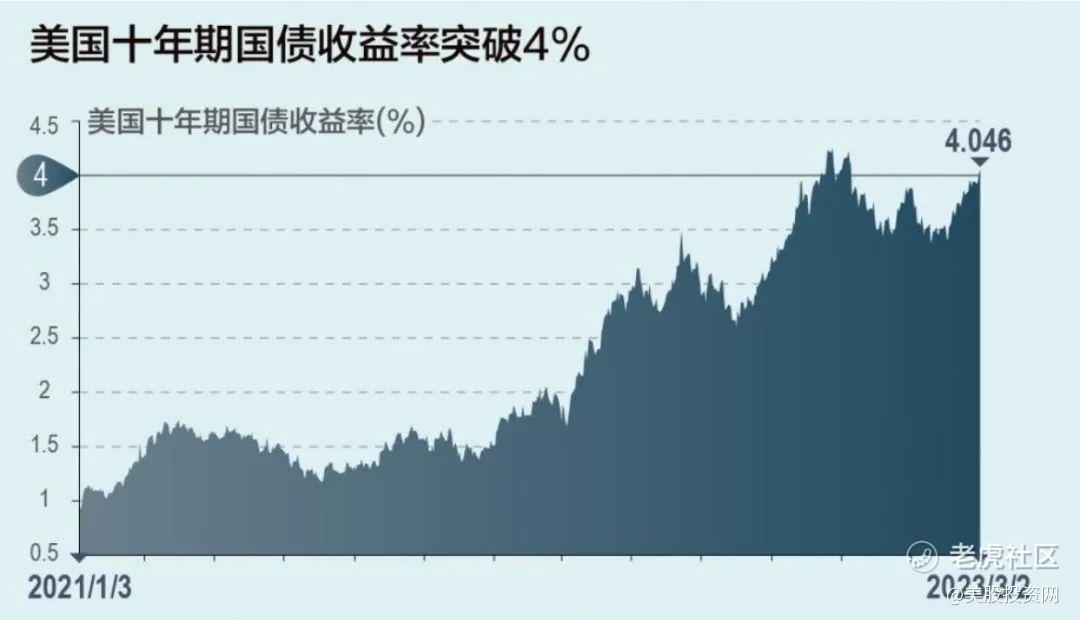

上周三10年期美债收益率,升破了4%的心理关口,达到了去年美联储加息以来的最高。

美债收益率破4%,很多人说全球资产将出现溢出效应,可能会引发全球证券价格风险再定价,翻译一下啊就是全球的股市都要糟糕了!

我们先暂且不说这个结论的正确性有多高?我们先把美债收益率是何方神圣给它弄清楚,并且研究一下为什么它会对全球资产造成这么大的影响呢?

什么是美债收益率?

美债收益率:其实就是美国国债的利率也可以通俗点理解就是你购买美国国债后得到的利息。

由于美国国债被公认为是全球最安全、流动性最好的资产,所以很多时候有的资金他如果不知道买什么东西的时候,他就会去买入美国国债,如果他决定去买其他资产的话,就意味着他决定放弃美国国债的利息。

所以呢,这个美国国债的利息也就是美债收益率,你可以把它简单看作是全球资金的成本,而十年期美债收益率呢,则是美联储政策的重要依据,同时也是全球资产的定价标尺。 $特斯拉(TSLA)$ $苹果(AAPL)$

美国经济全球老大哥,所以美国国债就被认为最没有风险而且流动性最强的投资品,这么一来比如说像股票或者是其他的债券,如果收益率比美国国债低,那基本上就不太好卖了。 $Sea Ltd(SE)$ $百度(BIDU)$

为啥呢?同样100w,假如买美国国债,人家到期给你5w收益,而且随时脱手,你还会买其他国家例如南美的一些国家承诺收益7w,但是不一定接手的国债吗?你不会,除非脑子进水了。

所以美国国债收益率一走高,那其他国家,其他资产,全球的股市包括美股在内压力就来了。假如你买苹果股票100美元,每年分红4块,那大家可能还会觉得4%的收益还不错啊,但是美债收益率到4%,也是到期给你收益4块,这时候你就要掂量掂量了。

什么因素导致了近期美债收益率上涨呢?

第一:加息的风声又来了。资本都是逐利的。大家脑子都不傻啊,大家一看美债赚的更多,那全世界的钱就哗哗的进了美国,对于其他国家来说,钱少了但资产还是那么多,那价格不就降下来了吗?到这里你就应该会明白了美债收益率和美股的关系。

我们再从另外一个角度看美债收益率与风险资产的关系!

从理论层面来看,10年期美债收益率相当于股票市场中重要估值模型——DCF估值模型【DCF Formula =CFt /( 1 +r)t】分母端r指标,分析师们一般以10年期美债收益率为基准设定r,在分子端的未来现金流折现值未发生明显变化的情况下,分母水平越高,股票等权益类资产的估值自然也越低。 $微软(MSFT)$

如果不是很清楚的话,这样说的话可能更加明白一点

十年期国债反映了投资人对风险偏好的厌恶程度以及未来预期收益率的要求,所有的风险资产都要以这个数值作为它的定价分母,这个分母啊不停的往上涨,代表投资人要求的收益率也往上涨,那么在现金流不变的情况下,所有的资产价格就会下跌了。

此外一旦加息的话,美债收益率也会随之上升,所以如果通胀预期升温的话,也会使得美债收益率出现上升。

第二:美国的经济增长。因为归根结底美国国债它靠的是美国经济在给它做担保,所以如果大家预期未来美国经济会复苏,GDP会上升的话,那么美债收益率也会随之上升,因为它跟GDP是高度挂钩的。

第三:流动性偏好。如果投资者对于未来非常的悲观,觉得只有现金才最安全,他们也会减少对于美债的购买,那美债的需求减少了,价格就会下跌,利率就会上升。而另一方面,如果风险资产出现大跌的话呢,也会刺激美债的需求,从而使美债的收益率出现回落。

美债收益率上涨,美股一定要跌吗?

说到这里我们再来解决刚才遗留的问题,美债收益率上涨,美股一定要跌吗?答案是不一定是,只是按照我们分析的理论大多数情况是这样的。

10年期美国国债收益率一度升至4%以上的上一周内,股票等风险资产为何突然变得“特立独行”,这是一个华尔街都难以轻易回答的难题。

在基本面我们看一下市场的解释:

投资者将基准收益率上升解读为美国强劲经济数据可能持续,进而实现“软着陆”的信号。这一点我是认同的,尤其在日前2月制造业指数披露后,市场押注美联储将于今年9月加息至5.5%,较2月会议刚结束时已上升近60基点,或已反映当前市场加息预期已校正较为充分。

此外近期美股突然拉升的原因就是因为美联储的一个高官发话,说将在今年夏天停止加息。这个理由我觉得有点可笑。

市场就美联储博斯蒂克的话视为美联储转向信号,这是非常离谱的。为啥呢?因为他是一个在利率决定会议当中没有投票权的官员。

在之前美联储议息会议的时候,美联储主席鲍威尔说今年不降息,而当时市场的预期是今年夏天开始降息,根本就不相信美联储主席的讲话!

鲍威尔都不信?现在信了这货?可笑,可笑至极!这反映的就是市场人心非常渴望上涨,可以随便找一条消息变成利好。

另外很好的去说明上周美股并不care美债收益率上行,还有这样的解释!

周五标准普尔500指数上涨1.6%,将波动率指数(VIX指数)推低至19以下,测试了年初美股飙升时触及的阶段性低点。一篮子被做空最多的美股则上涨3.2%,这是连续5次上涨,而一个衡量尚未盈利的科技公司的指标上涨幅度则接近6%。

这种情况发生的同时,随着各期限美债收益率达到多年来的高点,资金正从以股票为主的ETF流入固定收益类型基金。由于收益率突破5%,短期的美债正吸引着投资者,其回报率超过了从标普500指数成分股到传统的60/40股票和债券组合所产生的收益率。

然而,尽管这种债券交易被吹捧为无风险,但它也带来了机会成本。市场主流的分析师认为短期美债收益率不会永远保持在这样的较高水平,最终可能会更低。虽然高收益率美债短期内可谓“安全避风港”,但是长期来看美股才是yyds!

在过去的一年里,SPDR彭博1-3个月美国国债ETF(BIL)的回报率约为2%,而SPDR标普500指数ETF(SPY)的总回报率则下降了6.3%。然而,在过去十年期间,BIL基本上持平,然而,SPY ETF在史诗般的牛市中飙升幅度达到惊人的165%。

SoFi投资策略主管表示:“这比我们过去习惯的避险代价要低得多,因为这是一个你可以一边等待一边获得报酬的地方,但它不像股票那样具有长期价格潜力。”“因此,对于投资期限超过五年的人来说,你仍然需要在投资组合中加入股票资产,以获得复利性质的高回报。”

收益率可能正在见顶的观点也使得一些分析人士告诫投资者在投资债券时要格外谨慎。

不过在衰退升温、通胀回落的大背景下,市场普遍预计本轮利率上行空间不及去年三季度的4.3%:一方面,当前加息的冲击已更多体现在实体经济中,衰退风险增加(10Y/3M期限利差倒挂不断加深);另一方面,通胀已有所回落,且回落趋势具有较大的确定性。

整体而言,经历过1个月的风险释放,当前市场加息预期已明显变化(峰值已到5.5%),进一步强化空间有限。同时,美国后续每一个经济数据都至关重要,将是市场博弈衰退和通胀风险的关键,如3月8日的2月小非农、3月10日的2月失业率及3月14日的美国2月CPI。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 天蓝色的市场·2023-03-08这篇文章不错,转发给大家看看点赞举报