【深度】万亿美元银行暴雷记:全面理解硅谷银行SVB破产前因后果

风险暴露达万亿美金的硅谷银行破产是08年来最大规模的一次破产。无论是从规模还是从整起事件的冲击来看,许多的投资者都将这次的SVB暴雷理解为是雷曼兄弟2.0,有许多的大创投血本无归。

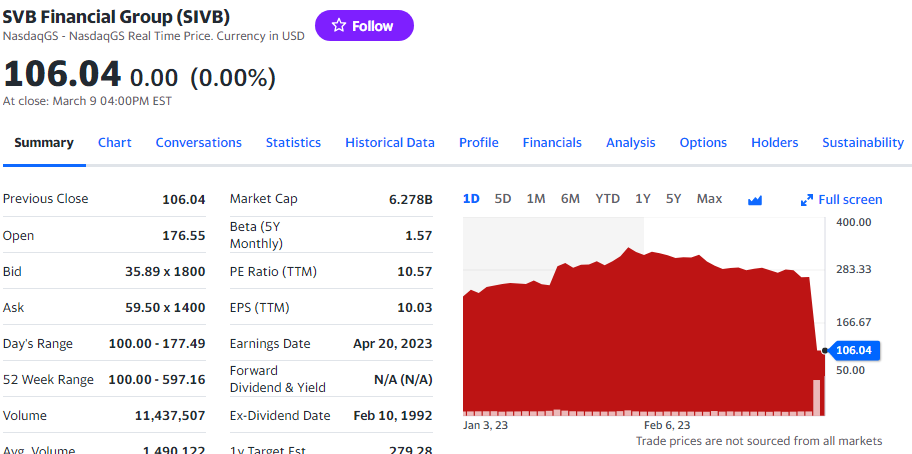

先前我就和我的几个客户提到,可以做空SVB,而且我很明确地提示了目标价位,那就是在100美金以下,但是我并没有预料到事情将发展得如此快速和严重。

有些基金客户听取我的意见,现在针对SVB的空头头寸已经让他们的fund 在今年第一季度up了32%,这些都只是我现在提供的黑天鹅事件策略组的一小部分投资标的。我有许多的投资想法,都是专精于做空商业模式有天然缺陷的金融机构和公司。

无疑美联储持续的加息对我和我的客户以及整体的黑天鹅策略非常有利。因为当QE的潮汐褪去,这将意味着全球的财富和秩序都被颠覆,对于我们这些极其擅长狩猎波动率的猎手来说,这才是黄金的机遇。

SVB是一家什么样的银行?

硅谷银行(英语:Silicon Valley Bank,SVB)是一家美国金融机构,总部位于加利福尼亚州圣克拉拉。硅谷银行是美国大银行之一,是硅谷本地存款最多的银行。

硅谷银行专注于向科技公司提供贷款,为投资科技和生物技术的风险投资、基于收入的融资和私募股权公司提供多种服务,并在其国内市场为高净值个人提供私人银行服务。除了吸收存款和发放贷款外,该银行还经营风险投资和私募股权部门,这些部门有时会投资于公司的客户。

SVB 硅谷银行CEO Greg Becker 甚至在SVB破产前2周疯狂抛售其价值360万美金的持股并尝试套现走人。

SVB破产接管24小时前他甚至坚持认为SVB的资产是”安全“。

而现阶段,SVB被美国联邦存款公司FDIC所接管,当然等待Greg Becker的可能是牢狱之灾。

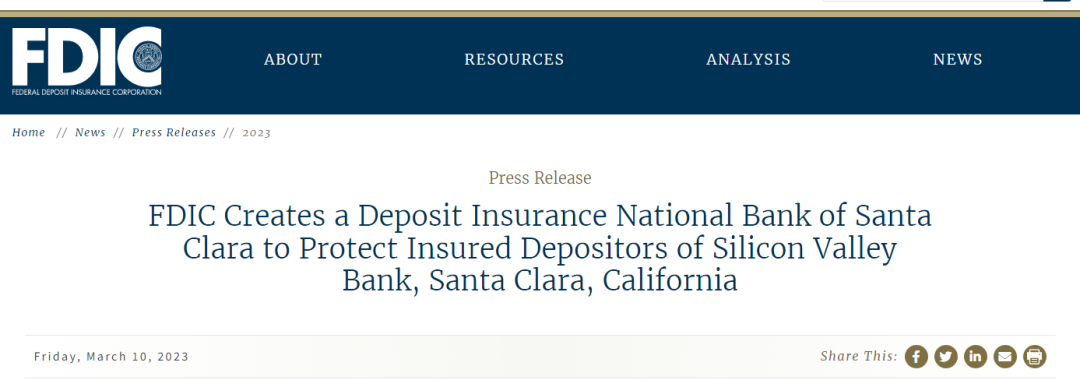

FDIC指出,为保障存款人权益,于接管后已立即将其受保储户的存款移转至“圣克拉拉国家储保银行”( Deposit Insurance National Bank of Santa Clara ,DINB)。

根据FDIC,受保储户最慢周一早上之前便可动用银行内的资金。存款总额超过FDIC保障的25万美元上限的客户,将收到接管证明,纽约时报指出,这意味着收到此证书的客户,未来能首先获得还款。

以下为FDIC的官方声明:

那么什么是FDIC?

联邦存款保险公司,英文全名为Federal Deposit Insurance Corporation,简称FDIC,成立于1933年。

简单来说,FDIC的存在就是去bail out large banks and institutions,基本上就是拿来救大型金融机构和银行的一个防市场恐慌和挤兑的重要机构。

当时美国还是处于经济大萧条的时期,在1929年至1933年期间,有9千多家银行破产,各银行产生严重的挤兑,因此美国政府提出紧急银行法案,设立了联邦存款保险公司(FDIC),提供人民存款的保障,主要目的是恢复人民对银行系统的信任。

在美国,只要是在有加入FDIC的银行开户,那么存款人的存款是受到保护的,在每一家银行的普通帐户都可以获得高达25万美元的保障。对于散户这个额度是足够的,然而对于大型投资者来说,这样的保障额度就是九牛一毛了。

FDIC不受公共资金支持;成员银行的保险费是其主要资金来源。当会费和银行清算收益不足时,它可以向联邦政府借款,或通过联邦融资银行发行债务。

所以现在众多投资者的现状是,FDIC took over 然后周一这些SVB的投资者都要给FDIC打电话,然后他们将获得一张托管证明,并且凭借这些托管证明(receivership certificate) 优先获得偿还。

在这些投资者真正获得偿还之前,FDIC需要通过清算并且出售SVB的资产,才能逐步将这些财产归还给这些客户,等待将持续数年之久。

那么为何SVB这家银行会破产?

先从SVB的商业模式讲起:

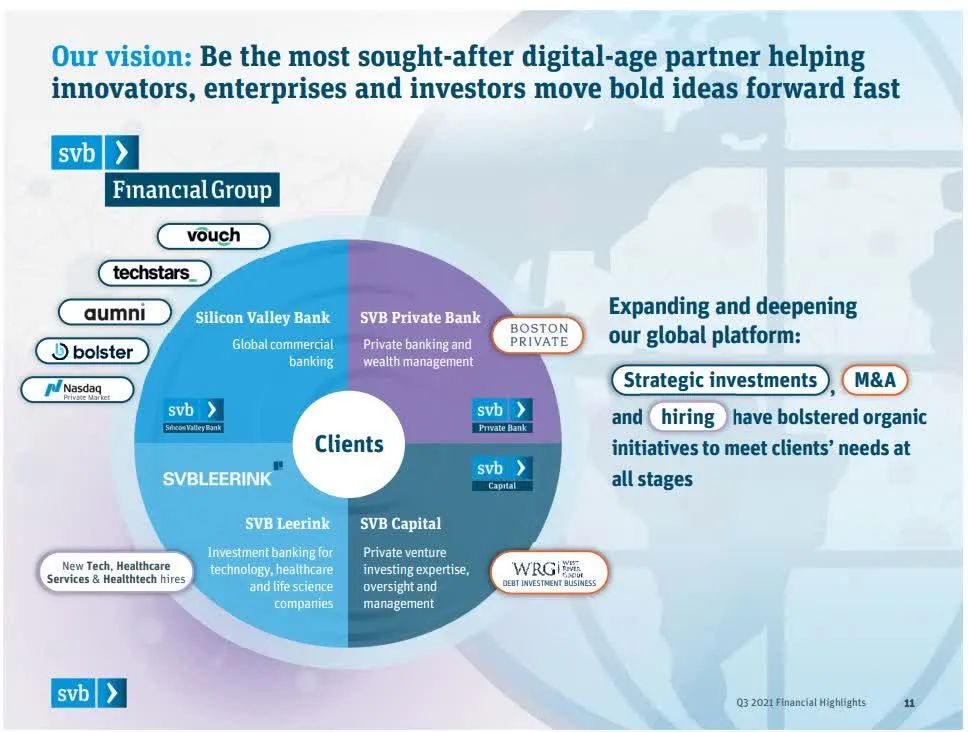

SVB主要分为以下四个业务:

这四部分业务包括:本体SVB,PB业务(私行高净值资产管理),SVB资本(作为基金运作,配置资产)最后是SVBLEERINK(SVB securities)。这家SVB securities 还吃了insider trading 的官司。

以下为SVB的业务模式和储户来源。

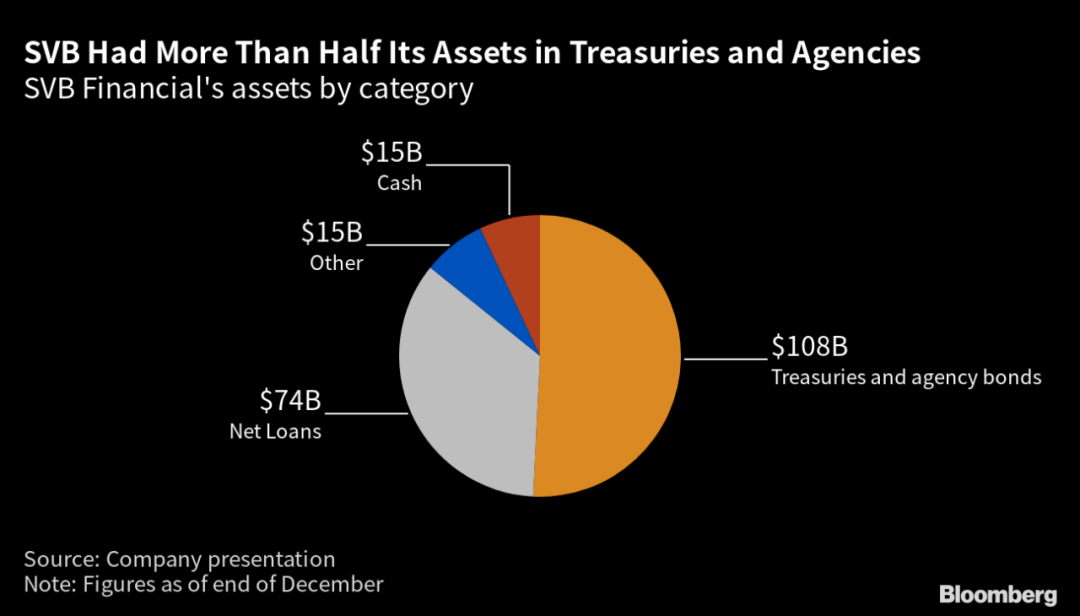

如下图,大部分的SVB的资产都是国债和MBS相关的资产。

SVB手中仅有150亿美金的现金。

大部分(1080亿美金)的资金都被锁定在这些债券和固定收益资产上。

SVB并没有商业银行的牌照,虽然挂着commercial bank的名号,但是它的结构更像是金融机构以及投行。它没有许多传统商业银行的现金流来源,他的资产端的回报都是比较长的,没有像小额信贷或是商业贷款稳定的利息收入和其他抵押品作为收入来源。

因此在SVB的资产负债表里拿了很多的国债,MBS以及贷款,而不是像是传统商业银行一样有信用卡或是个人业务。SVB更像是一个专为硅谷VC大户,大客户而设计的投行结构,它的商业模式的本质,是将对于医疗科技以及新创公司这类高风险,高潜力的生意,提供一个风险的计价,并且将之转化为低风险的贷款业务以赚取手续费以及利息。

最后讲下结论:

SVB作为一个受益于QE大放水时代的产物,受益于QE时代的大量流动性以及资本注入,这些资本用以配置债券或是其他类型的MBS可以为投资者赚取一些可预期,相对稳定的收益,这套商业模式在QE大放水时期可以创造稳定的回报,并且可以给VC投资的独角兽初创企业十分宽松的贷款,这也使得这些VC能够通过做大这些初创公司的估值获利,也极大增加了这些硅谷初创企业的存活率。

然而在量化紧缩QT的阶段里,当利率不断走高,这些受益于资产错配,高杠杆高流动性的资产管理模式将成为最大的输家(包括即将爆发的比特币大抛售)。

当美联储处于加息缩表周期,大量的流动性消失,这些SVB的投资者(大型VC以及创投机构),将他们非常集中的资本大规模,不计代价的赎回,本质上来说,这是一场银行挤兑(bank run),意为资本被储户以及投资者大量赎回,然后SVB手上的现金不够,一方面SVB又对其客户(独角兽)放出大量的贷款(疫情导致这些独角兽或是高成长企业缺乏现金),这导致SVB只能赔售大量手中的债券以及头寸,这些债券的收益是需要到期才能够获得的,但是SVB为了应对投资人的疯狂赎回,不得不亏本出售这些资产,最终导致SVB破产。

这就像一个水池,大型储户是水龙头,SVB是池子,独角兽企业是抽水的客户。

更大的水龙头是美联储。

当美联储这个水龙头不给水了,储户的水龙头水就少了,不但少了,储户和独角兽两边都要和这个SVB池子抽水,一旦恐慌,这个池子的水再大,一下就被抽干了。

SVB遭遇了以下几个问题:

1、SVB的投资者和客户都过于集中。尤其是投资给SVB的投资者,都是持有大资金的创投机构。这些资金过于集中,所以当资金开始赎回的时候,现金将以最快的速度从SVB的户头中消失。

2、不断飙升的通胀对于债券市场的冲击,通胀往上走,将债券收益率逼得向上,债券的价格和流动性都受到巨大冲击,这个时候SVB在这些投资上赚不到钱。

3、不断上升的基准利率(fed fund rate) 将曾经得利差消除,同时显著提高了资金成本。当定存的收益不断提升,那么对于银行来说,所需要的回报更高了,然而创业市场却进入萧条无法提供更好更稳定得回报。

4、SVB的存款来源不断流失,在大环境不断随着高通胀和利率攀升的恶化下,过去那种依靠QE 零成本借入资金赚息差的时代结束了,投资者还是看的明白的,因此这些储户(投资者),一边提现,一边减少在硅谷银行的存款,并且增加传统商业银行的存款。

5、新创企业资金在疫情重压下,对现金的需求不断增加,虽然这些客户一定程度上仍然保持还款,但是存款消失的速度远远快于其业务增加的速度。

6、资产错配(债券和固定收益类产品本质是HTM,一定要持有到到期日才有收益,类似定存,当投资者急着赎回,SVB只能亏本卖这些投资)。

7、SVB过于杠杆化,这是许多金融机构共有的问题,我在知识星球和社群中都提到过,这里就不赘述。

8、CEO和管理层都是**,不懂得找交易员去提前对冲利率风险hedge interest rate risks,然后在那里乱搞,亏了钱居然还去股权融资,这再次说明了绝大部分的银行管理层和CEO的智商远不如交易员。

以下为SVB所持有的资产组合:

从SVB的资产端来看,SVB大多是持有AFB类资产(available for sale securities) ,许多这类资产本质都是利率敏感的资产类型,这些资产的价格都会受到利率变化的巨大冲击,对于机敏的投资者来说,当美联储决定升高利率,这些投资者就会决定撤出自己的资本。

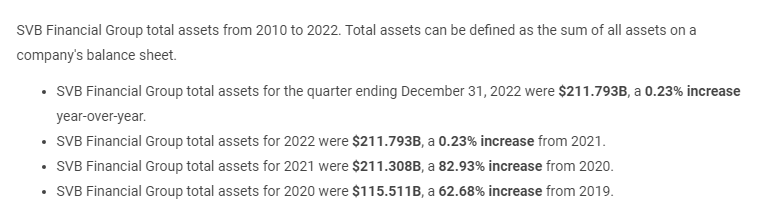

直到现在FDIC统计的SVB的资产规模为:

总资产为2000亿美金,其中客户的储蓄规模为1754亿美金。

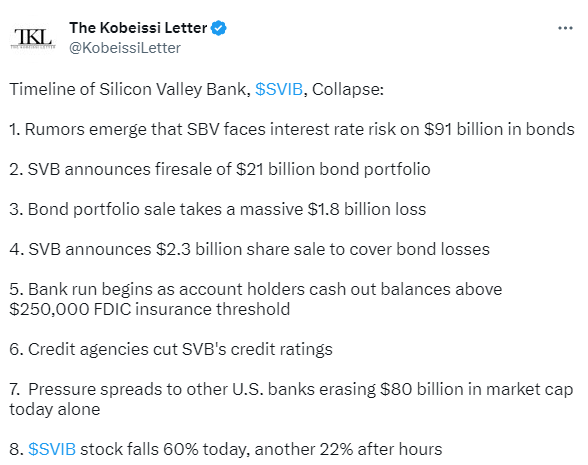

而整个SVB事件的时间轴和导火索为:

首先是小道消息开始散布,毕竟作为规模如此巨大的银行,当美联储加息,肯定有所影响,因此其核心仓位有近910亿美金的债券将受到基准利率的上升而影响(债券价格下降)。

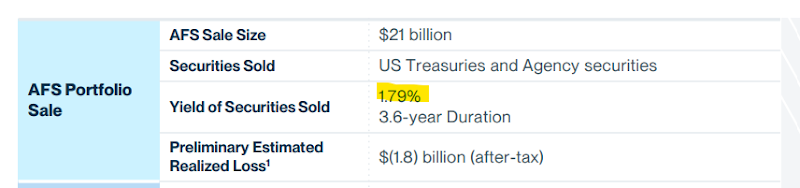

紧接着SVB宣布将紧急抛售其价值210亿美金的债券组合。

SVB的债权组合蒙受了近18亿美金的亏损。

这中间投资者以及广大硅谷的储户信心已经出现了巨大的动摇,尤其是当SVB宣布要股权融资近23亿美金,用以补偿其在债券端的损失的时候,基本上所有的储户和投资者心中都出现了”WTF!?"

一个这么大的银行居然要去搞股权融资,难道是缺钱吗,于是小道消息开始散布,恐慌开始,所有人都争先恐后要赎回并取现自己的资产。

当银行出现了挤兑(bank run),这就意味着金融游戏已经彻底结束了。

短短48小时,SVB银行倒闭了。

SVB 本可以稳住投资者信心,或是完成以上的动作来对冲AFS的利率风险。这个部分就非常technical了,这边就不深入解释(这部分仅对付费用户回答)。

当然这也和管理者作死,提前fire sale and panic sale有着巨大的关系。

作为对币圈最友好的金融机构之一,SVB的破产将给加密货币和数字资产领域带来以下的冲击和影响?

那么SVB的破产对其他银行有些什么冲击?

这是否会爆发全球性的金融危机?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。