简单剖析一下灰熊的做空报告(大家不用花时间看)

昨天灰熊(Grizzly Research)的预告把投资者预期值拉满,我也拉出了可能的中概股(如果是中国公司的话)的名单。果不其然,最终还是把矛头对准了中国公司。查看前文

但当得知是中通的那一刻(还真的是200亿美元市值左右),我下意识认为“灰熊应该又栽了”。

盘中最高3%的跌幅,也算是日内波动较大了,但是相对整体中概股的波动来看,也算不上什么。收盘几乎都收了回去,仅跌0.29%,只是盘中的价格图,似乎也暗示了有大资金在进行维护。

就报告本身,大家真的不必花时间看了。无非就是两个点

1、利润率高于同行太多而不正常。

2、有内部人员通过关联交易进行利益输送。

其中第二点,作为外人是很难知道实际情况的,报告对此的描述也涉及了很多子公司以及相关人员的细节,就算公司当事方也需要一定时间去反应,这可能也是公司迟迟未做回应的主要原因。

如果这点确有其事,投资者也不会大惊小怪,通过关联交易利益输送的事情,几乎每家公司都存在,只是做到什么程度而已。

第一点则更显示了这篇报告的不专业。

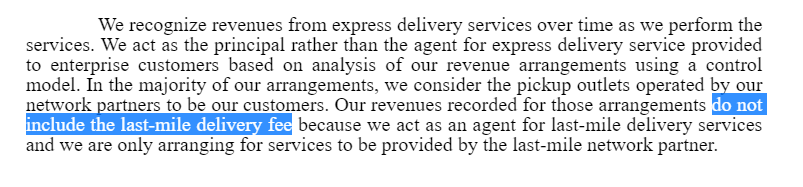

尽管灰熊拿了$圆通速递(600233)$ 、$申通快递(002468)$ 、$韵达股份(002120)$ 、未上市的极兔$百世集团(BEST)$ 以及$顺丰控股(002352)$ 的利润率来对比,凸显了中通利润率高得不正常(从毛利率开始就高)。但是忘记了一个重要的细节,不同公司的“收入确认”可能不同。

中通的收入确认中不含“最后一公里”派费,因此它的毛利润率就会高。通俗的说,就是不计入最后网点的“分成”。例如,比如一张快递订单10元,其中(1)收件的网点分1.5元;(2)公司分了7元;(3)派件的网点1.5元。其他公司可能把(2、3)都记为收入,而中通只把(2)记为收入。

这项收入确认,在中通的年报里也说明得很清楚:

因此,并不是中通在利润方面造假(包括毛利润和净利润),而是它从收入端的确认方式就跟其他公司不一样。

那最后用EV/Sales(收入倍数)估值的方式也不适用。由于收入质量高,理应享受更高倍数的估值。

报告中还提到了现金流的问题,认为2020年-2021年的资本支出项目特别大,导致自由现金流异常。

我觉得很难通过在Covid-19期间,物流行业的变化来进行判断。这个市场上一定会有公司趁此机会进行“财务洗澡”,但“财技”与“造假”还是有区别的。现金流造假一两个年份还行,长期造假是挺难的,因此需要看长期,而不是“特殊时期”。

至于是不是有利益输送,我是真的不知道,哪怕中通内部人士也有大把是不知道的,这就要留给官方去回应了。

对于股价变化的看法

中国公司长期在美股受到冷落是现实,主要是三个方面:

1、一些公司的“黑历史”让投资者望而却步

2、海外业务让美国投资者难以理解

3、地缘政治风险。

这就使得即便200亿美元大的中概股,流动性和价格溢价都比不上同等的美国公司,也比较容易成为空头操作的标的。近几年不少公司被做空,有不少还是相关人士的爆料,最后的结果都是公司花了很多成本去进行公关管理、市值管理,俨然一条利益链。

做空本身风险很大,做空机构也有可能仅仅是发报告,并没有实质上手,而顺理成章跟进的散户,才有可能真正是被割韭菜的目标。

对灰熊的看法

曾经有不少高质量的做空报告,一针见血,不过现在的报告大多是为了报告而报告。此份报告有可能是接到内部的一些举报,然后想了个“利润率高得不正常”的理由一蹴而就。但对投资者的价值真的不太大。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

😄