从历史看何时买入美债

新年刚开始没几天美十债利率就曾下跌了10%,分析员今天就从历史角度看一下到底什么时候做多美债比较合适。本文于1月2号发表在分析员的知识星球内。

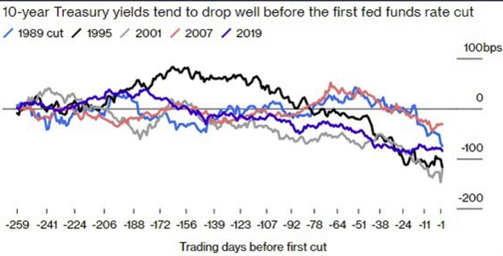

最近三十年的债市经验是,美十债市场利率会在美联储第一次减息前大约150个交易日开始往下走,逻辑就是预期经济衰退以及随后增长乏力,美联储不得不减息并把利率保持在低位一段时间。

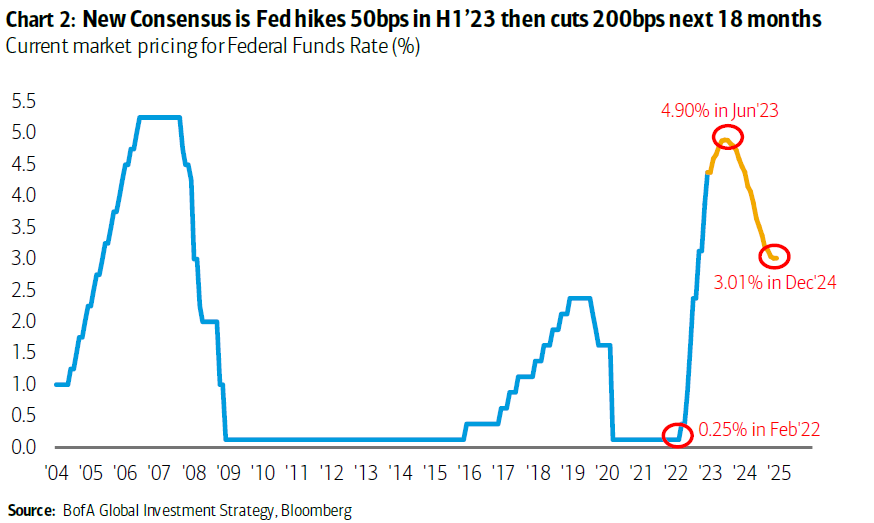

虽然目前联储还是十分嘴硬表示在2023年应该不会减息,但是市场并不这么看,市场定价是联储在三季度末开始减息,并且在之后18个月要减200bp。

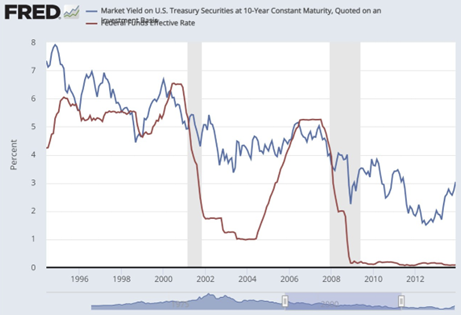

在最近的两次衰退看 (2001和2008),联储都在实际衰退前调低了官方利率,而美十债利率则在美联储调低之前或之际见顶。但即使你在联储减息之际做多美十债,仍然可以吃到大部分的行情。意思是如果追求确定性,等联储动手了你再动手也不迟。

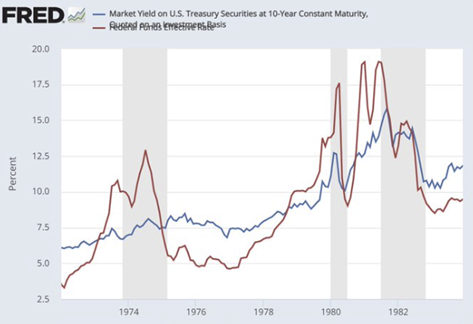

如果再看前一点的周期,特别是和今天更相似的70/80初年代大通胀时期,可以看到美十债都是在联储减息后才见顶,即使是在经济衰退期间美十债也曾上涨。那时候市场似乎更担心通胀的持久性,特别是经历了几次联储短期内减息再加息的情况下。另一个现象是美十债利率的顶部远低于联储利率的顶部,而2001/08年美十债利率和联储利率的顶部则差不多。

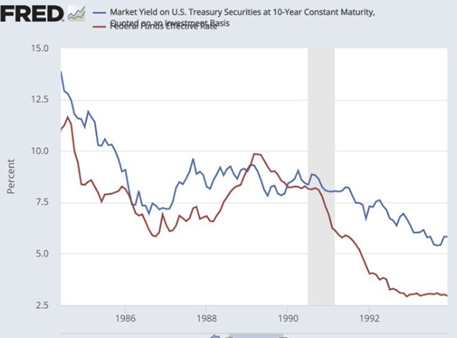

90年代,美十债利率比联储利率提前了一点见顶,行情的大头也是在联储官方利率大幅放松之后。

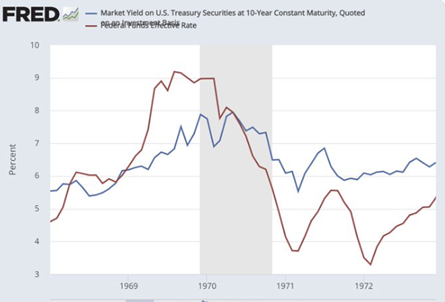

60年代末70年代初,美十债利率迟于联储利率见顶,行情的大头也在联储减息后才出现。

总结一下:

1) 在deflation和disinflation的情况下,市场笃信联储会无所顾忌地压低利率,所以抢先联储去price in更低的利率并获得回报,过去30年的行情是目前绝大部分基金经理的成长经历,所以即使是肌肉记忆也会促使一大部分基金经理去抢跑。

2) 但在inflation情况下,市场即使抢跑也会被反复的通胀和联储加减息所教育,导致只有在联储明确减息后才开始真正price in持续的低利率。

------------------------------------

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。