北向持续买入原因,半导体韦尔股份业绩暴雷

01

—

A 股

截至1月13日收盘,随着尾盘有部分资金流入,最后尾盘拉升不少,除了科创板最后翻红,其他几大指数涨幅超1%,上证指数尾盘逼近3200点。

甚至新能源车里面有些相关个股,尾盘也翻红了。

电池龙头-宁德时代最近也出了业绩公告,其中归母净利润区间为291亿元-315亿区间,同比增长83%-98%。

而美股这边的新能源车龙头-特斯拉,宣布全面降价,这种全面降级势必会传导到国内的新能车公司。

开年后整体收益还是明显跑赢大盘了。目前仓位整体来说留了较充裕的后手,大概还有40万+的资金,这部分资金现阶段也没有好的买点,就暂时不勉强了。

12月份的社融数据在1月10日就公布了,但一直没有时间讲。整个社融数据整体一般,但是也有积极的信号,比如在企业中长期贷款增加11.06万亿,说明随着Y情开放后,企业的中长期信用贷款开始增加,扩产周期有望恢复。当大部分企业开始产业扩张时候,意味着产业周期开始上行。

最近北向资金从开年后第一个交易日(1月4日),一直处于净买入状态,短短8个交易日,北向资金流入了超650亿,而整个2022年北向资金全年净买入才900亿左右。

这波市场上涨,主要是北向资金在疯狂买入。北向资金疯狂买入的主要原因是对于Z国经济增速和人民币升值比较乐观。

第一,大摩小摩高盛为主的投行,集体唱多Z国经济。大摩认为Z国2023年GDP增长预期为5.7%.

第二个原因在于,人民币近期的持续升值,有利于金融市场上以人民币计价的资产。

随着美联储加息即将放缓并逐渐结束,强势美元指数筑顶并开始回落的迹象,近期人民币走强,截至1月13日,离岸人民币收复在6.705关口。

短时间其实人民币有一定的升值上行压力了,因为央妈对待人民币的态度是保持一个平稳中枢运行,既不希望人民币大幅贬值,也不希望人民币大幅升值。大幅贬值不利于人民币计价的资产端,大幅升值不利于出口行业。

北向其实这段时间买的最多两大主题行业是消费和金融,其中消费以白酒为主。而这两主题行业其实大部分都集中在以上证50、沪深300所谓的核心资产里。

这就不难理解上证50最近持续上涨的原因。

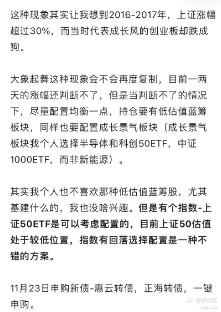

上证50这个指数,从去年11月初2288点探底后开始走了一波趋势,两个多月上涨了接近500点。比如11月22的文章(见下图),我提到过上证50ETF的机会,当时上证50指数大概是处于2531点,随后11月28号其实迎来了配置机会,11月28日当天跌到了2460点下方的。

上证50ETF我分了三批建仓的,2700点下方开始建仓,2600点下方第二笔加仓,2400点下方第三笔加仓。

上证50自11月份后,其实累计涨幅已经超20%+,上证50里面的权重股茅台加上山西汾酒两者占比就接近20%,短期内有一定的上涨压力,最近几个交易日我个人减仓了一部分上证50ETF,等着后面回落回补。

上证50最近涨得好的原因主要是在于消费和金融两大主题的涨幅。其中消费里面的白酒最近处于加速上涨的情况。

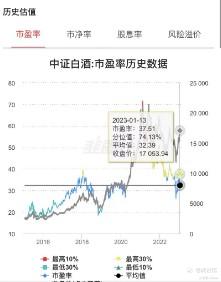

白酒行业其实目前来说涨得有点高了,截至1月13日收盘已经逼近了去年7月份的高点位置。

而去年7月份的位置对应的上证指数,当时上证指数处于3400+的位置,而目前白酒已到去年7月份的高点位置(上证指数对应3400+),但是目前上证指数却还勉强处在3195点的位置。

白酒是上证指数的权重股。作为上证指数的权重股,白酒行业上涨速度快于大盘的上证速度,两者偏离度短时间形成较高的差距。

另外一点是,其实大部分行业单看市盈率(PE)来衡量都不合适,但唯独这个市盈率(PE)其实很适合用于大消费里面的绝大多数细分板块,尤其是白酒行业。

目前中证白酒的指数市盈率已经高达37倍+,基本处于较高的位置。

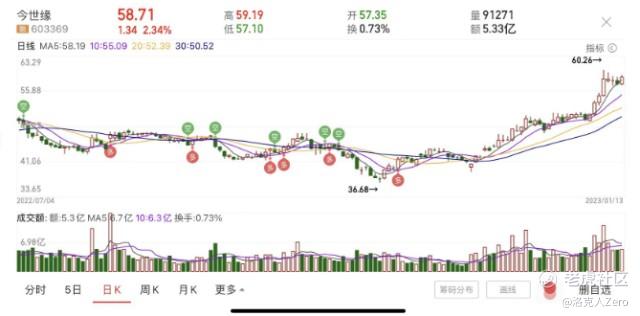

最后再来看看三线的区域白酒-今世缘都涨成什么样子了。从11月初的低点一路上涨,都快翻倍了。

所以个人认为白酒行业其实已经处在上涨阶段的鱼尾行情,在节前可以做一个适当性的减仓先落袋为安一部分。其实包括消费里面的主动型基金也是一样的道理,如果含酒量高的都应该减仓。

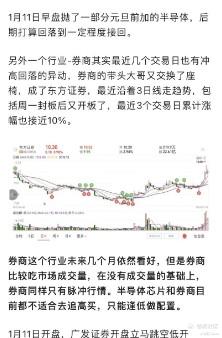

说完白酒,再讲讲大金融行业里的券商。券商整体涨幅还不错,1月13日收盘收涨接近2%。

券商其实这段时间也有不少利空,比如典型的华泰证券超百亿大额配股,广发证券传闻配股,中信证券业绩预告同比下滑。但是这些利空并没有压倒券商,有些隔天甚至当日就把跌幅收回。

其本质原因在于券商这种强周期行业,周期底部的利空问题都不大。12月份提到过市场下跌,可以考虑券商这个行业。

华泰证券巨额配股和广发传闻配股大跌后,也讲过券商这个行业没有问题,未来几个月依然看好。

券商的话周末有一定利好消息,券商经纪业务新规。券商的话,其实我不建议去追的,这种行业更适合逢低配置有安全边际。

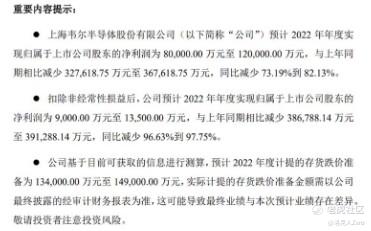

半导体芯片相关行业,有一定的利空。主要是千亿市值的白马-韦尔股份年报预公告业绩同比下降了九成,下半年连续亏损。2022年全年归母净利润8亿-12亿,同比下降73.19%-82.13%;扣非净利润同比下降96.63%-97.75%。

业绩下滑其主要原因还是在于消费电子需求端的低迷,造成去库存压力以及全年存货计提跌价。

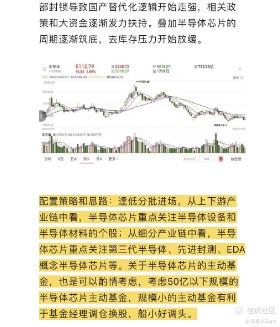

韦尔股份这种业绩肯定是暴雷,但是作为强周期行业的半导体芯片,虽然消费电子半导体这种处于低端半导体芯片公司,但是在接近周期的底部,现阶段的弱势走势其实已经反应了市场的悲观预期,这种业绩可以理解适当的利空出尽,其实下跌空间也不大的,有可能周一(1月16日)开盘大跌,但是后面几个交易日就会把跌幅收窄。

但是千万不要为了去博弈市场情绪,博后面几个交易日的超跌反弹,去买这种偏消费电子类的半导体芯片公司。

关于半导体芯片行业,我中长期看好的。之前也提到过,逢低配置的话,尽量找上下游产业链的半导体设备端和半导体材料端,细分概念板块中的第三代半导体、先进封测、EDA概念半导体芯片,忽略偏消费电子为主的半导体芯片。

02

—

华亚转债首日上市预估价

1月16日,A股将有一只新债上市:

A股上市新债-华亚转债,可转债代码:127079,转股价90.56元,信用评级:A+,发行规模:3.4亿,税后收益2.72%。

正股-华亚智能,是一家从事高端精密金属零部件主要应用于半导体晶圆制造的公司。公司主要产品为晶圆成膜设备、晶圆控制平台结构件等。有集成电路概念、储能概念。所处半导体行业的半导体设备。

截止1月13日收盘,华亚智能收盘价为62.84元,跌幅-0.49%。

同比所在行业,预估华亚转债首日上市价格为122元-125元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。