《2022年香港IPO市场及二级市场白皮书》发布,估值处于历史低位,SPAC机制成创新亮点

2022年,国际局势多变,美联储加息持续,全球股市哀嚎,纽约交易所、纳斯达克交易所新股募资额爆降九成,港股IPO募资额骤降七成,纳斯达克指数全球表现最差,年内累计下跌33.1%,香港恒生指数全年累计下跌15.5%。

转机在年末出现,11月、12月,市场信心回升,港股迎来强劲反弹,恒指在两个月里累计涨幅达34.7%,从而带动全年跌幅收窄。目前,港股整体仍在历史较低估值水准。

为了让上市公司、投资者更加了解港股市,日前,由沙利文捷利(深圳)云科技有限公司联合捷利交易宝金融科技有限公司、弗若斯特沙利文有限公司、头豹国际有限公司、 路演中网络科技有限公司、今日投资数据科技有限公司、钛媒体共同出品的《2022年香港IPO市场及二级市场白皮书》(以下简称“白皮书”)发布。

白皮书全方位回顾了2022年港股IPO市场的表现,将IPO按行业、地域、月份做了分类对比,并梳理分析了发行前、中、后期数据。针对2022年港股二级市场已上市公司,白皮书从成交数据、回购数据等多个维度描摹了整个市场的交易走势。

展望2023年,白皮书指出,香港作为目前亚洲最大的新经济及生物科技上市中心,目前还处于股市估值历史低位,这带来了绝好的抄底机会,而随着国内经济复苏、美元流动性增强,以及互联互通股票标范围的扩大,港股市场未来可期。

结合过往一年的各项市场数据,白皮书对港股市场的未来发展具有指导意义和参考价值,钛媒体APP将对本次发布的白皮书展开深入解读。

2022港股IPO市场

下半年新股活跃,中概股回归潮继续

2022年,全球新股市场低迷,港美A三地共有836家新股上市,其中美股IPO募资总额同比下降约90%,香港新股市场同样疲软,累计募资总额1045.7亿港元,同比下降68%。

不过区分来看,港股市场上半年仅27只新股,下半年新股活跃度开始上升,多达63只新股,仅12月就有21只新股上市,这带动了全年IPO上市宗数仅同比下降8%。募资总额降幅远大于上市宗数降幅的主要原因是,2022年港股市场缺乏大型IPO。

2022年,香港股市共有90只新股,75宗来自IPO上市,另有5家为SPAC上市,9家介绍上市,1家GEM转主板。

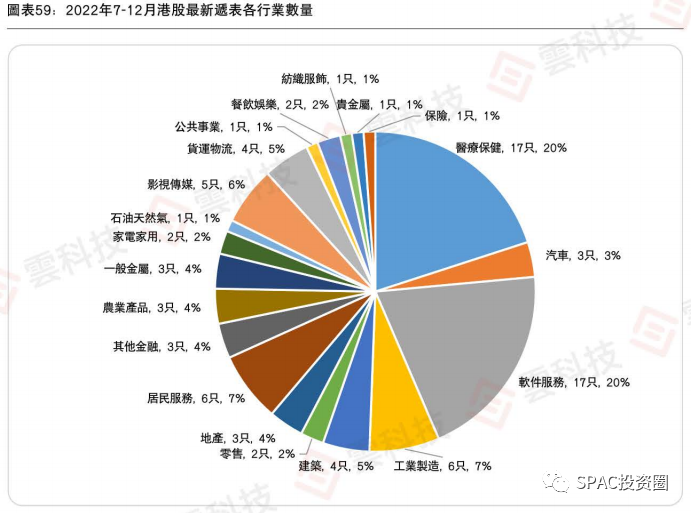

2022年,港股新股市场有三大特点:第一,中概股回归潮继续,年内有11只新股为中概股回归港股上市;第二,来自医疗保健行业新股数量最多,达到23只;第三,上市新股主要来自中国内地,其中北京、广东、上海数量最多。

发行前无奈折价、发行中认购难足额、发行后不温不火

就港股新股发行前数据来看,因为市场低迷,越来越多的公司只能无奈选择折价发行,2022年这一比例为25.53%。在这一年,新股上市“流行”多次递表,多达21只新股递表3次以上,美皓集团更是递表6次才终获上市。一般来说,首次递表时间和上市日期相隔越长,上市的成本也会越高。

在75宗IPO上市新股中,中国中免市值最大,为3247亿港元。2022年,港股IPO新股中市值在100亿港元上方的仅有32家,市值在50亿港元下方的有35家,大小市值IPO新股数据均不及2020年、2021年。

2022年,香港IPO新股全球发行比例平均值为12.49%,同比减少6.21%,新股整体采取缩量发行,这也意味着募集越来越少,除受到二级市场投资情绪变化影响外,还与企业自身业务发展规划以及市值管理密切相关。

在新股发行越来越艰难的时期,基石投资者的重要性更加凸显。在2022年,有51只港股新股有基石参与,占比高达68%,基石累计投资金额近370亿港元,同比下滑54.31%。回顾过去,2018年至2022年,公司上市数逐年下滑,但拥有基石的公司数未随新上市公司数的下滑而下滑。

中金公司引领保荐业务,沙利文行业顾问占有率第一

各类中介机构在IPO中举足轻重,包括为新申请人筹备上市事宜的保荐人、稳定新股上市后股价的稳价人、帮助发行人发行股票的承销商、负责审核公司的财务记录和状况的核数师、为企业提供尽职调查等服务的律师事务所,以及行业顾问。

2022年,有35家券商作为首席保荐机构参与到75家港股IPO新上市公司的保荐工作,其中,中金公司参与IPO数量达30家,排名第一,项目参与率40%,其次是参与了10家IPO的摩根士丹利,项目参与率降至13.3%。近年来,摩根士丹利曾与中金公司并驾齐驱,近年来,中金公司已经独占鳌头。

过去一年,30家券商作为稳价人参与港股新股上市公司的发行,中金公司参与14宗,摩根士丹利参与9宗;110家券商作为承销商参与港股新股上市公司的发行,富途证券最多,为39宗IPO承销,中金次之,为33宗IPO承销;8家会计事务所为港股IPO新上市公司提供审计业务,罗兵咸永道以28宗位居第一,安永以24家位居第二;86家律师事务所为港股IPO新上市公司提供法律服务,万普达、竞天公诚均服务17家,通商服务13家;7家行业顾问所为港股新上市公司提供服务,最多的是弗若斯特沙利文,参与了48家公司的发行,市场占有率高达64%。

2022港股二级市场

年末两月迎来反弹,带动市场全年跌幅收窄

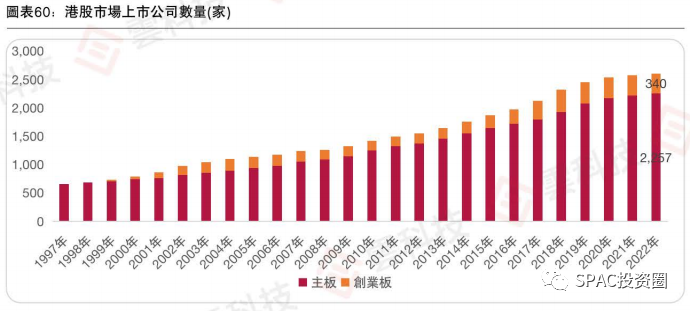

香港恒生指数在2022开年后就连续下跌,在10月底曾跌破15000点,创2009年以来新低,但11月开始港股市场迎来转变,带动全年跌幅大幅收窄。截至2022年末,港股市场的上市公司总数达到2597家,同比增加了25家,主板上市公司数量达到2257家,创业板(GEM)上市公司数量达到340家。

不过放眼全球来看,港股市场并非“孤独下坠”。2022年,在内地市场,创业板指表示全球倒数,累计跌幅29.4%,上证指数、深圳成指分别下跌15.1%、25.9%;在美国市场,纳斯达克指数表现全球最差,累计下跌33.1%,道琼斯指数、标普500指数分别累计下跌8.8%、19.4%。全球主要证券市场中,仅印度、新加坡及英国市场取得正涨幅。

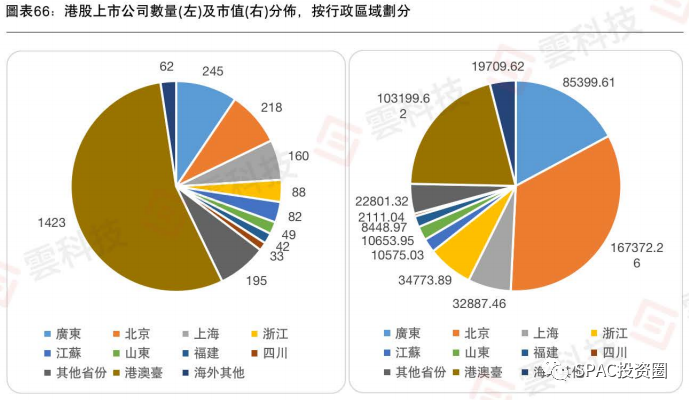

比之过去20年,当前的港股市场变化巨大,曾经,金融股和地产股占据市场主导地位,但随着科技公司的涌入,科技股已经逐渐成为港股市场最重要的组成部分。另外,内地上市公司数量为1112家,占港股总数的42.8%,占港股总市值的比例达到75.3%,其中广东地区的上市公司数量最多,达245家。

分行业来看,2022年能源业和电讯业分别累计上涨17.3%、6.9%,除此之外,港股普遍下跌,工业录得跌幅最大,达到37.9%,而资讯科技、地产建筑业以及医疗保健业已经连续两年表现不佳,是港股历史性回撤的“主要受损者”。

日成交数据列历史第三高,流动性问题刺痛小市值公司

在2022年的246个港股交易日中,累计成交金额为28万亿港元,成交金额最多的行业主要包括资讯科技业、可选消费业及金融业。2022年港股日均成交金额为1138.9亿元,相比上年有所回落,但仍位列历史第三高水平。

对港股市场来说,老生常谈的流动性问题在2022年再次刺痛市场,8月、9月是最“黑暗”的两个月,港股日均成交额分别为922亿港元、928亿港元,下降显著。

在此情况之下,市场交易会更加集中在大型股票上,直接导致恒指成分意外的其他中小企业流动性紧缺情况加剧,也会影响企业的融资活动。2022年全年累计成交额小于10亿港元的公司达1891亿元,不足1亿港元的有1337家,也就是说有超过7成的上市公司年成交额小于10亿港元,半数以上年成交额小于1亿港元。

港股市场2023年展望

IPO发行政策变动及展望

2022年港交所引入了SPAC制度,成为继美国、新加坡等资本市场后,又一个引入SPAC上市机制的主流资本市场。香港市场SPAC具有上市时间短、上市成本低、上市门槛低、减低不确定性四大优势。2022年,港股共有5家SPAC成功挂牌上市,首家SPAC于3月上市。

政策制度部分,2022年10月,港交所修订《第18C章》上市规则,为已商业化和未商业化的特专科技行业潜力公司提供上市通道。此外,港交所还在计划落实FINI,以全面简化和数码化香港IPO结算程序,优化上市流程,提升市场效率。

根据统计,香港作为目前亚洲最大的新经济及生物科技上市中心,2022年已经向港交所递交上市申请且还未上市的公司有160家,其中仍在有效期内的公司85家。随着18C的推出,毕马威预计在2023年最多会有5至10家特专科技公司上市募资额约300亿元。

港股二级市场估值分析及2023年市场机遇

整体来看港股二级市场2023年的发展,第一,国内营商大环境持续改善,随着疫情防控的优化、地产纾困政策的推出,以及基建发力和宽松的货币环境营造,2023年中国经济有望得到修复;第二,2023年美联储加息节奏可能逐步放缓甚至暂停,美元流动性将会增强,与此同时,港股估值还处于历史低位,带来了绝好的抄底机会;第三,互联互通股票标的范围会进一步扩大,为两地市场投资者及发行人创造更多机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。