新的一年,英伟达和英特尔,谁更值得入手?

总结

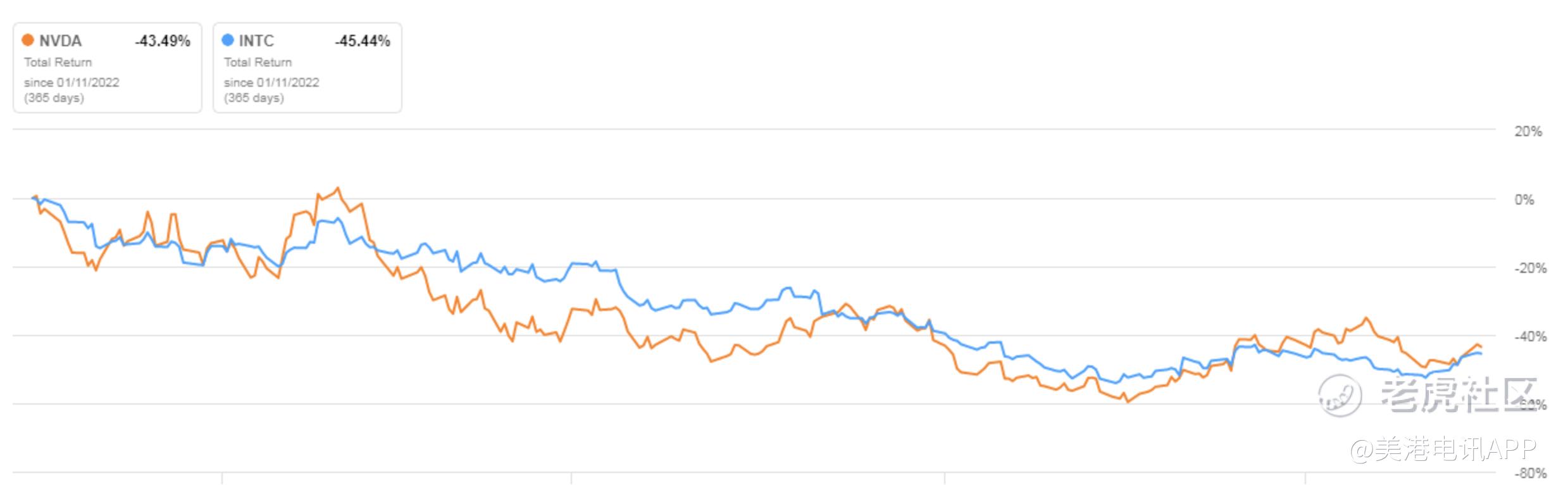

- 去年,英伟达和英特尔的股价均跌超40% 。

- 英特尔往常可观的自由现金流在去年变成了-130亿美元。

- 英伟达过去两个季度的收入缩水了超25%。

英伟达$英伟达(NVDA)$ 和英特尔$英特尔(INTC)$ 都是著名的微芯片公司,但二者运营方式截然不同。

英伟达主要设计高端芯片,特别是图形处理和AI方面芯片。但是,英伟达将其芯片制造业务外包给其他公司,台积电就是其主要承包商。

英特尔于1978年制造出X86 芯片,并因此名声大噪。X86 仍广泛用于服务器、笔记本电脑和台式电脑。英特尔还生产其他芯片,包括图形处理器芯片。

英伟达的芯片将继续朝着更大、更快、更具韧性的方向发展,但会一直将芯片制造外包给第三方。

另一方面,英特尔将继续自研自产芯片,但公司已决定未来将主要发展芯片制造业务,类似于台积电。英特尔已承诺在未来五年内投入100亿美元建设新工厂(芯片制造场所),包括在亚利桑那州、俄亥俄州和欧洲的新工厂设施。

两家公司的一个共同点是,总回报(股价加股息)去年遭遇巨大损失,英伟达股价跌了44%,英特尔跌了45%。

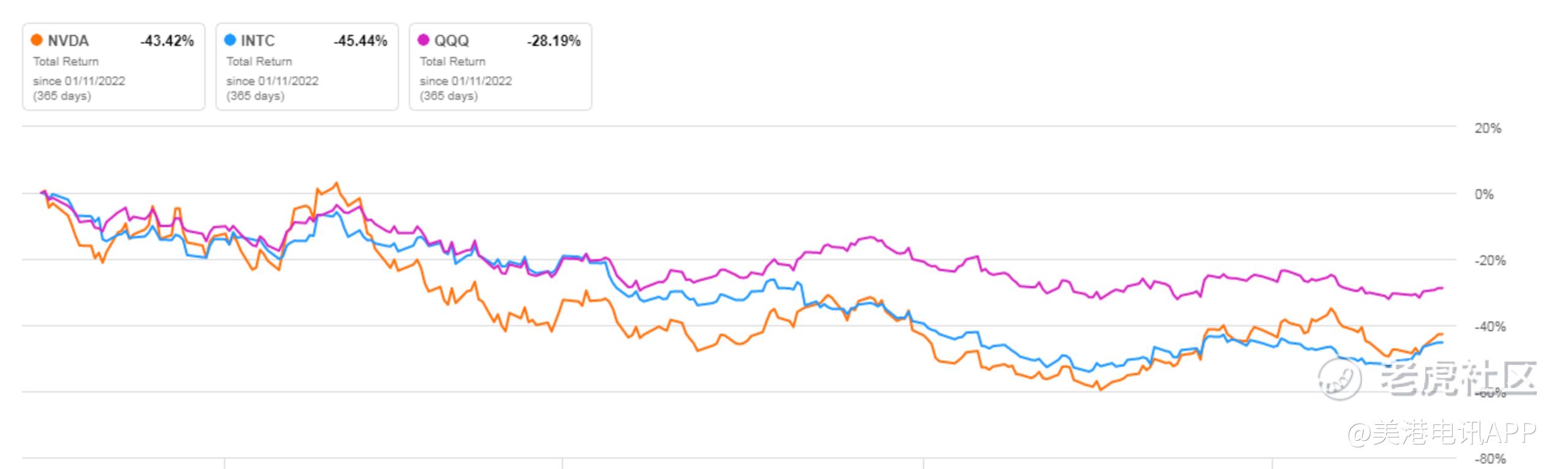

为了更清晰地说明过去12个月科技股的总体表现有多糟糕,下图加入了Invesco QQQ Trust (QQQ)作为整体科技市场的代表。如图所示,QQQ“仅”下跌了 28%,其表现远好于英伟达和英特尔。

尽管两者今年皆表现不佳,但很多人依旧相信这两大科技巨头未来几年的表现会超过大多数股票。

本文会对英伟达和英特尔进行直接比较,看看明年谁更值得投资。

英伟达和英特尔股票关键指标

正如下表所示,英特尔的收入更加雄厚。但就市销率而言,英特尔1.7倍的市销率似乎更胜一筹,而英伟达为13.7倍。

毛利率也很有意思,英特尔的整体毛利率为47%,其毛利率/市值百分比(27%) 也高于英伟达的 4%。

这可能意味着与英伟达相比,英特尔的定价相对偏低。

市盈率方面,与英伟达相当高的47.9倍相比,英特尔14.8倍的市盈率似乎被低估了。

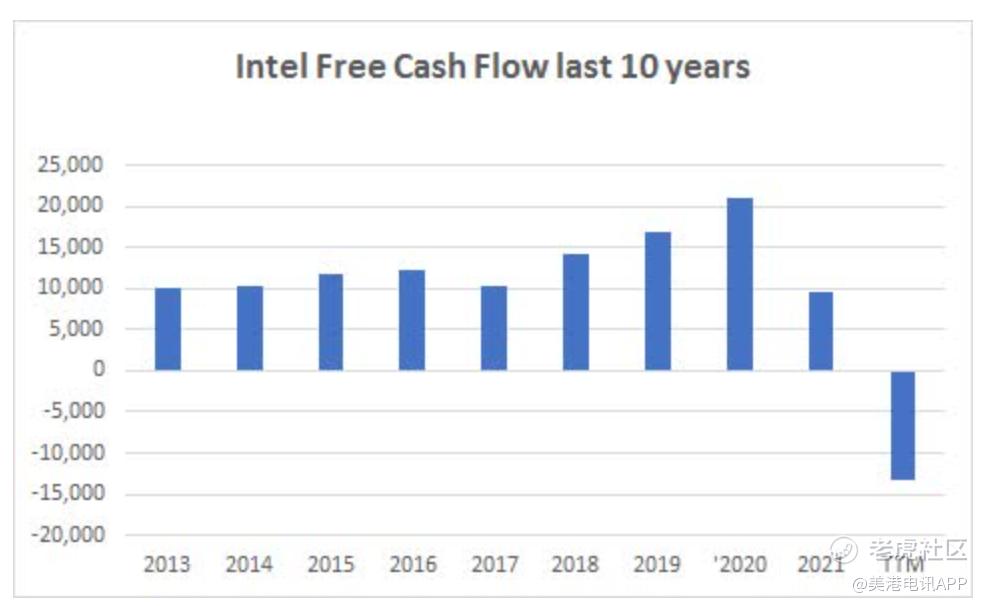

税息折旧及摊销前利润(EBITDA)方面差距显著,英特尔是英伟达的两倍多。英伟达的自由现金流 (FCF) 明显优于英特尔,英特尔由于正在建设的新晶圆厂,资本支出巨大,自由现金流为负,所以其股价与现金流比率比英伟达更好看。

但从历史上看,英特尔产生了巨大的自由现金流,如下图所示。我认为可以肯定的是,英特尔的现金流最终会回到高位,问题在于何时能实现?

英特尔的股息高达 5%,但问题又变成了,在当前的现金流面前,英特尔能否保持这一高水平?

据当前的财务指标显示,英特尔优于英伟达。

英伟达是英特尔的直接对手吗?

英伟达和英特尔你追我赶,都想成为“数据中心”,尽管我猜两者面向的市场略有不同。英伟达利用图形芯片来处理大量的数据,并对人工智能进行并行处理,而英特尔的数据中心集团则为服务器农场类型的装置提供更传统的服务器芯片。

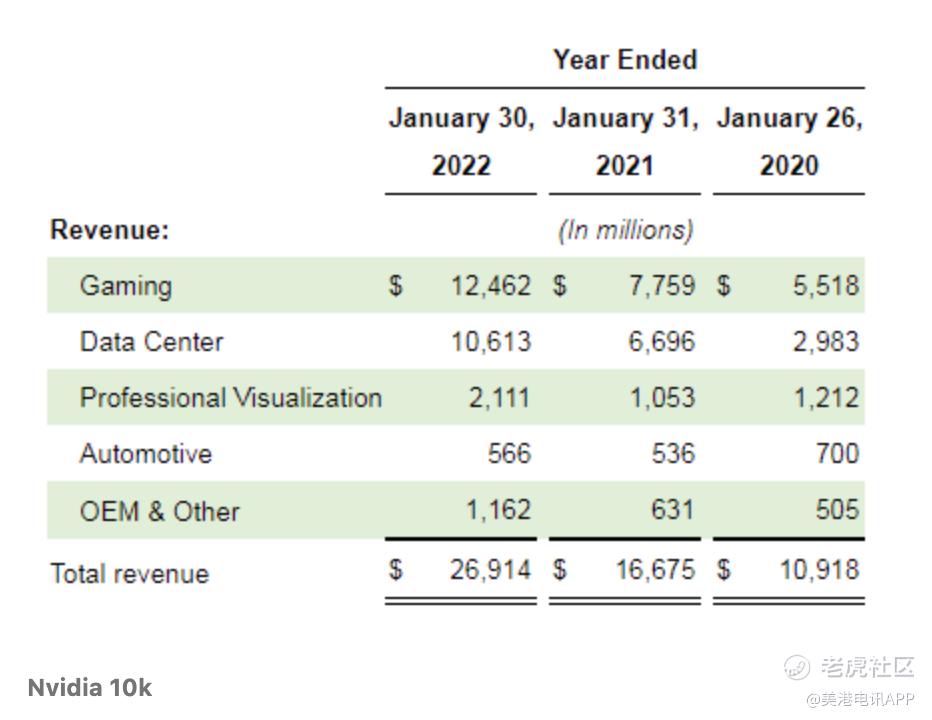

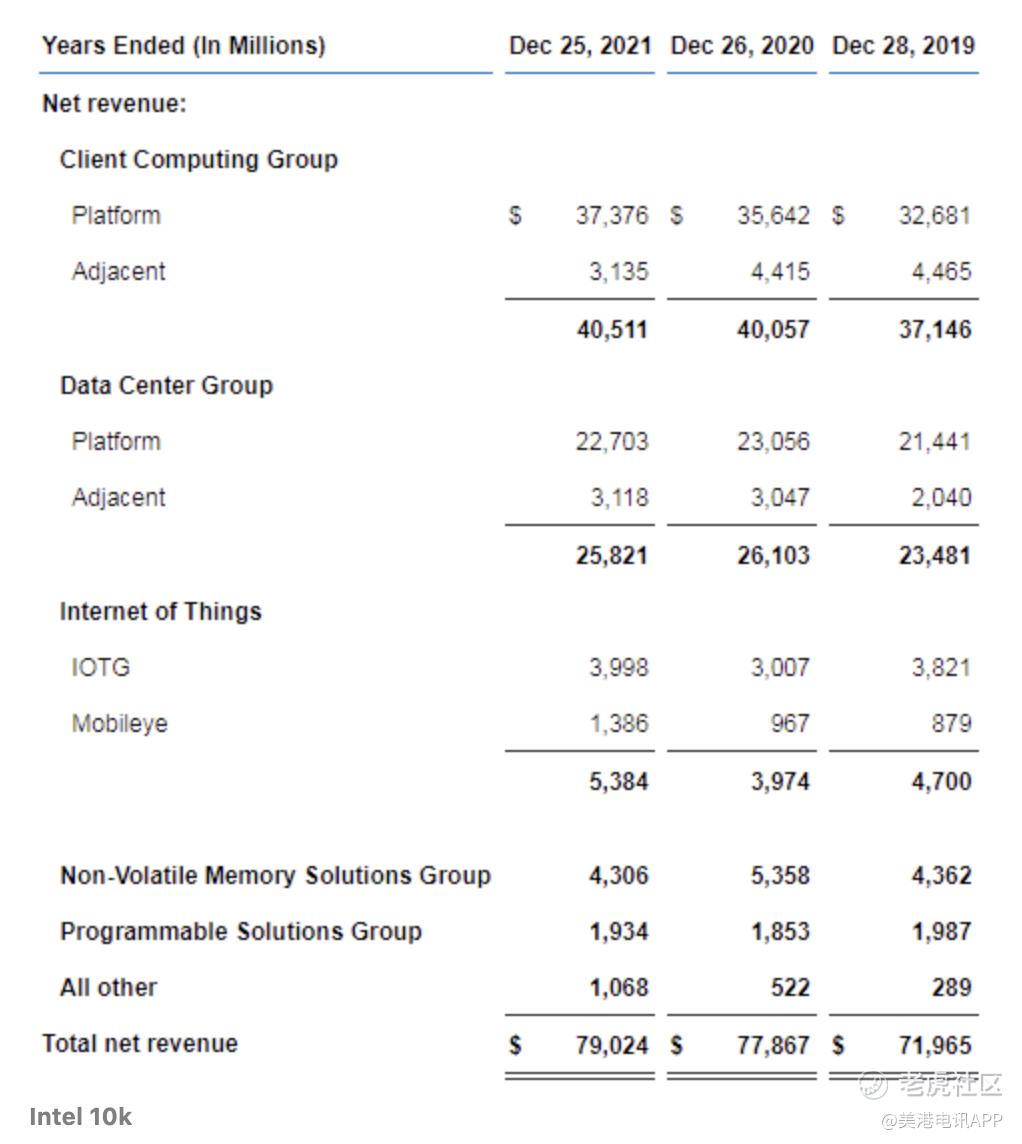

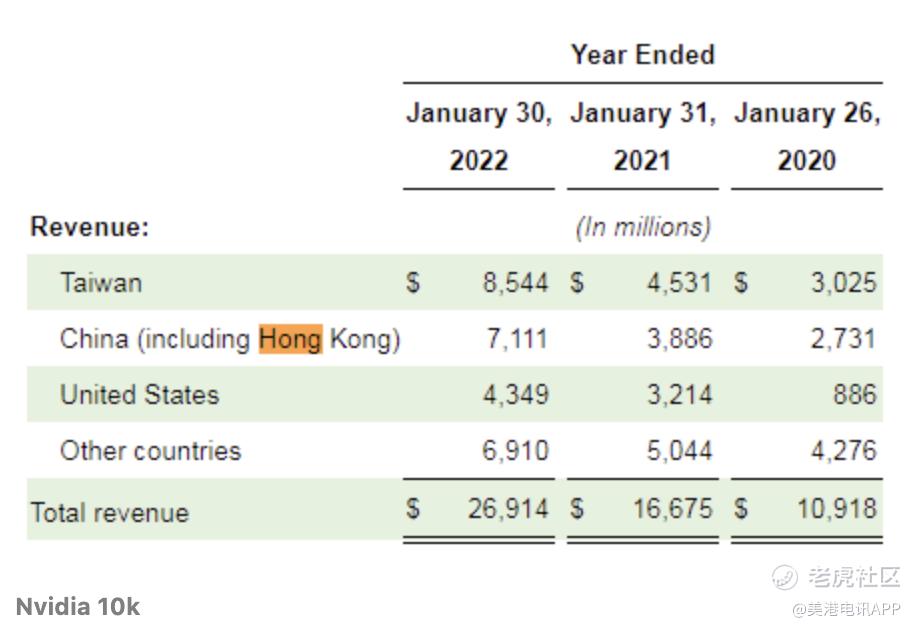

以下是两家公司最近收入明细(单位:百万美元)

英伟达也有“游戏业务”,英特尔无此业务,又或者是埋没在像客户端计算事业部这样的大业务中。

有意思的是,英伟达汽车业务可能跟英特尔的Mobileye (MBLY)公司相似,后者最近已经脱离英特尔,市值260亿美元,但英特尔仍持有其大部分股份。

但两者之间的直接正面竞争似乎微乎其微。

两者股票有何不同?

两者之间最大的区别在于英伟达不自产芯片。此外,英特尔强调未来会为其他公司生产芯片,与英伟达的目标完全相反。如果某天英特尔为英伟达制造芯片,也不足为奇。

另一潜在差异在于英伟达的大部分收入来自中国大陆和香港。

尽管有重合,但总体来看,英伟达和英特尔所面向的市场并不一样。

两者股票估值公允吗?

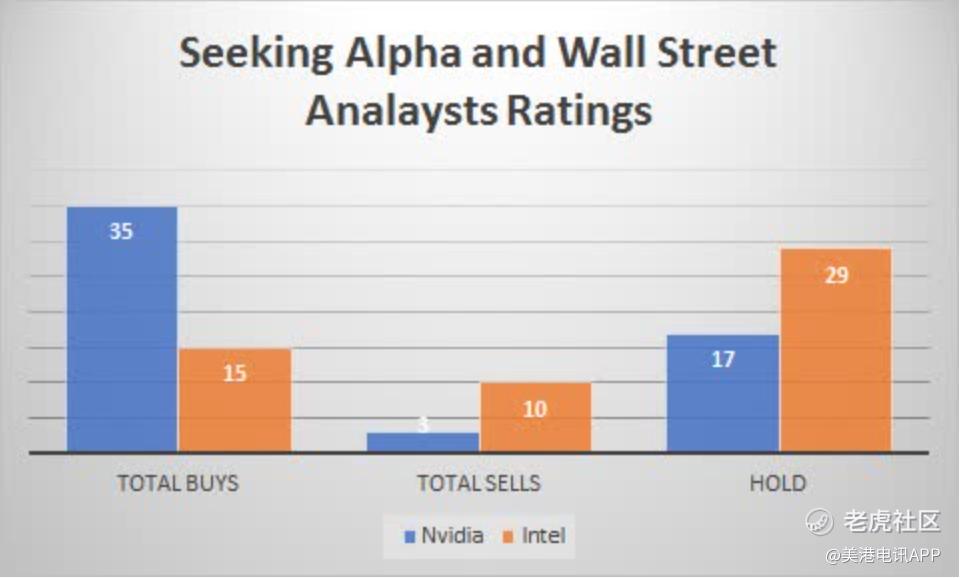

只要参考一下分析师对这两只股票的评级,就会发现英伟达的评级很高,英特尔反而没有那么高。 英伟达有35条买入建议,卖出建议只有3条,挺亮眼的。

另一方面,英特尔只有15条买入建议,10条卖出建议。很明显,有些分析师对英特尔的未来计划和业绩不太满意。

从量化评级来看,两家公司目前都是“持有”评级。量化分析师是不是掌握了更多英伟达的信息,而分析师们不知道呢?

这两只股票的估值都比一年前更合理,但考虑到世界经济、芯片采购和客户犹豫不决的风险,2023年两者还值得投资吗?

在我看来,根据历史表现,两只股票都被低估了,未来一两年内就会出现转机。

话虽如此,与英特尔相比,英伟达的新业务交付周期更短,所以英伟达在这一点上更值。

2023年买英伟达还是英特尔好呢?

英特尔相较于英伟达的优势之一在于,英伟达多年来一直实施股票回购计划。 可以从两家公司的股票份额比较中看出,英特尔的流通股数在过去10年内少了20%,而英伟达基本没有变化。

正如上面财务指标部分中显示的那样,英特尔在股息方面具有很大优势,当前收益率为 5%,而英伟达只有0.1%。不久后,英特尔是否会被迫削减或取消股息呢?毕竟晶圆厂开始产生收入之前,英特尔要斥巨资建厂。但不久之后,英特尔至少可以用 Mobileye 的投资来支付股息。

那么,现在是不是买入英特尔或英伟达股票的好时机呢?毕竟,去年两者的股价都大幅下跌。

英特尔股价目前正处于2014年以来的最低水平,在这些低点之间,股价只要能回到以前的水平,资本收益就可能很大,更不用说涨到更高的水平。

英伟达也并非完美,其收入已从2022年5月季度的83亿美元下滑到本季度的59亿美元,短短六个月内下降了29%,有点吓人。

从长远来看,两者都是不错的选择,但在2023年,我认为英特尔能成为一只典型扭亏为盈的股票,历尽风霜的股价能够在2023年底开始反弹。

基于目前的股价来看,可以买入英特尔,持有英伟达。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。