行业深度:新能源汽车之充电桩发展到什么水平了?

近年来,我国新能源汽车保有量迅速上升,但是充电桩的建设增速却相对较低,随新能源车销量的增长,自2018年来私人桩数量占总量比重就已超过一半。截至2022年10月,全国新能源充电桩共470.8万台,私人桩占比增长至64.3%,公共桩占比不足四成,其中又有一半多是慢充桩。

因此,恰当的充电桩保有量、合理的充电设施分布是新能源汽车健康发展的重要前提。

1.1充电桩可按充电方式和使用场景分类

充电桩按照充电方式的不同主要有直流充电桩和交流充电桩两种。

直流充电桩俗称“快充”,能直接为动力电池充电,功率大、充电快、成本高,对电池寿命不利。直流充电桩将交流电转化为直流电,通过充电插口直接给动力电池充电,输入电压采用三相四线380V±15%,频率50HZ,功率一般在60kW以上,输出为可调直流电。由于输出的电压和电流调整范围大,可以实现快速充电,充满一般需要20-150分钟。直流桩的成本较高,一般在交流桩的10倍以上。

交流充电桩俗称“慢充”,不能直接为动力电池充电,需连接车载充电机 来充电,功率小、充电慢、成本低,电池寿命不受影响。交流充电桩只提供电力输出,没有充电功能,通过连接车载充电机为电动汽车充电,相当于只是起了一个控制电源的作用。交流充电桩输入电压为220V,功率不大、一般为7-15kW。由于车载充电机的功率一般都比较小,所以交流充电桩难以实现快速充电。

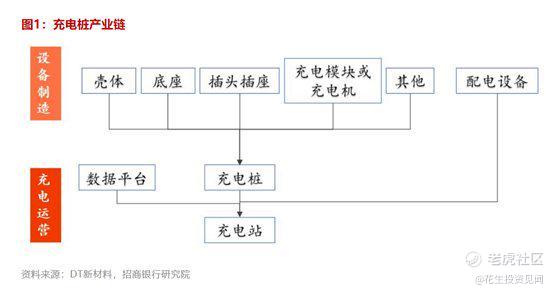

1.2充电桩产业链主要分为设备制造和充电运营

公共充电桩产业链主要分为设备制造和充电运营两大环节。设备制造主要涉及充电桩本体的材料和零部件,其中充电模块/充电机为充电核心设备,占充电设施总成本的45-55%。充电运营主要是运营环节的充电桩、充电站建设与服务运营,包括与电网的对接和数据平台的搭建等。

充电桩产业链主要构成包括:

上游:主要为充电桩设备元器件供应商,包括充电模块、功率器件、接触器、变压器、连接器等,代表企业有许继电气、科士达、英可瑞、沃尔核材等。

中游:充电桩生产和运营方存在业务重合部分,很多主流的充电桩企业采取“生产+运营”一体化模式,代表企业有盛弘股份、绿能慧充、南方电网、星星充电、特来电、公牛集团等。

下游:充电桩下游主要以新能源电动汽车和充电服务运营解决商为主,代表企业有比亚迪、特斯拉、东方电子、施耐德电气等。

公共充电桩产业链中,设备制造商负责充电设备和配电设备制造,由于硬件技术门槛较低,设备制造市场竞争充分、产业利润率低。私人充电桩只涉及设备制造,市场空间较小。充电运营商负责充电桩和充电站的搭建和运营,建设运营对资金实力要求高,且车位选址、布线改造和运营管理难度较高,因此充电运营是产业链核心环节。

充电桩营运企业通常有三类营运模式:

1、充电运营。即企业自建充电桩,建成后运营,收入主要包括电费、服务费,以及桩体广告费等附加收入。成本端主要包括电费、折旧和后期运维费用。从利润角度来看,电费收支基本持平,服务费是充电桩盈利的主要来源,影响服务费的最重要因素是充电量。

2、共建模式。即充电桩企业与投资方(LP)共建,该模式盈利来源相对复杂,首先充电桩企业可以赚取设备销售的收益;其次可以赚取部分充电服务费;最后在保障LP收益的情况下,剩余收益部分双方分成。

3、设备销售。即仅赚取销售设备的收入。

设备销售盈利模式清晰;共建模式涉及到与投资方的约定分成,不同比例下,盈利差异较大;我们主要分析纯运营模式的盈利情况。

成本端:充电模块是充电桩硬件的核心,成本占比最高,其余主要部件包括,APF有源滤波、电池维护设备、监控设备等,具体而言,交流充电桩(7kw)的总体成本为7000-8000元/桩,直流充电桩(60kw)的总体成本为70000-80000元/桩。充电站一般按单瓦计价,每瓦单价约为0.5-1.3元/w。

收入端:充电桩购电成本与售电成本相同,测算中仅考虑充电服务费收入,暂不考虑桩体广告费收入,以典型的7kw交流/60kw直流充电站为例,如果充电服务费为0.5元/kwh,达到盈亏平衡点的使用率分别需要6.27%、6.92%左右。

根据中国充电联盟统计数据,截至 2022年 11 月底,国内公共充电桩运营商市占率 TOP5 分别为特来电、星星充电、云快充、国家电网和小桔充电,合计市占率达 69%,CR10 市占率合计达 86%,充电桩运营端市场格局较为集中且清晰。

1.3需求端:新能源汽车渗透率持续突破,车桩比逐渐下降

2021/2022 年 1-10 月,我国新能源汽车销量分别为 351/527 万辆,同比+165%/+109%,保持高速增长。新能源汽车渗透率也不断突破新高,2022 年 10 月,中国新能源汽车单月渗透率达到 28.5%。

作为新能源汽车的配套基础设施,充电桩数量随着新能源汽车保有量的提升而不断增加。车桩比是指新能源汽车保有量与充电桩保有量之比,是衡量充电桩能否满足新能源汽车充电需求的指标,车桩比越低,代表充电桩供给更加充分,新能源汽车充电更加便利。

截至 2022 年 9 月,我国新能源汽车保有量达1149 万辆,充电桩保有量达 448.8 万台,车桩比为 2.56,较 2015 年的 11.6 实现大幅下降。

1.3充电桩全球千亿市场

预计到 2025 年全球充电桩市场空间超千亿元。考虑到不同市场的新能源汽车销量情况以及充电桩的建设进度,预计到 2025 年中国/欧洲/美国充电桩市场规模分别有望达到 608 亿元/36 亿美元/28 亿美元,22-25 年 CAGR 分别为 37%/41%/75%。考虑汇率换算后,预计 2025 年全球充电桩市场规模超千亿元。

中国:预计2025年市场规模 608 亿元,22-25 年 CAGR约37%,其中公共充电桩市场规模约 461亿元,2022-25年 CAGR约40%:直流充电桩市场规模约 427 亿元,2022-25 年 CAGR约 42%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。