巴菲特第45封致股东信,说了些什么?

巴菲特2023年致股东公开信来了。巴菲特做投资80年,比美国历史的三分之一还长。已经92岁的传奇投资人物在2023年致股东信中说了什么?有哪些值得注意和学习的地方?总结之后我们发现了一些关键字眼:国运、成本、风控、复利、伙伴......

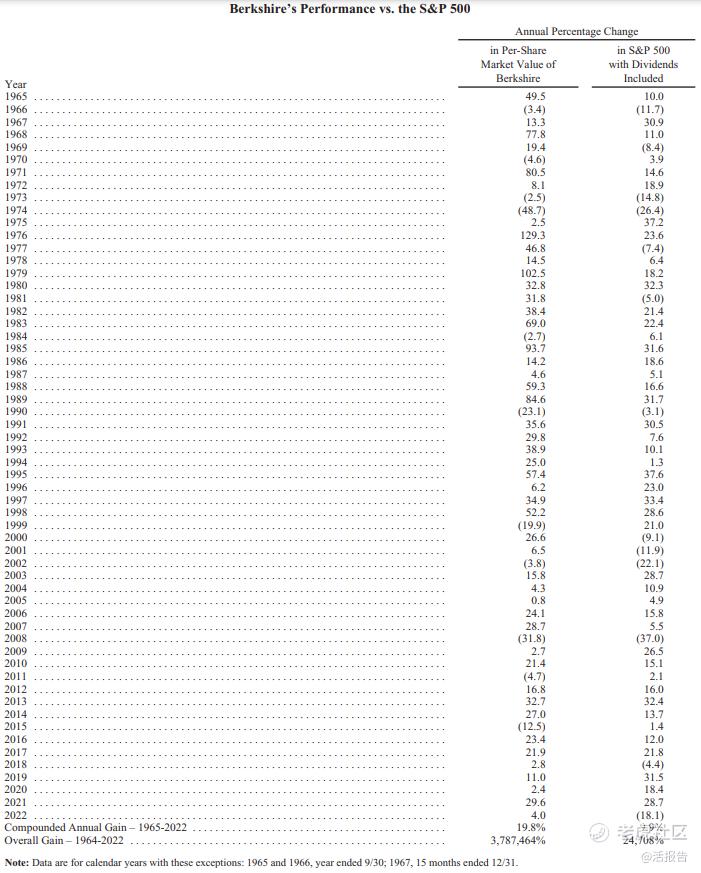

1、2022大幅跑赢标普500指数

2022年,伯克希尔的业绩大幅跑赢“美股风向标”标普500指数22.1个百分点。

长期来看,1965-2022年间伯克希尔每股市值的复合年增长率为19.8%,显著超过标普500指数的9.5%,市值增长率达到惊人的3787464%(即接近37875倍),而标普500指数为24708%(约247倍)。

2、押注国运,搭上“美国顺风”

在谈及伯克希尔的成功之路时,巴菲特表示这有赖于所有者不断的储蓄、复利的力量,并且避免重大错误,以及最重要的——搭上了“美国顺风”(American Tailwind)。

没有伯克希尔·哈撒韦,美国也能很好地发展。反之则不然。

在标普500指数的成员中,2021年只有128家(包括伯克希尔)赚了30亿美元以上。截至2022年底,伯克希尔是八家巨头的最大股东:美国运通、美国银行、雪佛龙、可口可乐、惠普、穆迪、西方石油和派拉蒙全球。

同时,伯克希尔还持有伯灵顿北圣太菲铁路运输公司(简称伯灵顿北)100%的股份和伯克希尔·哈撒韦能源92%的股份,两者的收益均超过30亿美元。这10家控股和非控股的巨头使伯克希尔比任何其他美国公司都更广泛地与本国的经济未来保持一致。

根据LiveReport大数据显示,截至2022年末,伯克希尔·哈撒韦第一重仓股为苹果,持有苹果的市值高达1163亿美元,占总持仓市值的比重为38.9%;2022年第四季度,巴菲特还在小幅增持了苹果。

来源:LiveReport大数据

巴菲特牢牢将投资与“国运”绑定,精挑细选优质企业,从而取得了超越标普500的长期收益。在这其中,美国经济长期保持成长的贡献功不可没。而实际上,过去40多年以来,中国的经济成长更加强劲,同样的条件下,或许能够创造出更加出色的“中国顺风”。

3、持有现金1286亿美元

伯克希尔·哈撒韦最新财报显示,其2022年第四季度经营利润为67.1亿美元,上年同期为72.85亿美元,同比下降7.9%;归属股东净利润为181.64亿美元,上年同期盈利396.46亿美元,同比降幅超50%。2022全年,公司归属股东净利润由盈转亏,为-228.19亿美元(约1600亿人民币),上年为897.95亿美元。

尽管全年和四季度净利润均大幅下滑,但巴菲特在仍然表示公司在2022年是“美好的一年”(a good year)。因为GAAP规则下,伯克希尔的营收取得了创纪录的308亿美元。2022年伯克希尔的一项积极进展便是收购了Alleghany保险,使其保险浮存金在2022年从1470亿美元增加到1640亿美元,这些资金有很大机会随着时间的推移变成无成本资金。可见,足够低的成本是长期投资取胜的重要条件。

值得注意的是,截至2022年底,伯克希尔·哈撒韦的现金储备高达1286亿美元(约9000亿元人民币)。

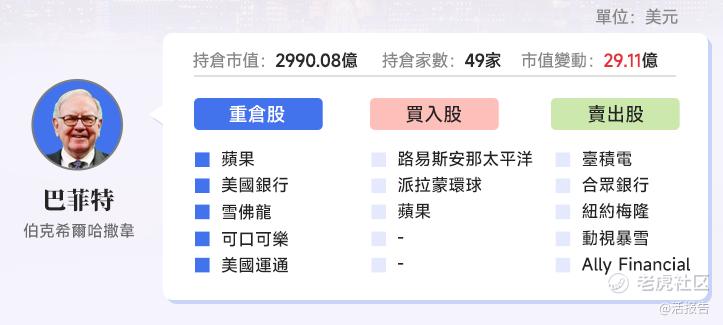

根据LiveReport大数据显示,截至2022年末,伯克希尔·哈撒韦的总持仓市值为2990亿港元,持仓家数为49家,四季度持仓市值增长29.11亿美元。

综合持仓市值以及现金储备来看,目前巴菲特三分之一的仓位是现金,接近三分之一的仓位是苹果,剩余三分之一的仓位是其他股票。

来源:LiveReport大数据

巴菲特在近两年的股东信中,都强调持有现金的重要性。巴菲特表示,未来伯克希尔公司将一直持有大量现金和美国国债,以及一系列业务。拥有如此充足的“弹药”,可以保证巴菲特在任一合适的时机下有余力捡到价格便宜的筹码。

尽管有不少人认为,如此多的现金资产空值着过于保守,除了赚点微薄利息外,很多时候连通胀都跑不赢。但正是由于充分的风控,拥有充足弹药的巴菲特才能在优质公司的低谷期不断投入,长期持有并最终获得胜利。

4、长期投资,坚信复利的力量

巴菲特表示,他与查理·芒格持有股权的目的都是对具有长期良好经济特征和值得信赖的管理者的企业进行有意义的投资,他们持有公开交易的股票是基于对其长期经营业绩的预期,而非把它们看作是短期买卖的工具,他们选择的是公司。

巴菲特举例,1994年伯克希尔以13亿美元的总成本完成了对4亿股可口可乐公司股票的收购,而到了2022年,其从可口可乐公司获得的股息已经增加到7.04亿美元,且未来分红很可能会继续增加。“这种成长每年都在发生,就像生日一样确定无疑。”

同样的,伯克希尔于1995年斥资13亿美元收购美国运通,目前这笔投资的价值已增至220亿美元,约占伯克希尔净资产的5%,每年还能为公司带来3亿美元以上的股息收入,而且这两项数字还极有可能继续增加。巴菲特称,这给投资者的教训是:“繁花绚烂盛开,蓬蒿默然枯萎。随着时间的推移,只需要几个赢家就能创造奇迹。”

其实还有一个更为中国投资者熟知的例子——比亚迪。早在2008年伯克希尔就以约2.32亿美元的价格开始投资比亚迪,期间没有减持,随着比亚迪股价多年来大幅上涨,巴菲特也因此也赚得盆满钵满。尽管近半年来伯克希尔多次减持比亚迪H股,累计套现超过150亿港元,但仍是比亚迪的最大股东之一。

来源:LiveReport大数据

5、反对回购的人是经济文盲

伯克希尔在2022年第四季度回购了近26亿美元股票,全年回购了约79亿美元股票。巴菲特提到,通过伯克希尔的股票回购以及苹果和美国运通的类似举措,每股内在价值只有很小幅度的增长。但如果回购以增值价格实施,每增加一点都有帮助。

通过增值回购获得的收益可以惠及所有股东,“如果有人告诉你,所有的回购行为都对股东或国家不利,或者对CEO特别有利,此人要么是经济文盲,要么是一个巧舌如簧的煽动家。”

此外,巴菲特警告投资者:“财务报表中的运营利润是我们非常关注的,但这些数字很容易被经理们操纵,只要他们想这样做。CEO、董事和他们的顾问通常也认为,这种篡改行为是久经世故的。而记者和分析师也接受了它的存在。毕竟,超出业绩指引也是管理上的一次胜利。”

当股本数量减少时,你持有的许多企业的权益都会增加。如果回购以增值价格实施,每增加一点都有帮助。同样可以确定的是,当一家公司为回购支付过高价格时,继续持有的股东会遭受损失。此时,获益的只有卖出股票的股东,以及热情推荐愚蠢购买行为但却收费高昂的投资银行家。

6、大赞查理·芒格

与以往不同的是,此次股东信中巴菲特特别提到了合作伙伴的重要性,他大赞查理·芒格,称没有什么比拥有一个伟大的合作伙伴更好。

信中巴菲特引述了诸多芒格语录:

l世界上到处都是愚蠢的赌徒,他们不会做得像耐心的投资者那样好。

l如果你看世界的方式不是真实的,那就像是通过扭曲的镜头来判断事物。

l我只想知道我将死在哪里,这样我就永远不会去那里。还有一个相关的想法:尽早写下你想要的讣告——然后相应地采取行动。

l如果你不在乎自己是否理性,你就不会努力。然后你就会变得不理智,变得一团糟。

l耐心是可以学会的。注意力持续时间长,能够长时间专注于一件事是一个巨大的优势。

l你可以从死人身上学到很多东西。读那些你既钦佩又厌恶的死者。

l如果你能游到适合航海的船上,就不要乘坐正在下沉的船逃跑。

l一家伟大的公司会在你离开后继续运作;一个平庸的公司不会这样。

l沃伦和我不关注市场的泡沫。我们寻找好的长期投资,并顽固地长期持有。

l本·格雷厄姆说过:“每一天,股市都是一台投票机;从长远来看,它就是一台称重机。”如果你不断创造更有价值的东西,那么一些明智的人就会注意到它,并开始购买。

l投资没有百分之百的把握。因此,使用杠杆是危险的。一串奇妙的数字乘以0总是等于0。不要指望能富两次。

l然而,你不需要为了变得富有而拥有很多东西。

l如果你想成为一个伟大的投资者,你必须不断学习。世界变了,你也要变。

l沃伦和我讨厌铁路股有几十年了,但世界变了,最终美国有了四条对美国经济至关重要的大型铁路。我们迟迟没有意识到这种变化,但迟到总比不到好。

最后,巴菲特还补充了查理·芒格的两句话,这两句话几十年来一直是他决定的关键:“沃伦,再考虑一下。你很聪明,但我是对的。”他说,“我将在查理的清单上加上我自己的一条规则:找一个非常聪明的高级伙伴——最好比你稍微年长一点——然后非常仔细地听他说什么。”

芒格对巴菲特投资决策的影响非常巨大,投资比亚迪便是在芒格(以及喜马拉雅资本创始人李录)的推荐下作出的决策。这也说明了,不管一个人自身有多么优秀,单打独斗并不可取,找到良师益友并从他们身上学习优秀的品质,是投资路途中最重要的事项。

附录:2022Q4明星机构持仓汇总

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 倪文珍·2023-03-04已阅1举报

- 曾启超·2023-03-03好1举报