港股打新:上美股份/思派健康 IPO 分析及牛榜评级

年底通过聆讯的新股越来越多,未来还将会有一大波新股来袭,今日美皓集团暗盘破发,果然参与人数多了不是好事,目前有4只新股在招股,行来简单分析上美股份和思派健康,给出评级和申购计划。

1、上美股份

招股信息:

公司简介:

上美股份是一家多品牌化妆品公司,专注于护肤品及母婴护理产品的开发、制造及销售。于往绩记录期间,我们已成功在中国推出多个面向大众市场的化妆品品牌。公司专注实行多品牌战略,自成立以来,公司一直奉行该战略。凭借近20年的运营历史,如今我们为中国化妆品行业内拥有全面的多品牌发展、运营能力和专业知识的领跑者之一,成功打造了多个受欢迎化妆品品牌。

公司最初果断地采取并坚持多品牌战略,给予我们及时把握市场先机的优势,让我们从同业中脱颖而出。根据弗若斯特沙利文报告,于2021年,公司是唯一拥有两个护肤品牌年零售额均超遇人民币15亿元的国货化妆品公司。此外,红色小象于2021年零售额已超过人民币18亿元,在中国市场国货品牌母婴护理产品中居首。同一份报告亦显示,我们已自2015年至2021年连续七年按零售额计位列国货化妆品公司前五名。

公司在中国成功创立韩束、一叶子及红色小象等多个家喻户晓的品牌,积累广泛的客户群。根据弗若斯特沙利文报告,基于2021年消费者调查,公司是有两品牌(即韩束和一叶子)在品牌知名度、购买喜好、受欢迎程度、推荐该品牌的可能性和回购意愿方面位列国货护肤品牌前十名的唯一一家公司;同一份报告亦显示,就受欢迎程度和回购意愿而言,红色小象在该两项2021年调查中位列国货母婴护理品牌榜首。

我们品牌的稳健表现和持续成功使我们能够在过去二十年来中国化妆品行业的演变过程中保持可持续增长和充满活力的形象。为满足消费者不断变化的需求和偏好,我们致力开发和推出专注于不同新兴化妆品细分市场并具有庞大增长潜力的新品牌。

以下为公司产品分类:

财务情况:

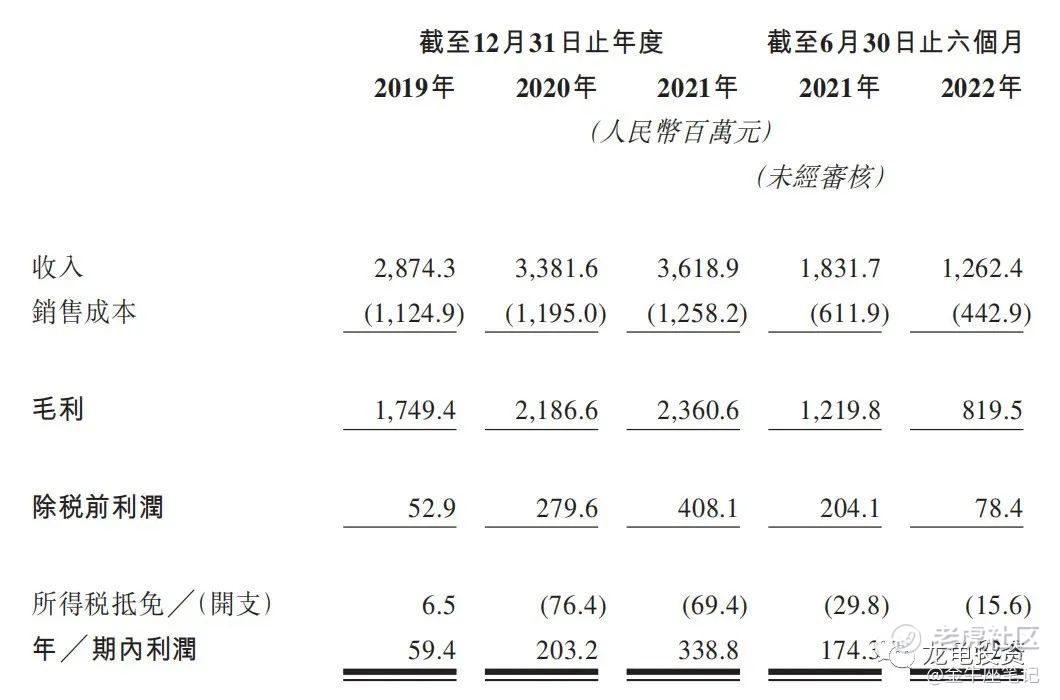

营收:2019年营收28.74亿人民币,2020年营收33.81亿人民币,2021年营收36.81亿人民币,2022年截至6月30日最近12月营收30.49亿人民币;

毛利:2019年毛利17.49亿人民币,2020年营收21.86亿人民币,2021年营收23.60亿人民币,2022年截至6月30日最近12月营收19.6亿人民币;

净利润:2019年净利5940万人民币,2020年净利2.03亿人民币,2021年净利3.38亿人民币,2022年截至6月30日最近12月净利2.27亿人民币;

一手中签率:

上美股份全球发售股数3695.8万股,每手股数100股,截至发稿,超购0.21倍,不会回拨,甲乙组各18479手,预计3-5K人参与,一手中签率100%。

综合点评:

旗下两个品牌韩束和一叶子品牌已经打出来了,在美妆护肤领域有一定的知名度,但从财报上可以看出,这两年增速已经放缓,2022年更是在下降,净利率也只有10%,同样卖面膜,巨子生物主打医疗面膜净利率高达50%,两者没法比,巨子生物PE也才30倍,而上美股份26.49-31.32倍,毫无吸引力,巨子生物当初都放弃申购了,这股没理由参与。

牛榜评级:铜牛

申购计划:

我放弃认购。

2、思派健康

招股信息:

公司简介:

我们通过强大的技术平台及数据赋能的运营能力,将中国医疗健康系统的患者、医生、医疗机构、制药公司及支付方联系起来,并向彼等展示明确的价值。我们目前经营三条业务线,包括特药药房业务、医生研究协助及健康保险服务。

按2021年的收入计算,我们的特药药房业务经营著最大的私营特药药房,而我们的医生研究协助经营著最大的肿瘤现场管理组织SMO,截至2022年6月30日,我们的健康保险服务通过我们连接中国150多个主要城市的医院,全科医生及专家的健康服务提供商网络服务约2390万名加入我们健康保险计划的会员。

以下为公司的业务结构图:

IPO前及基石投资者情况:

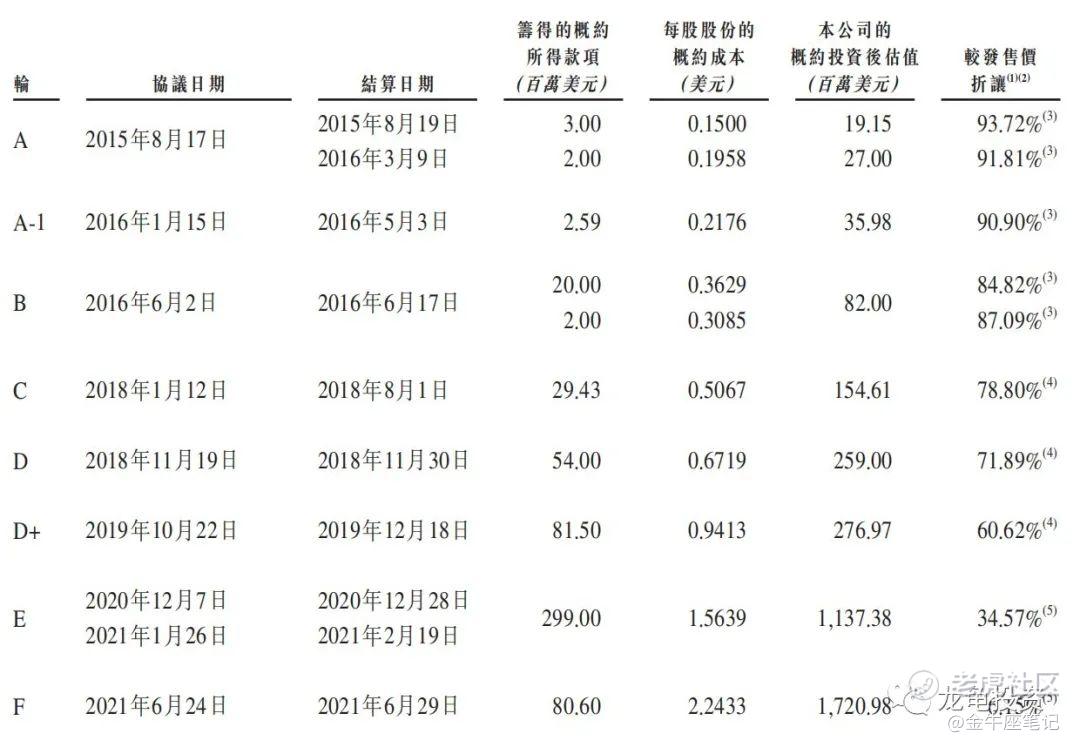

公司IPO前总共完成8轮融资,最后F轮完成于2021年6月24日,每股成本2.2433美元,约合17.44港元,投资后估值17.21亿美元,约合133.85亿港元,较发售价折让6.15%,所有IPO前投资者禁售期6个月。

财务情况:

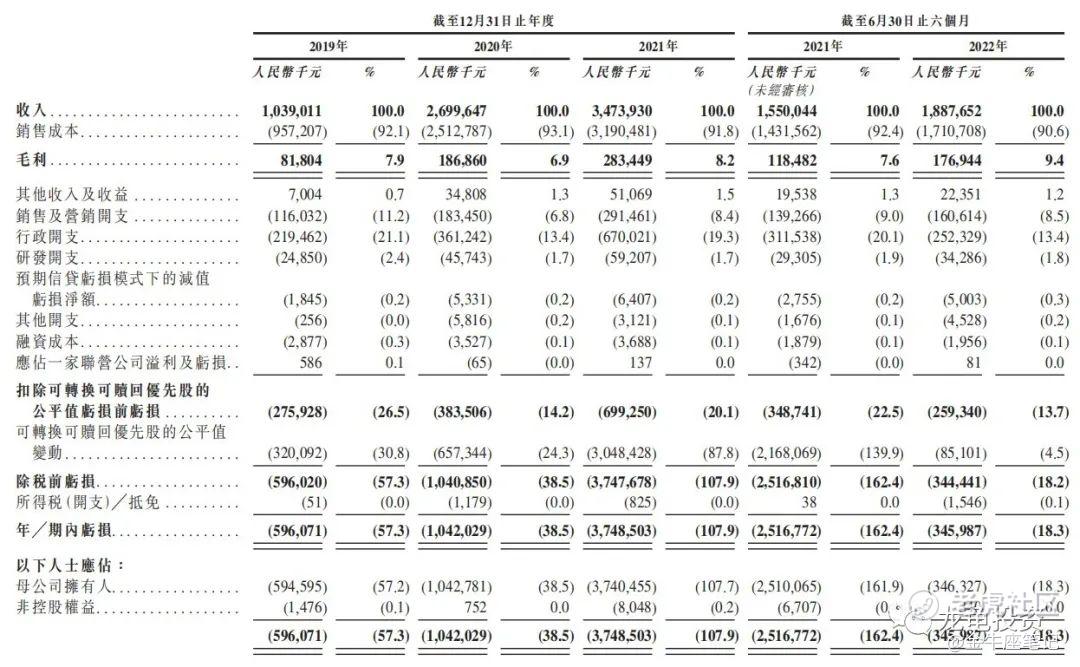

营收:2019年营收10.39亿人民币,2020年营收26.99亿人民币,2021年营收34.73亿人民币,2022年截至6月30日最近一年营收38.10亿人民币;

毛利:2019年毛利8180.4万人民币,2020年毛利1.86亿人民币,2021年毛利2.83亿人民币,2022年截至6月30日最近一年毛利3.41亿人民币;

年内(亏损):2019年亏损5.96亿人民币,2020年亏损10.42亿人民币,2021年亏损37.48亿人民币,2022年截至6月30日最近一年亏损15.77亿人民币;

一手中签率:

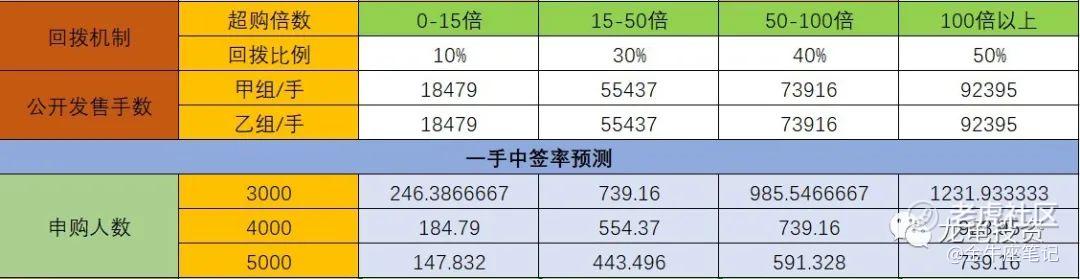

公司全球发售股数991.94万股,每手股数200股,截至发稿,超购1.07倍,不会回拨,甲乙组各2479.85手,预计3-5千人参与,一手中签率25%左右;申购10手稳一手。

综合点评:

营收增速还可以,这次发行比例就1.3%,货比较少,看目前孖展情况比较冷门,这类新股放在以前可是很火的,现在也只能投机参与。

牛榜评级:铜牛

申购计划:

白嫖参与一下。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。