【金融启示录】为何联储局维持偏鹰立场?

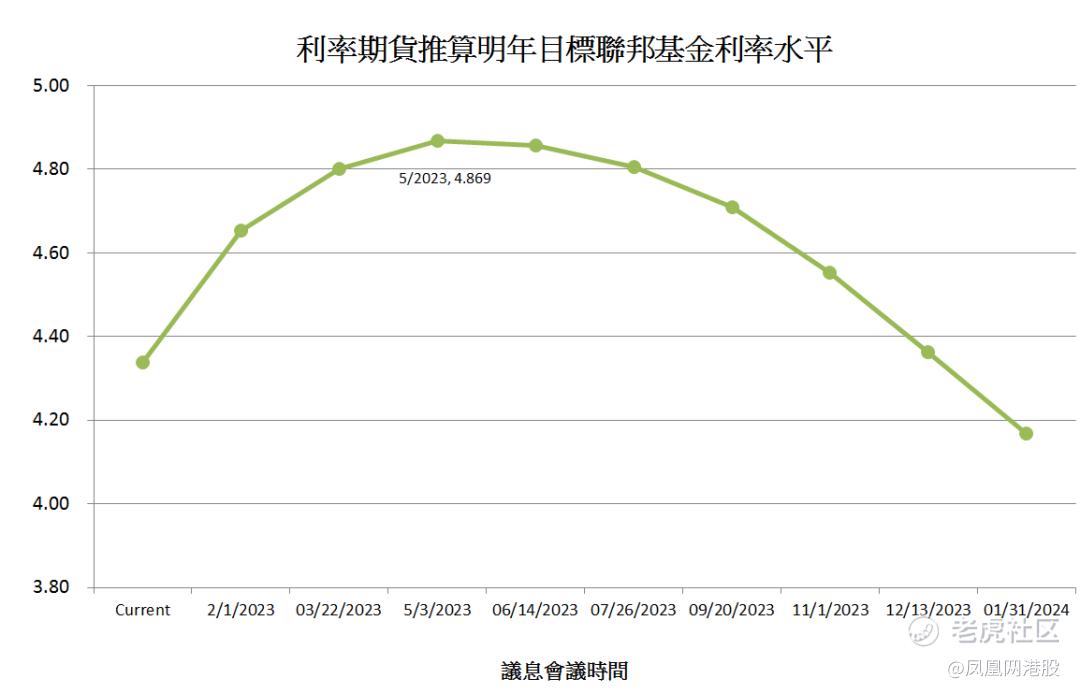

本周联储局议息会议,一如市场预期,宣布加息半厘,把目标联邦基金利率上调至4.25-4.50%水平。反而,市场感到错愕的,是联储局主席鲍威尔鹰派言论,推翻/反驳市场对明年转减息的猜测。尽管如此,根据最新利率期货显示,市场依然相信明年上半年联储局加息周期将完结,较后时间将启动减息行动(图1)。

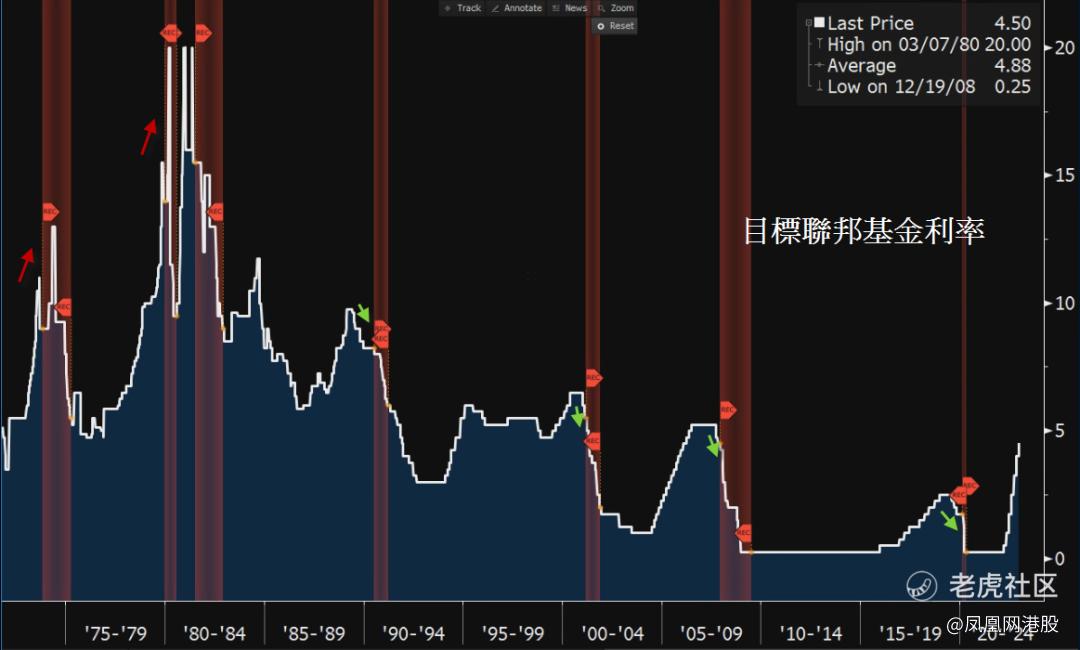

当然,市场存在这份减息预期,或多或少与预计美国经济明年将出现经济衰退有一定关系。事实上,自上世纪九十年代至今,在之前四次经济衰退出现之前,联储局都会率先减息(图2)。故此,市场有这份预期亦倒为合理。然而,到目前为止联储局似乎不卖账,依然保持偏鹰立场,甚至指出明年减息机会不高。出现如此落差,相信除因为目前通胀仍然处于偏高水平,用不着过早评论是否会减息外,若然局方过早暗示减息,可以预期股市表现必然会再度亢奋起来,反而产生正财富效应(wealth effect),令物价有再度回升的风险,届时再压抑通胀便会更加困难。故此,预期联储局会继续持偏鹰的取态,截至通胀回落至接近目标水平(2%)为止。

那么,明年美国通胀会否进一步回落呢?假设没有不可预计的其它因素出现,按目前部份经济环节已呈放慢,对需求产生抑制作用,加上M2货币增长显著下滑,预计来年物价水平进一步回落的机会颇高。不过,从M2增速作推算,意味通胀或要待明年第四季、甚至更后的时间,才可望接近央行2%目标水平。换言之,明年联储局有很大机率只会维持利率不变,不会作出减息行动。而这份市场落差,料将令到美元,债息和股市等走势带来一定的震荡。投资者对此不宜掉以轻心。

文/财智坊

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论