港股打新:达势股份/业聚医疗 IPO 分析及牛榜评级

今日上市的三只新股,除了最不被看好的3D Medicines-B大涨25.9%,一手赚3234元,当时评级给了银牛,入场费太贵,自己的账户资金都不够,没办法,打了38套餐没中,融资账户中了一手,暗盘没拿住。步阳国际坑人玩意,白嫖还中了,已经清掉,卫龙中了一堆,再陪他走一程,如果后面还是这么拉跨,那也只能斩仓了。接下来简单分析达势股份和业聚医疗,给出评级和申购计划。

1、达势股份

招股信息:

公司简介:

公司是达美乐比萨在中国大陆、中国香港和中国澳门的独家总特许经营商。截至最后实际可行日期,公司于中国大陆的14个城市直营569家门店,

按2021年的全球零售销售额计算,公司的全球特许权授予人Domino's Pizza,Inc.为全球最大的比萨公司,截至2022年9月11日,于全球90多个市场拥有超过19500家门店。经过62年的发展,达美乐已开发与众不同的业务模式,专注于以具有竞争力的价格提供纯手工制作的优质比萨,通过科技创新,提供方便的订购及高效的外送服务。

公司已对达美乐的商业模式进行调整和发展,根据中国及其消费者需求对其主要功能进行本土化。自2018年起,公司一直专注于扩大公司的门店网络。这已使我们成为中国前五大比萨品牌中增长最快的公司,及按2021年的销售收入计位列中国第三大比萨公司。

于往绩记录期间,公司的门店数量增长170%至截至2022年6月30日的508家门店。尽管门店数量快速增长,但我们于往绩记录期间产生亏损净额。日后包括未来三至五年期间,我们可能持续产生亏损净额,并可能不能盈利。我们计划继续推进快速增长,同时努力实现长期盈利,因为我们相信广阔的全国性门店网络对我们日后的成功及竞争力至关重要。长远而言,公司的目标是成为中国首屈一指的比萨公司,正从达美乐比萨的其他特许经营商于整个亚洲、欧洲及北美已取得的成就。

IPO前投资者:

公司于IPO前总共完成10笔融资,横跨14年,最后一轮融资完成于2021年12月10日,认购股数5000万美元,每股成本6.95美元,约合54.01港元,较发售价溢价12.7%,禁售期360日。

财务情况:

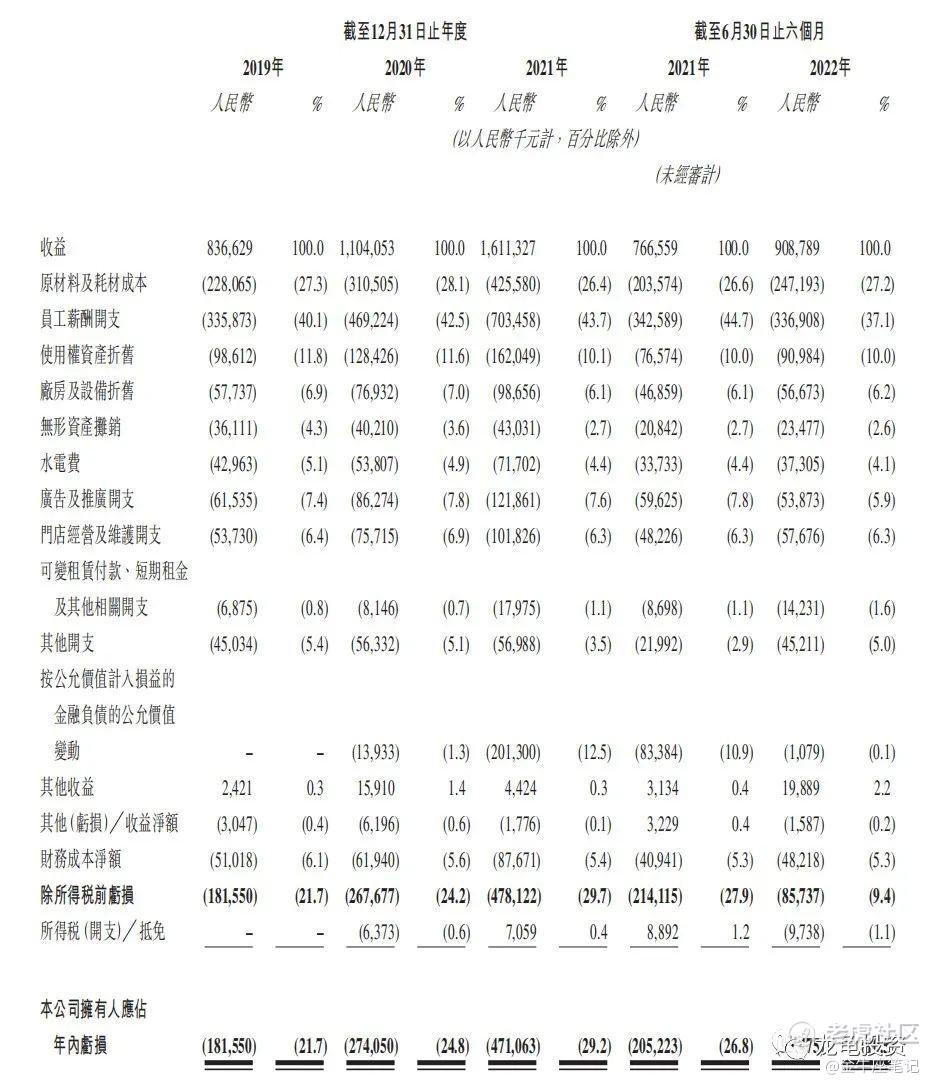

营收:2019年营收8.36亿人民币,2020年营收11.04亿人民币,2021年营收16.11亿人民币,2022年截至6月30日最近12月营收17.53亿人民币;

年内亏损:2019年亏损1.81亿人民币,2020年亏损2.74亿人民币,2021年亏损4.71亿人民币,2022年截至6月30日最近12月亏损3.61亿人民币;

一手中签率:

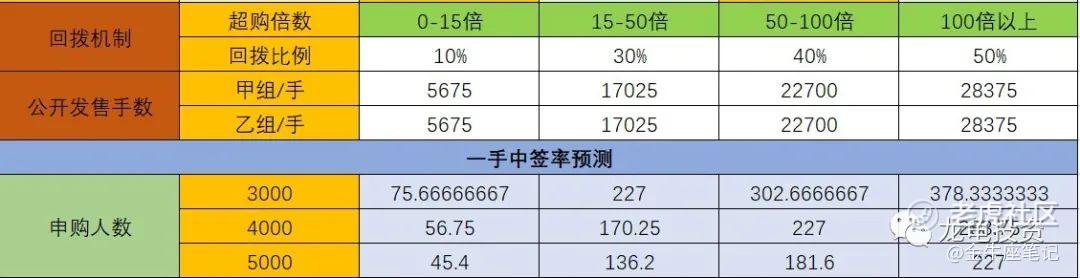

达势股份全球发售股数1135万股,每手股数100股,截至发稿,超购0.17倍,不会回拨,甲乙组各5675手,预计3-5K人参与,一手中签率80%,申购2手稳一手。

综合点评:

公司是达美乐比萨中国特许经销商,根据财务显示,公司处于亏损状态,对了达美乐比萨公司的营收,发现达美乐比萨的财务营收良好,目前美股上市公司,总市值127亿美元,2021年营收43.57亿美元,PS为2.91倍,而达势股份发行总市值58.40-63.47亿港元,2021年营收16.11亿人民币,合约17.97亿港元,PS为3.24-3.53倍,一个经销商发行总市值比母公司还贵,况且还是亏损状态,不看也罢。

牛榜评级:铜牛

申购计划:

我放弃认购。

2、业聚医疗

招股信息:

公司简介:

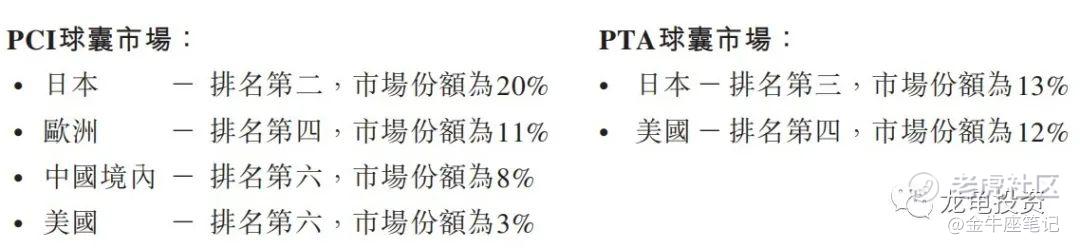

公司是一家专营经皮冠状动脉介入治疗(PCI)及经皮腔内血管成型术(PTA)手术介入器械的全球主要医疗器械制造商。PCI及PTA市场属规模小且集中的专营市场。根据灼识咨询报告,按2021年的销量计,公司为于下列各地域市场的PCI/PTA球囊市场中的主要参与者:

本公司总部设于中国香港,公司的产品不但销往全球逾70个国家和地区,我们也是唯一一家总部设在中国,且在包括日本、欧洲及美国在内的所有主要海外PCI球囊市场排名前六的公司。除PCI/PTA球囊外,我们亦专攻冠状动脉支架产品,并积极将我们的业务扩展至神经血管介入及结构性心脏病领域。

财务情况:

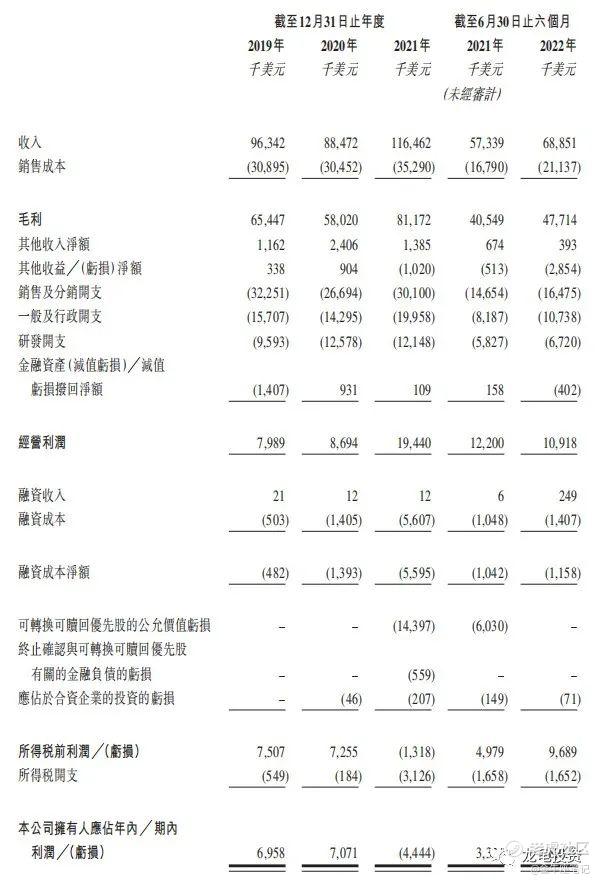

营收:2019年营收9634.2万美元,2020年营收8847.2万美元,2021年营收1.16亿美元,2022年截至6月30日最近一年营收1.28亿美元;

毛利:2019年毛利6544.7万美元,2020年毛利5802万美元,2021年毛利8117.2万美元,2022年截至6月30日最近一年毛利8833.7万美元;

年内利润(亏损):2019年净利695.8万美元,2020年净利707.1万美元,2021年亏损444.4万美元,2022年截至6月30日最近一年净利27.2万美元;

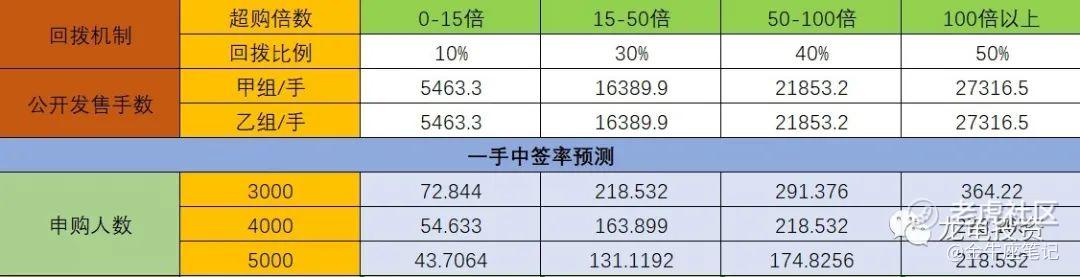

一手中签率:

公司全球发售股数5463.3万股,每手股数500股,截至发稿,超购0.89倍,不会回拨,甲乙组各5463.3手,预计3-5千人参与,一手中签率70%左右;申购2手稳一手。

综合点评:

这类冠状动脉介入治疗医疗器械股,心里有阴影,查看了历史发行类似的医疗器械股,现在市值都跌没了,这公司发行市值72.84亿,财报显示去年处于亏损状态,并且本次还没设绿鞋,完全无感,继续观望。

牛榜评级:铜牛

申购计划:

我放弃申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 龙年炒龙·2022-12-16经销商上市,达美乐在国内也不算披萨龙头吧,感觉没啥优势。点赞举报

- 老地方等你·2022-12-16哈哈哈,全都放弃申购,一个估值高,一个对手走势不好。点赞举报

- 我也不着急·2022-12-16估值那么高,谁买啊,不太看好。点赞举报