中国企业SPAC上市关注要点(干货技术帖)

2020年,美联英语、思享无限、优客工场等中国企业通过与SPAC合并交易实现了登录美国纳斯达克上市的目的。

中国企业如参与SPAC上市,可以根据实际情况及需要选择自身的定位,可以是发起人、投资者亦可以成为标的公司。

但需特别注意的是,受制于中国对外投资及外商投资限制等方面法律法规政策因素的影响,中国企业在参与SPAC上市时,应特别注意相关的法律法规等限制性规定。

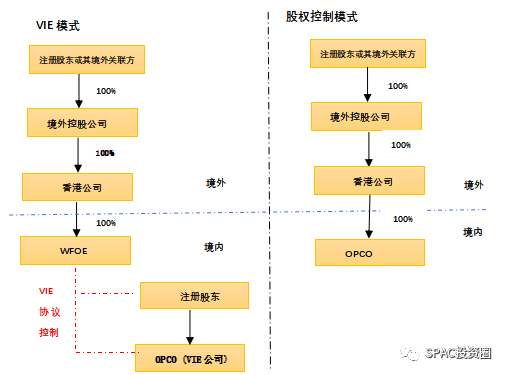

中国境内企业如想通过与SPAC完成并购而实现上市,一般需先搭建红筹架构,境内运营实体(以下简称“OPCO”)及资产注入到境外控股公司内进而实现境外控股公司层面的财务合并报表;境外的控股公司与SPAC上市公司以换股等方式完成并购,最终间接实现上市。

中国企业SPAC上市前的红筹架构搭建与中国企业境外上市架构搭建过程类似,也需要OPCO的股东将其权益平移到境外,涉及境内外同步进行重组。

如涉及境内个人股东的,需要根据《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(“37号文”)办理个人对外投资外汇登记;涉及机构股东的,通常通过在商委和发改委办理企业境外投资的备案/核准的方式(“ODI”)出境。

境内重组部分,OPCO根据实际需要对非纳入SPAC上市体系公司的剥离重组。

根据标的公司所涉资产是否为《外商投资准入特别管理措施(负面清单)》所规制的特殊措施行业的企业,OPCO如属于外商投资准入特别管理措施(外商投资准入负面清单)列明的限制或禁止外商投资领域的,境外投资者投资的股权比例、高管等外商投资准入方面予以限制,境外投资者不能完全通过股权控制的方式投资或控制相关境内企业,不能完成合并报表,此时将采取VIE模式;如不涉及的,将采取直接的股权控制模式。

以下为常见的红筹架构图:

在税务筹划方面,应尽量避免境内资产出境后境外持股公司的股权变动,以免因间接转让境内资产适用《关于非居民企业间接转让财产企业所得税若干问题的公告》而产生额外税负。

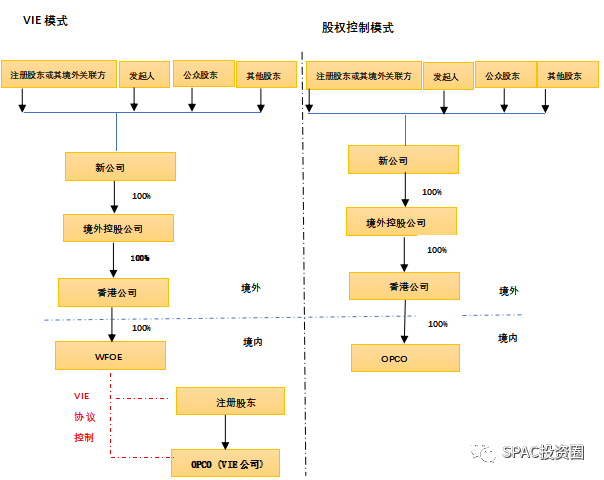

搭建红筹架构后,由境外控股公司与SPAC公司进行交易,签署收购协议或股权置换协议,以换股的方式进行反向并购,境外控股公司与SPAC合并成立新公司,新公司为继续存续的上市公司,SPAC 解体,OPCO成为新公司间接控制的附属公司,此时的架构为:

SPAC的运作融IPO、认股权证、反向收购、PE管理等多种工具于一体,实现了并购交易的投资化甚至资管化,2019年起在美国市场持续火爆。

根据SPACInsider的数据,2019年-2021年,在美国上市的SPAC数量和募资总额不断飙升:2019年SPAC上市数量为59家,总募资额为136亿美元,到2020年升至248家和833亿美元,首次超越了传统的IPO数量,平均上市规模也达到历史新高。2021年,SPAC数量和募资总额进一步升至613家和1625亿美元。

然而,2022年一季度市场开始有所降温,截至2022年4月19日,在美国SPAC上市数量为58家,募资总额103亿美元,平均上市规模也创下2015年以来最低。

总体来看,美国SPAC市场由近几年持续火爆到开始有所降温有以下几点原因:

首先,从宏观市场环境来看,SPAC模式近年来的持续火爆,主要是新冠肺炎疫情影响下多国超低利率、宽松流动性等超常规刺激政策影响的产物。低利率提高了企业估值,资本过剩的背景下投资方有望获得较大的潜在收益。

同时,企业被并购的价格由企业和发起人谈判决定,企业方有望获得更高的估值。

随着全球疫情形势的缓和,全球主要经济体货币政策框架或被重新评估,直接影响市场预期。

其次,随着SPAC模式受到市场青睐,新加坡、香港等地为了构建更加多元化的资本市场,着手研究并实施新SPAC。2021年9月17日,港交所公布《有关收购特殊目的公司咨询文件》(下称《咨询文件》),SPAC开始登陆香港市场。

港交所在《咨询文件》中表示,设立SPAC上市制度的理由主要是与美国证券交易所竞争来自大中华及东南亚地区公司上市,让香港维持具有竞争力的国际金融中心地位。

据报道,在SPAC热潮有所降温的情况下,2021年8月,英国金融市场行为监管局(FCA)又放宽了对SPAC上市的要求,如不再要求特殊目的收购(SPAC)公司在披露交易计划时暂停上市等

。因此,来自英国、新加坡、香港等其他多元化资本市场的竞争、对优质企业的争夺也成为美国SPAC市场规模下降的重要因素。

与此同时,SPAC模式的合规性与规范性正受到越来越严格的监管要求,尤其是在信息披露和投资者保护等方面。

2021年3月以来,美国监管层多次向SPAC投资者发出风险提示。2021年3月,美国证监会提出,SPAC壳公司与企业合并前,需要准备满足证监会要求的账簿和记录性文件,并对公司内部风控提出具体要求。

2021年4月,美国证监会发布SPAC声明,规范认股权证的会计处理,除了监督SPAC流程中的信息披露事宜之外,还将对SPAC相关会计问题进行调查。

2021年12月,美国证监会提出包括股票销售新规、更严格的披露要求和责任义务等新规设想,对SPAC进行更加严格的监管。

SPAC运作机制与以生物、医药、科技、教育等创新企业、中小企业为代表的新经济发展需求契合度高。

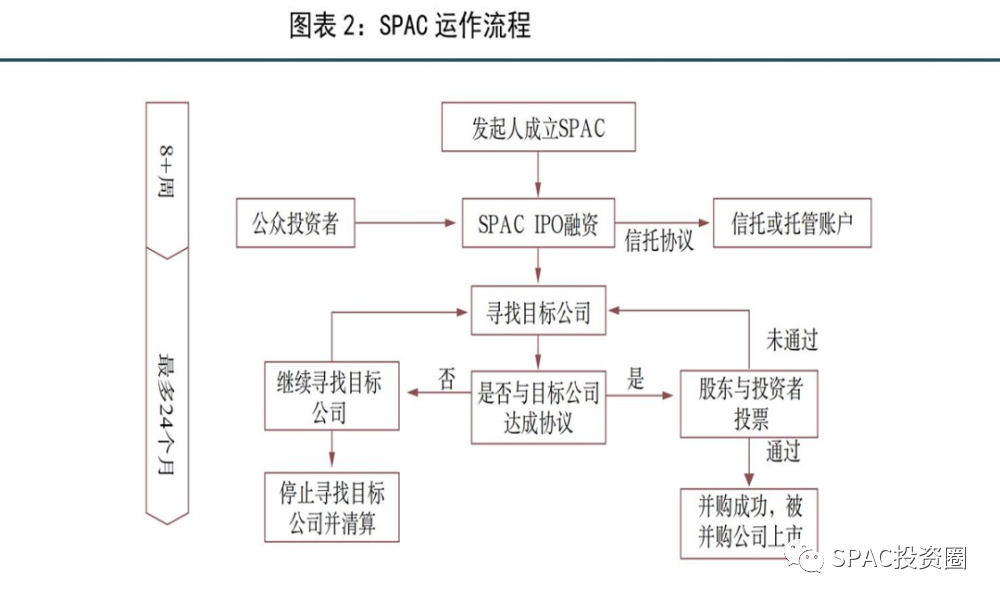

SPAC融资模式运作流程主要包括组建SPAC设立、上市与De-SPAC两个阶段。

在De-SPAC阶段,SPAC在设立时约定的期限(最多24个月)内寻找合适标的,以并购重组的方式让标的公司实现上市。如果在约定期限内没有找到合适的标的完成并购,那么这个SPAC公司将面临清盘。

与传统IPO相比,通过SPAC融资的周期较短,上市率较高且更适合资产、盈利规模较小的中小企业。

根据SPAC Insider数据,2021年美国SPAC公司涉及行业分布中,医疗、信息技术、自动化、金融等行业分布占比较高。

中国证监会市场部原副主任王雪松认为,与传统IPO的“公司上市募资”不同,SPAC模式更多是“资金寻找公司”,可以充分发挥投资管理机构的作用,降低中小企业、创新型企业进入二级市场的难度。

与此同时,De-SPAC享有“安全港”原则,即De-SPAC过程中,发起人和拟并购企业可以向公众投资者提供前瞻性信息和相关估值材料。

特别是当拟并购企业是处于新业态或者拥有新产品的时候,前瞻性信息的披露有助于促成De-SPAC的完成、实现上市目的,也有助于上市后公司的市值成长。

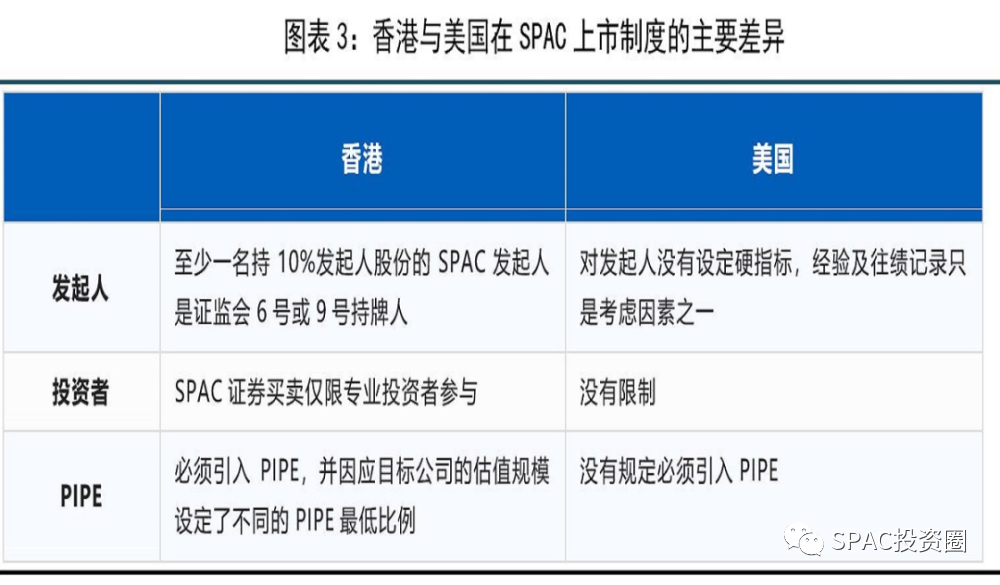

港交所在设立SPAC时十分注重专业性投资机构参与,对发起人、投资者,以及独立第三方投资者(PIPE)都设置了严格的要求,可以更好地迎合我国内地企业,特别是新经济企业目前的实际需要。

传统上市的估值模式牵涉大量投资者,不利于新经济企业取得合理估值。相反,SPAC制度下企业的估值主要取决于发起人和PIPE,香港SPAC制度讲究专业性的优势将被放大,而新经济企业也有望受惠于此取得理想的估值。反映了香港与美国在SPAC上市制度的主要差异,也是港交所挖掘优质企业资源、打造有竞争力的国际金融中心的重要抓手。

在中概股回归的大背景下,SPAC有望成为香港新股上市的一个主流,帮助更多的创新型、成长型新经济企业在香港上市融资。

SPAC热潮反映出企业快速融资需求的旺盛,尤其是一些短期内无法满足IPO要求同时又亟待提高市场专业化估值获得上市融资的新经济企业。对于投资者而言,宽货币背景下SPAC模式为寻找潜在成长性资产提供了较为理想的渠道,同时也伴随着披露信息不充分、并购失败、泡沫化等风险。

2021年9月,证监会主席易会满在第60届WFE年会开幕式上指出,SPAC模式的上市融资正在对传统的IPO模式形成了颠覆性挑战。但该制度是否在每个市场都具备条件,需要进一步跟踪和研究。

目前国内无论沪深主板、创业板、中小板、科创板,还是新三板、北交所等都无法支持SPAC模式上市,但大部分专家学者普遍建议进一步深入研究SPAC关键制度设计,充分借鉴SPAC融资模式的运作框架和创新元素,引导社会资本“投早”“投小”,创新金融支持新经济企业方式,助力科技创新企业快速成长。

总之,SPAC上市模式,给中小企业上市及融资,提供了新融资模式,对于成长性良好、具备独角兽潜质、且符合新经济方向的中小企业,比反向收购式借壳上市模式,又增加一种更快速、具有更强融资能力的新渠道。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。