雷军的“谋定而后动”--小米六层信托架构

2018年,小米集团在众望所归之下,正式向港交所呈交了上市申请,仔细阅读招股说明书,创始人雷军的公开信打动了包括燃姐在内的许多人:小米的“铁人三项”、集团组织结构等的披露也向外界展示了小米的生态系统的雏形;但是与其他内容的详实所相反的是,顶层结构却低调地一笔带过。

低调的家族信托成为

科技大佬所有权顶层设计标配

根据港交所的新规则,小米集团以“同股不同权”的形式,2018年5月3日正式向港交所呈交了上市申请。创始人雷军的所有权与控制权安排,可以让大家看到一位由工程师与产品架构师出生的科技大佬的“谋定而后动”。

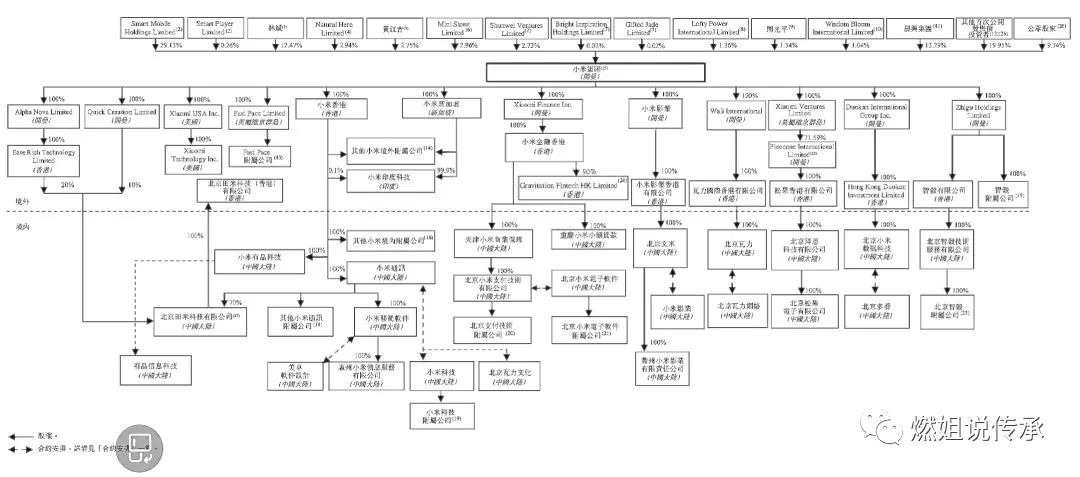

小米集团架构图,来源于:小米集团上市申报文件

不出意外,作为科技大佬的雷军先生,选择了所有权顶层设计的标配——家族信托。虽然公开资料只是披露了寥寥无几的信息,但是燃姐还是还原了雷军先生的家族信托的基本结构:

雷军先生的安排非常值得解读,是未来华人企业家进行顶层架构设计的一个重要参考对象。燃姐从雷军家族信托基本结构及设计逻辑上形成了以下的几点猜想(请特别注意,仅为猜想):

1.选择华人控制背景下的第三方信托公司,而非UBS、Credit Suisse等大金融集团旗下的信托公司,更多是基于共同文化背景下的信任以及信托框架灵活性安排的需求;

2.选择香港的信托公司,可能适用香港的信托法,进行了委托人适当权益保留的设置,也依法赋予了受益人在特殊情况下对于信托调整甚至是撤销的权限;当然亦不排除适用离岸法律而进行信托协议安排同样实现前述功能,但管辖地在香港的可能性更大;

3.雷军先生极可能在家族信托下属的持股公司尤其是直接持有小米集团A类股票的Smart Mobile Holdings Limited中担任董事并获得了充分而适当的董事权限。

此外,值得进一步关注的是,小米的其他联合创始人也是分别设置了家族信托持有其享有的股权权益,而林斌、周光平更是以其个人作为受托人设立家族信托,为各自及其家族成员通过信托持有股权权益,属于比较罕见的选择个人受托人的家族信托模式。

高管为什么选择信托的方式持有小米?

港交所的上市规则中允许通过中间实体如信托等方式持有A 类股权,否则雷军的 A类股权无法自己直接持有;另外,信托计划不会被强制执行,若将子女或直系亲属设为受益人,还可以起到规避税收或减少遗产税和赠与税的作用。

“很多中国高科技企业老板上市前会做信托,目前很多在筹划上市的客户也会考虑做前期的规划,不仅是在二级市场融资,而且进行一个完整的上市前的税务规划、法律规划,很多国家都开始启动CRS(金融账户涉税信息自动资讯交换),这也是推动(企业主建立)上市前信托的一个因素。”一位资深业内人士S先生表示。

S先生透露,目前设立上市前信托的比例大约10%-20%,预期未来三年内将会增至30%。事实上,将上市公司资产注入离岸信托公司,然后大股东控制离岸信托的方式近年来已越来越普遍。

公开数据显示,目前香港216家上市家族公司中至少约有30%的企业以家族信托形式控股,通常采用“离岸公司+信托”的基本结构,由企业创始人成立家族信托基金,委托离岸公司代持家族成员所持股份,从而实现对家族企业股权的控制。

“一般的信托架构和未上市及上市企业股份的信托架构的不同之处,在于后者信托架构的分层会比较多, 一般的标准信托是一个信托架一个公司,公司持有这些资产比如银行账户,公司的内层董事和股东都是信托公司;但是未上市信托企业,上市主体上面那层控股公司,董事通常保留给客户去担任,而不会由信托公司去担任董事,这样可以为客户提供更大的灵活度。”S先生指出。

他续称,通常上市前信托有四层架构,第一层为上市公司主体,第二层持有主要创始人股权,由客户(指上市公司创始人及其家属,下同)担任董事,可以在上市前的多轮融资中发挥更大的自由度,“上市后股票通常有一定时限的禁售期,在上市前成立信托可以避免在上市期间,因发生离婚破产纠纷等问题影响企业资产。”

第三层则持有控股公司的股份,由受托人担任股东,并指定离岸控股公司的董事和管理人员,客户担任董事;最顶端的第四层是信托公司作为信托的受托人,“有的信托层数较多,通常是不想让外人轻易看到信托背后的身份,多加几层架构,但客户在每一层都担任董事。”他指出。

“信托不是完全保障财务资产,要视乎具体情况而定,如果客户的离婚申请日期和信托成立的日期十分接近,客户就有利用信托逃避离婚责任的嫌疑,财产不一定可以得到保护;但如果信托已经成立很久,临近上市的时期出现了离婚等纠纷是可以实现财产保护功能的。”他坦言。

S先生指出,有意在香港上市的企业,最好在递交A1上市表格前已做好Pre-IPO Trust,作出有关安排的公司资产门槛为3000万美元,上市后估值约达到1亿-2亿港元的企业,并有30%-40%的资产属离岸持有的公司。

他建议,公司设立上市前信托应事先厘清税务问题,“除了和香港上市律师讨论程序的问题,还要与内地的律师讨论公司股份转移是否会影响在内地的税收问题。”

小米信托六层架构

雷军作为中国科技界大佬,其上市前信托有诸多看点。

小米上市主体之上共有6层架构,第一层上市公司,第二层为两家公司分别持有AB股,第三层、第四层分别为Sunrise Vision Holdings及Parkway Global Holdings,第五层为家族信托,雷军作为委托人,本人及其家族作为受益人;第六层为受托人ARK Trust(HK)Co.,Ltd。

相比传统的由银行担任信托受托人,雷军设立的家族信托作为方舟信托的受托管理人,这是典型的上市前信托的架构模型。S先生表示,雷军及其家属极有可能是Sunrise Vision Holdings及Parkway Global Holdings这两家公司的董事,从而在公司经营决策层面发挥更大的灵活性。

作为首家同股不同权上市架构的公司,雷军的家族信托旗下有两家控股公司,一家为Smart Mobile Holdings,持有AB股,而另一家为Smart Player Limited, 仅持有B股,这两家控股公司持有境外上市主体小米集团。从股权结构看,小米股票分为A类股份和B类股份,A类股份持有人每股投票权为10票,B类股份持有人每股投票权为1票。具体来看,小米集团A类股份全部由创始人雷军(4.29亿股)和另一位联合创始人林斌(2.4亿股)持有。

在设立上市前IPO时可以划分开A股、B股的受益人,“分开两个架构持有不同股权的信托,两个架构有不同受益人以外,其中某些受益人可以设置锁定到分配期间才可以分配,不同公司做投资权限也不同,每间公司下面开的账户的投资风险评估报告也有所差别。”S先生表示。

同时,他透露,近年来越来越多的客户选择设立私人家族信托公司作为受托人,“这样可以进行更深入的分配,把家族现状和家族宪法写进私人信托公司章程里面,对家族后代才有法律约束。”

传统的信托分配规则确定之后,在委托人离世之后,受益人的安排必须按照设立人的要求执行而不能再进行变更。相比之下,私人信托的董事通常为家族成员,董事局的成员还包括第三方专业人士等,因此在第一代离世之后,第二代有更大的空间对信托做出变更,因此资产的安全性系数有所降低。

近年来越来越多的客户选择将信托向香港、新加坡等地转移,主要通过将信托管理人由离岸管辖区变更为新加坡、香港的信托公司。他认为相比开曼等离岸天堂,香港、新加坡的法制更全面、成熟,法庭的稳定性、持续性更好。

事实上,雷军此次就选择在香港设立信托,而非传统的开曼群岛、BVI(英属维京群岛)等离岸法域。

2013年12月1日,香港出台了新的《信托法》,这为香港信托业发展奠定了基石。在新的信托法下,香港可设立永续信托,而且,新的法律赋予受托人更大的预设权力,涵盖投保、委任代理人、特许投资和收取酬金等,同时还废除两项普通法原则,引入反强制继承权规则等。

近年来,香港豪门家族频频爆出争产丑闻。对此,S先生指出,这些信托基金大都是在数十年前已成立。由于早期的信托架构将很多权力交予信托公司,缺乏灵活性,因此“信托公司在运用权力时若有偏袒任何一方的话,便存在被起诉的风险”。

但目前的信托可以在条款中做出相关设定,“如果任何受益人主动起诉信托公司,他就会立刻被罢免不能再做受益人。信托也可以设立保护人,如果信托设立人已经离世,保护人可以代表其罢免某些受益人,保护信托的持续性。一般来说,委托人会选择自己信任的家族朋友或事业伙伴担任保护人,比如家庭律师等,有些甚至会设立保护人委员会。”他表示。

财富有价,传承无价。

家族信托之所以受到青睐,在于其独特的魅力。长远来看,家族信托市场前景广阔,信托财产转移和登记制度、信托税收机制的完善都为家族信托的发展提供了制度支撑,而信托机构的资产配置能力提升和社会信用机制的培育则是家族信托大规模发展的基本前提。

小知识:LVMH全名LouisVuitton Moët Hennessy,是三个欧洲奢侈老牌的缩写,LV是路易威登(Louis Vuitton),M代表有近三百年历史、皇室御用香槟品牌酩悦(Moet & Chandon),而H则是世界最知名的白兰地品牌轩尼诗(Hennessy)的缩写。小知识:LVMH全名LouisVuitton Moët Hennessy,是三个欧洲奢侈老牌的缩写,LV是路易威登(Louis Vuitton),M代表有近三百年历史、皇室御用香槟品牌酩悦(Moet & Chandon),而H则是世界最知名的白兰地品牌轩尼诗(Hennessy)的缩

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。