天然铀环节核心受益者,中广核矿业成长性受到认可

近期,第七届“格隆汇·全球投资嘉年华·大中华区卓越上市公司”评选结果揭晓,在这场每年一度的被专业投资者视作业内最具影响力的投资风向标之一的盛事中,中广核矿业荣获“年度中小市值成长价值奖”,同时中广核矿业董事会主席兼首席执行官安军靖先生荣获“年度卓越领袖奖”。$中广核矿业(01164)$

前一奖项旨在表彰在市场发展中不断自我强化、有活力、有成长能力的公司,能够入选的公司,既需要选对赛道,也要拥有核心技术壁垒,更要有可持续的人才储备,只有这样,才能更多地为国家创造效益,为社会创造价值。后一奖项则旨在甄选富有领导力的、能够引领企业和社会发展的卓越领袖。企业领袖需要针对社会环境变化做出深刻思考与长远布局,并指引中国商业未来的方向。

中广核矿业能够同时斩获两项大奖,其实正是传递出一个信号:中广核矿业的成长性以及长期发展方向得到了高度认可。

而这一切都要先从核电周期转向上行说起。

自2011年福岛核电站泄漏事件之后,“弃核”风潮一时间席卷全球,核电行业遭受了一定程度的冲击。但这一趋势随着碳中和成为全球共识后,经济性以及低碳排放的特性使得核电从众多能源备选方案中脱颖而出,叠加国际地缘政治形势变化带来的能源安全考量,核电再度成为全球各国的共同选择。

至此,核电周期得到了彻底扭转。根据国际原子能机构(IAEA)预测,在高增长的情景假设下,2050年全球核电装机容量将增加至873 GWe,相比之前的预测数字提升了约10%。目前全球核电装机容量约390Gwe,可见核电在进入发展的快车道。

那么,天然铀作为核电最主要的燃料,该行业必然要随着核电上行周期进入高速发展阶段。

首先是需求端毫无疑问地快速提量。IAEA预计,在全球主要国家推动碳中和的趋势下,2022年全球天然铀需求或将达到1.62亿磅,到2030年上涨至2.06亿磅,并进一步提升到2040年的2.92亿磅。

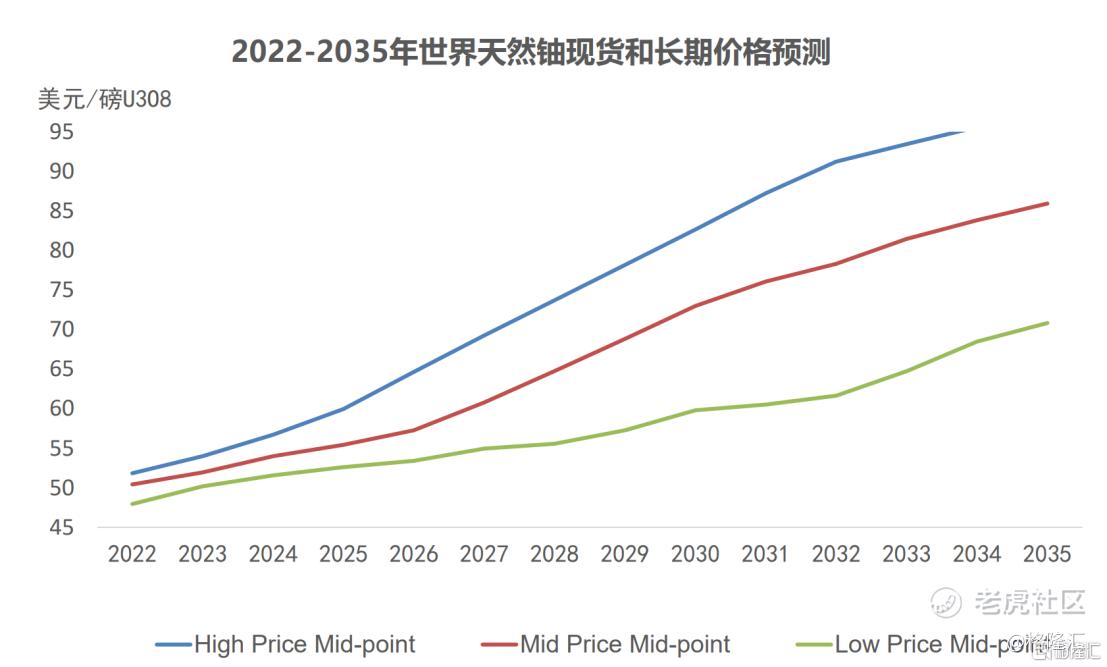

在各国加速推动核电建设以及延长核电站运营期限的背景下,天然铀需求的上涨已经是确定性事件,但与此同时,天然铀的供给却难以同步跟进。

由于福岛核事故之后天然铀价格下行,许多铀矿公司纷纷减产乃至关停矿山,活跃的铀矿公司从2011年的500多家减少到如今的20余家。而天然铀矿山的开发时间往往需要48-60个月的时间,这意味着至少在未来几年的时间内,天然铀的供给难以提升,甚至还有减退的风险。

而且在2030年之后,现役成本最低的哈萨克矿山会面临大幅减产乃至退役的情形,届时供不应求的情况可能会更为严重,同时供给成本将会进一步上升。根据基本的经济学原理,在这样的供求关系下,铀价长期处于较高位置是可以预期的。更重要的是,这会使得那些产能不断提升的铀矿厂商充分享受到量价齐升带来的增长动能。

(数据来源:UxC Market Outlook Report 2022Q3)

中广核矿业作为中国第一、全球第三大的核电集团中广核集团下属上市子公司之一,是香港主板上市产量最大的铀业集团,同时也是亚洲唯一的纯铀业上市公司,长期深耕在天然铀领域。

近年来,公司在海外布局不断扩张。目前,公司在产的中矿、伊矿以及谢矿的资源量达到4.9万吨铀,在建的扎矿资源量约为1.4万吨铀,预计将在2025年投产。另外,公司旗下正在进行可行性研究的PLS项目资源量为5.3万吨铀,预计2030年投产。由此观之,公司的长期增长潜力可见一斑。

另外,结合公司三季报数据统计,中广核矿业2022年的累计权益产量同比增幅接近80%。预计到2025年,随着公司旗下的扎矿正式投产,公司年度权益产量有望达到约2000吨铀,相当于2020年权益量的3倍以上。

值得一提的是,与国际同行相比,中广核矿业拥有着独特的成本优势。由于公司项目所处的独特地理位置,相应矿山可以采用地浸法开采,该工艺本身所需的资本开支较普通开采方式更低,且更加安全、低污染。目前来看,仅有中广核矿业与哈萨克头部厂商哈原工能做到这样低的成本。

此外,由于中广核矿业背靠中广核集团,庞大的内需足以支撑中广核矿业毫无后顾之忧地扩充产能,也为其在国际市场寻找合作机会提供了便利条件,因为若其他天然铀生产商寻找合作者,中广核矿业这样拥有足够内需的厂商,不太可能与之构成竞争关系,往往会成为那些厂商的首选。

结合上述情形不难发现,碳中和大势带来了核电上行周期,为整个核电产业链带来了前所未有的发展机遇,而天然铀作为整个产业链的“源头”,是最先也最具确定性享受核电行业增长红利的环节。

而中广核矿业凭借持续且稳定增长的产能、低生产成本以及集团赋能的优势,毫无疑问成为天然铀增长红利的核心受益者,而当前12倍的动态市盈率完全不足以体现出公司所拥有的成长性。

值得一提的是,恒生综合指数定期检讨时点即将再次到来(每年6月30日和12月31日)。根据LiveReport数据测算,截至2022年12月9日,港股通最新纳入门槛约为59.4亿港元,中广核矿业目前市值稳定在60亿港元之上,市值和流通性均符合基本条件。

若最终中广核矿业能够被纳入恒生综合指数,公司也会相应进入港股通序列。大陆资金的流入以及其产生的附带影响,叠加港股的逐步复苏以及市场对公司发展预期的逐渐确认,或许能成为中广核矿业得到市场更合理评价的契机,前景值得期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。