#港股ipo#科创亿华通再次赴港募资代码02402.HK不申

结论:放弃!

一点不诚心一点折价都不留,吃相有点难看,想申购请直接购买科创上市标的吧,还可省下1.0077%中签费!

另外分享一个好消息是昨晚三个新股$博安生物-B(06955)$ $澳亚集团(02425)$ 暗盘全部高开,坏消息是全部低走以绿盘收。好惨!!!分配一如既往的准,同样都是投机申购,跌了投机申购的货我全部中,涨了投机申购的货就是不给我!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看。

NO.003 亿华通02402.HK

2023年度第003支新股

中国领先的燃料电池系统制造商,主要为客车及货车等商用车设计、开发并制造燃料电池系统及电堆(系统的核心零部件)。根据报告,按2021年燃料电池系统总销售功率计算,公司在中国燃料电池系统市场排名第一,市场份额为27.8%。

公司曾于于16年1月至20年6月期间于新三板挂牌,其后终止挂牌。同年,公司A股于上交所科创板上市(股票代码:688339.SH),以最新收盘价74.95元人民币计算,市值约75亿元人民币。

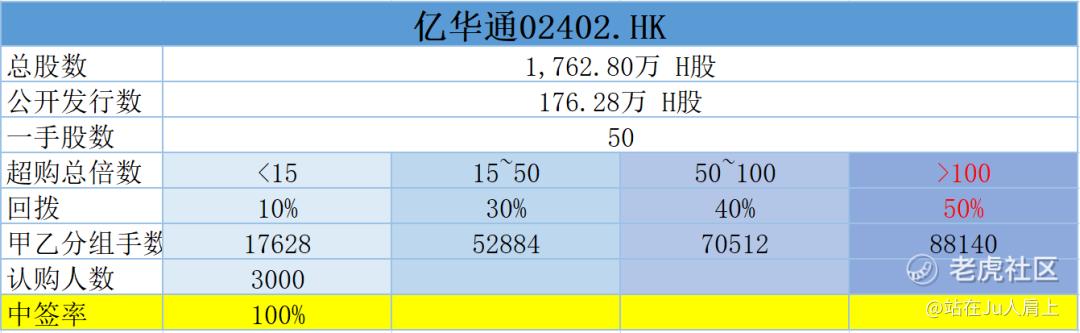

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

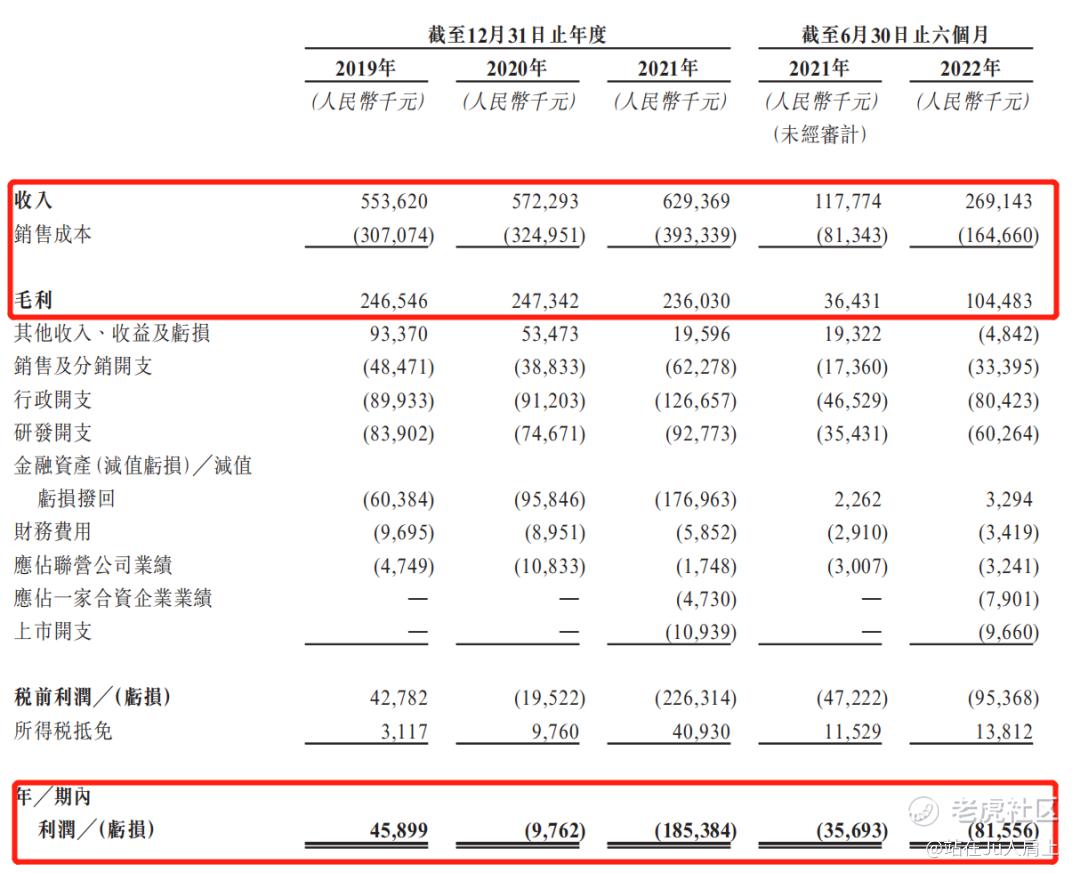

财务资料显示,

2019~2021年度公司收入分别5.53亿、5.72亿、6.29亿;2022年前六个月收入为2.69亿人民币;

2019~2021年度公司毛利分别为2.47亿、2.47亿、2.36亿,2022年前六个月毛利为1.04亿人民币;

2019~2021年度公司净利为分别4590万、亏损976万、亏损1.85亿;2022年前六个月净利为亏损8156万人民币;

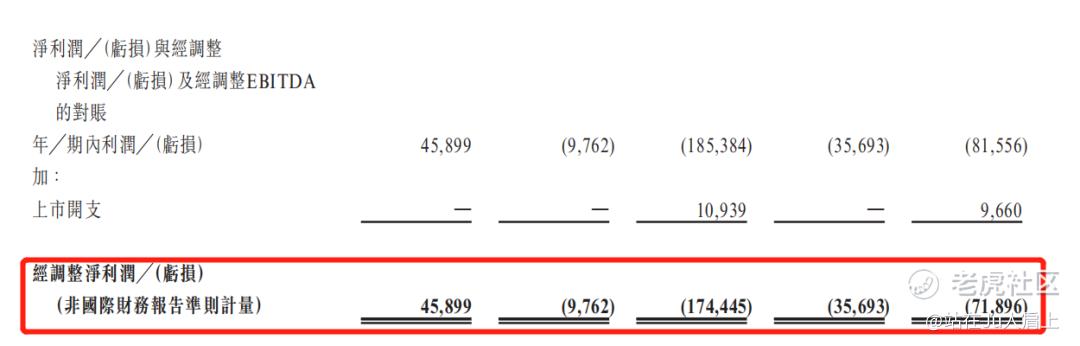

同期公司经调整利润分别为4589万、亏损976万、亏损1.74亿和亏损7190万人民币(若不涉及上市开支)。

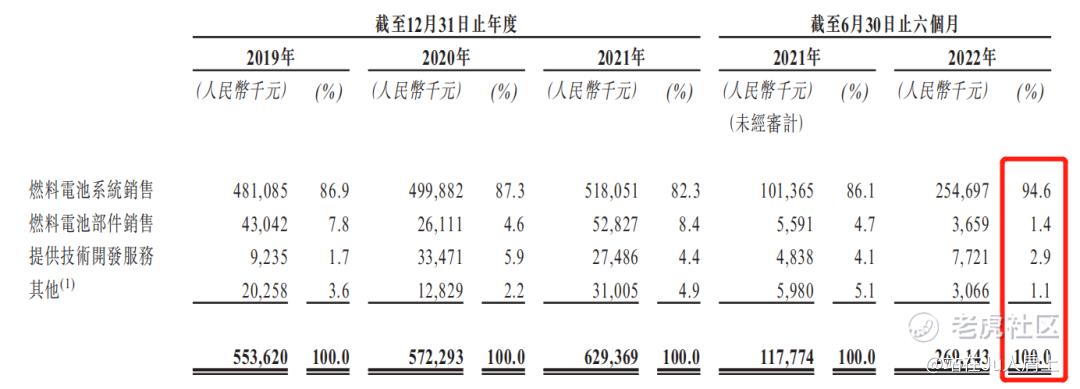

营收来源(按业务划分)

公司收入主要来自燃料电池系统销售、燃料电池部件销售、提供技术开发服务及其他。来自燃料电池系统销售的销售收入最新占比超94.6%,其余三项收入加总占比5.4%。

公司的产品涵盖从30kW至240kW的广泛功率输出范围,使公司能够满足客户的各种需求及多个应用场景。公司的产品主要应用于公交车、城际客车及冷链物流车等商用车。公司与北汽福田、宇通客车、吉利商用车等国内商用车制造商建立了稳固的长期合作关系。

募资用途

集资所得其中约75%用于拨付未来3年的研发;约15%用于在未来3年透过产品推广及多渠道营销提升品牌认受性;及约10%用作营运资金及其他一般企业用途。

三、综合分析

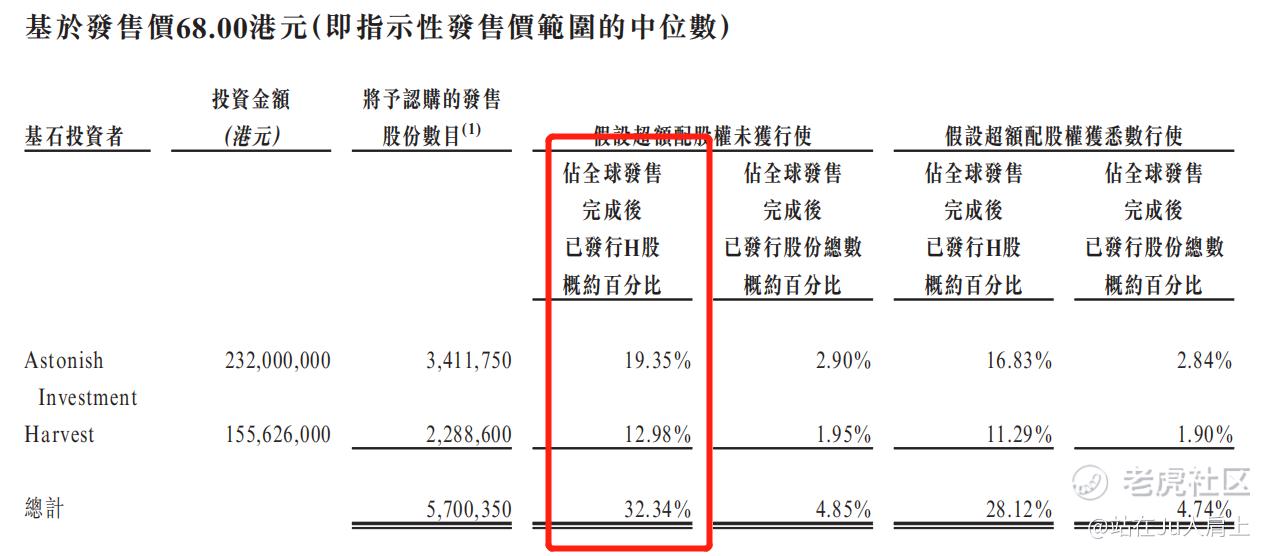

1、基石投资者,32.34%。

公司引入2名基石投资者,合共认购约3.87亿元,其中新加坡政府投资公司GIC认购约2.32亿元、嘉实基金认购约1.55亿元,按中间价计占比约32.34%,假设超额配售权未获行使,禁售期6个月。

2、早期投资者,无;

3、中签率推算;

公开发行176.28万股,50股一手,甲乙组初始手数17628手,一手中签率约100%!

4、保荐人历史表现

保荐人国泰君安,、智富融资历史表现优。

5、同行表现

AH两地上市且恰好为同行的有天齐锂业09696.HK,7月上市至今破发。$天齐锂业(09696)$

小结:

①A股募资15亿H股继续募资公司至今尚未盈利差评;

②H股发行市值70~89亿港元几无折价差评;

③保荐人国泰君安、智富融资好评;

④发行比15%流通盘10亿多差评;

⑤基石占比3成占比不大差评;

⑥要钱这么急放弃申购!

⑦附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2022/1229/2022122900014_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!$亿华通(688339)$ $亿华通(02402)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。