拼多多连续大超预期,估值能提升多少?

$拼多多(PDD)$ 大涨,意料之外,情理之中。

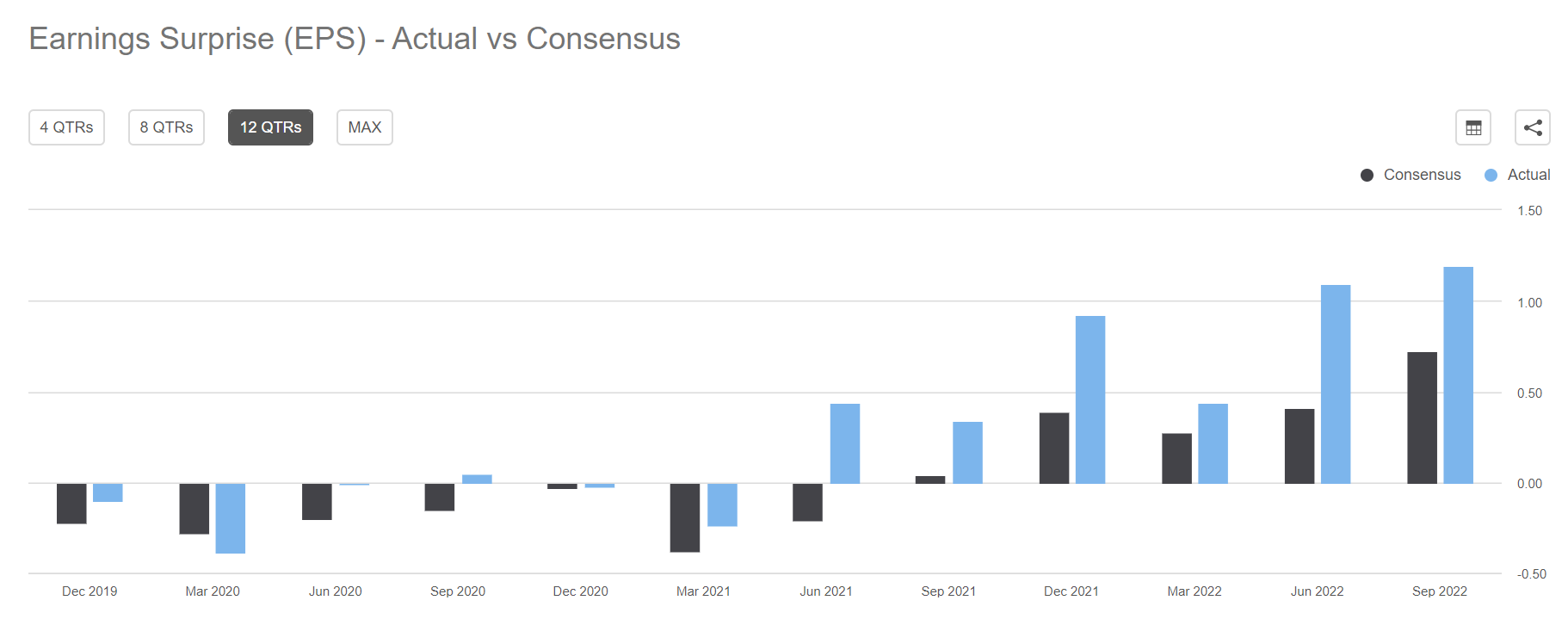

利润上,连续10个季度利润均超或者大超预期,已经早早摆脱了最早那个无止境“烧钱换流量”的形象。上一次利润不及预期还是2019年Q1。

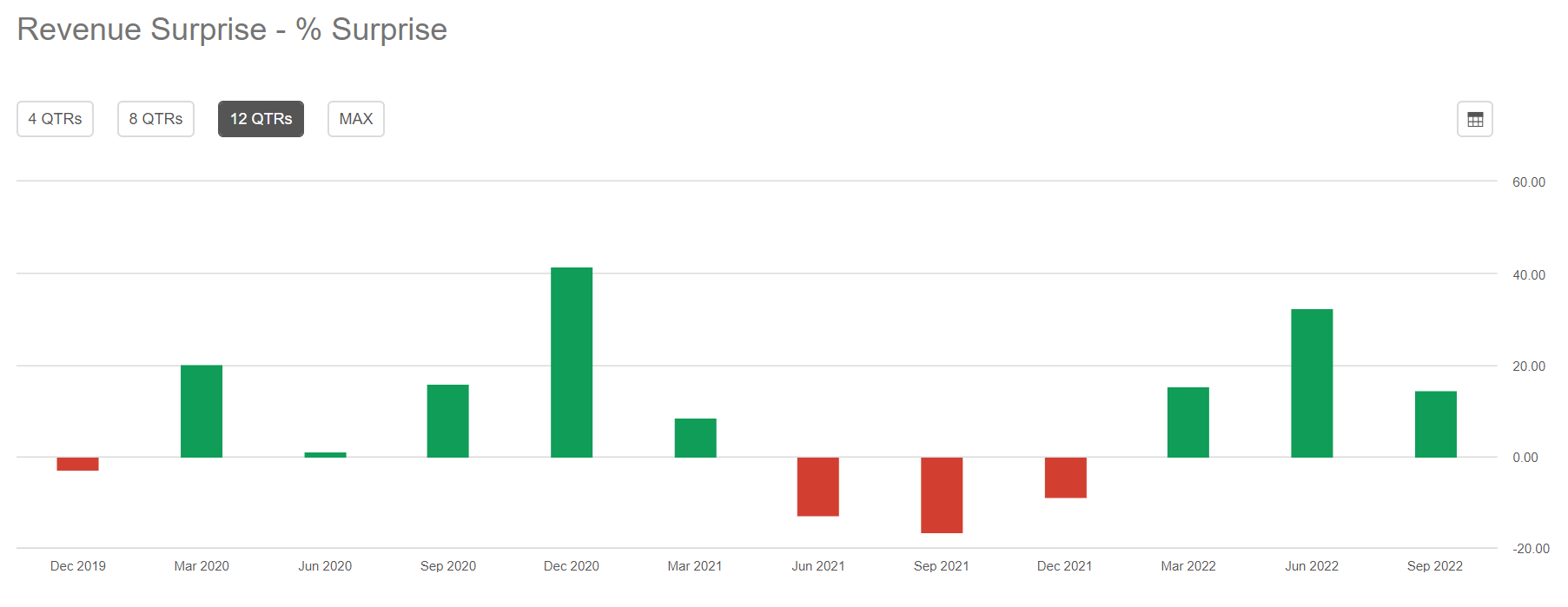

营收上,继2021年三次不及预期之后,也已经连续三个季度大超预期。也从“高增长”(50%+)幻想破灭后,继续“稳步增长”(25%+)。

Q3收入同比增长65%至355亿元,高于市场预期15%,得益于出色的营销服务和交易,调整后净利润124亿元,超出市场预期76%。

多多的盈利要比市场预期的早一些,我觉得以下三点功不可没。

1、品牌化的运营。这不但加速交易和服务的双增长,促进收入大增,也让利润率像淘宝平台靠齐。品牌入驻能帮助拼多多撕掉低价和假劣的标签,也为期“工厂直达”做好准备。

2、主站利润释放、新业务减亏。其中多多买菜的经营亏损大幅收窄,也就给了新业务更多的拓展空间。如今跨境电商平台Temu取得初步进展,甚至还出现在了世界杯舞台上。

3、直播电商的复杂化,让拼多多成为最佳替选,受到的冲击最小。比起KOL带领的直播文化,拼多多的购物体验更简洁,而价格优势又让它可以凌驾在京东之上。

目前拼多多市值936亿美元,高于京东的779亿美元。

拼多多的估值是否合情合理?

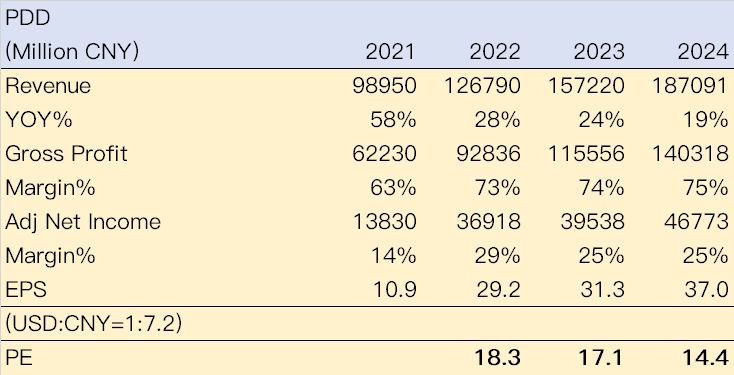

从前未盈利时,分析师大多拿着GMV或者营收数据估算,难以从实际盈利出发进行估值。而现在拼多多已经盈利了,且盈利能力远超于市场预期,那用利润水平估值就更公允了。

我大致的用现在的市场预期的收入和利润水平进行估算,再用拼多多超预期的水平进行修正,给拼多多进行估值。

以目前的价格(74.05),2022年底的市盈率(PE)有望达到18倍,2023年可能下降到17倍。

如果以电商行业平均(美股)的25倍来算,2022年底的估值可以达到101美元,比现在还有40%的上升空间。

考虑到海外业务的Temu目前还在大量烧钱阶段,可能对公司整体利润产生影响,原则上应该分开估值更好。而Temu项目,如果项目,估值归作0,如果成功,将会比肩其他电商平台的运营水平,成为海外版的现金流发动机。这又是另一个股市了。

交易上,之前在$奈飞(NFLX)$ 的交易中我也说过,财报后有基础的大涨必有连续性,而且机构加仓不是一两天就能结束的。所以拼多多的确到了一个非常和谐的位置。点击查看

当然,觉得正股买不下手的,用期权建仓也可以,比如Sell PUT。当然,现阶段不建议做备兑期权,或者做特别价外的备兑期权。

顺便补充一下,拼多多是纳斯达克100指数$纳指100ETF(QQQ)$ 的成分股。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·2022-11-30去年双十一前抄底的多多,什么时候能回本?点赞举报

- 东营天地人和·2022-11-30已经早早摆脱了最早那个无止境“烧钱换流量”的形象?我怀疑点赞举报

- 梅川洼子·2022-11-30正在学习你的交易体系,很有收获点赞举报

- 福斯特09·2022-11-30大神玩期权应该从来没亏钱吧?点赞举报

- 德迈metro·2022-11-30烦死这公司,隔三岔五被拉着砍一刀点赞举报

- 股民Oscar·2022-11-30确实看好拼多多点赞举报

- 学习勤奋·2022-11-30[微笑]点赞举报