瑞幸是真的涨不动了吗?

提起瑞幸,大部分人还念念不忘它的财务造假。不管是从民族大义出发庆幸它割了一把美国韭菜(不少也是中国的),还是义正严词地抵制欺诈行为,这件事都已经过去了。$瑞幸咖啡(LKNCY)$

自然有投资者捏着这点不放,以致研究的重点就放在它任何的信息披露不完整上,得出的结论便是“卖出”;而开始认识重组后新瑞幸的投资者,已经默默地在这波熊市中,稳稳跑赢大盘。

刚刚公布的Q3财报也是非常漂亮的,为何会有人觉得涨不动?

其实我们应该先看看瑞幸到底“涨了多少”。

瑞幸进入粉单市场后,从2021年1月最高点的15.01美元,涨到截止2022年11月22日的18.78美元,涨幅25%。尽管波动较大,2022年以来的回报也达到了84%,同期的标普500指数下跌16%。即使是强于大盘的行业领袖星巴克,同期回撤幅度也有15%。

增长的差距

单从业绩上来看,最近一年的业绩,瑞幸是远远把星巴克甩在了后面。

店铺方面,截止今年Q3,瑞幸的店面达到了7846家,比上个季度多了651家,而星巴克同期是6021家,同比增加260家。

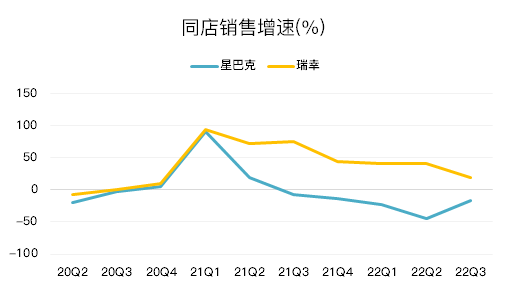

单店同比销售方面,瑞幸在2020年Q4以来全都是同比正增长的。过去5个季度,星巴克全都负增长。即使Q3的同店销售增长的差距从Q2的85%下降到35%,这种增长方面的差距依然体现了用户的偏好之别。

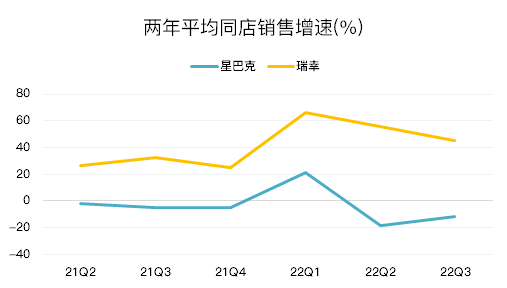

即便是2年同店销售平均增幅,瑞幸的增幅也能领先25个点以上。

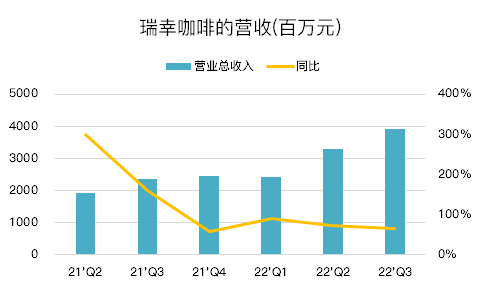

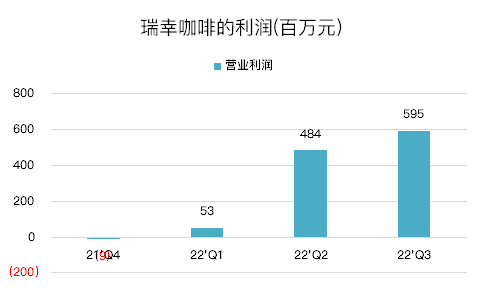

反映到利润表上,过去三个季度营收增速为89.5%、72.4%和65.7%,运营利润从0.5亿元上升到5.95亿元。

星巴克不单独公布中国市场的盈利,但从整个国际市场的税前利润率来看,2021年以来也是经历了滑坡。个中有疫情的原因,也有汇率的原因,更有它运营策略的问题。

星巴克中国与瑞幸的差异

星巴克讲究“第三空间”,即咖啡饮品本身并不是它最大的卖点,而咖啡店的静谧空间是有别于公司、家的第三休憩场所。但这点在疫情期间的中国体现不出更大的优势,也难怪星巴克CEO多次在电话会上对投资者表示,由疫情带来的逆风将持续几个季度。

反观瑞幸,效率在疫情中并没有下降太多。由于大部分的门店被精简化,甚至更多的“即拿即走”的模式,反而成为既满足消费者对饮品的渴望,又降低门店最大负担,且最大程度配合防疫工作的优选模式。

很有意思的是,星巴克也推出了“啡快”的线上点单即拿即走业务,可为何也没有起量呢?

更重要的一点,还是星巴克的管理模式,是产品本身过于传统,难以创新出更符合中国消费者口味的饮品。因此也在喜茶、奈雪等茶饮后起之秀的攻势下,没有可以拿来相提并论的产品。

瑞幸一家新公司,在产品运营上更灵活,不需要外企的繁文缛节来支持创新,更可以设身处地地站在消费者的角度,直接把产品变成他们喜爱的口味。

星巴克要是知道椰饮要是这么受年轻人欢迎,应该不会傻傻地看着瑞幸几亿杯地卖生椰拿铁吧?这并不是有太多科技含量的产品,有的只是对本土消费者的诚心。

做生意讲究识货,投资也是。

曾是瑞幸空头的雪湖资本,今年以来不断加仓,目前持有瑞幸的市值,超过其资产的15%。而他在自己81页的研究报告中,也提到了“天时”(疫情对效率影响不大)、“地利”(饮品更本土化)、“人和”(公司重组)。

公司适时地处理了前任遗留的问题,接下来就是丰收的时节。

瑞幸的估值与市值

星巴克的市盈率长期在30-35倍之间,而瑞幸如果在2023年能以13%的利润率,达到20亿元的净利润的话,那以30倍市盈率的估值,应该达到85亿美元的市值(人民币汇率按7.1算)。

即每股29美元。

对于美股市场50亿美元体量的公司,这并不算有失公允。

然而,瑞幸的“粉单”(场外交易)身份,就像上了紧箍咒一样,被极大地限制了实力。

很多投资者会认为这样的折价会让瑞幸一直“涨不动”,其实这压力来自于以下几个方面:

一、投资者的限制。一些主权基金、养老基金在他们的投资政策里就明确禁止了对场外交易,或者近期内有法律纠纷的公司的投资,而恰恰星巴克在美股二级市场的基本盘,就是这些大型机构。

二、流动性折价。场外交易的活跃度远远不及场内,这使得持仓规模较大的机构投资者,即便认可粉单市场的票,也不敢随意持仓(或者持有大量股份)。

三、交易所折价。中国公司在美上市,与美国公司在本土上市,本来就存在不同的待遇。投资者的熟悉程度不同,自然给出的票就不同。更何况粉单市场本就不是主流市场。

四、券商保证金差别。由于粉单市场的票波动性更大,且瑞幸此前的特殊波动,让券商也更惧怕风险。因此在大部分平台,投资瑞幸需要1比1拿出真金白银,而星巴克这种流动性充裕的票,大多可以给到较低保证金比例,即拿少量的钱持更多仓。

美国投资者对中国资产的偏见,打自我们出海的那一天就开始,只是程度不同而已。投资者宁可青睐于自身熟悉的“业绩不那么好”的公司,也要远离不熟悉的“好公司”,也是普遍现象。

但这也不是不可逾越的。

只要公司能有越来越真实可靠,且有潜力的业绩表现,多多少少都能吸引来投资者,酒香不怕巷子深,好事多磨不怕晚。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JTS·2022-11-30大v写文章这么随意吗,很多处明显的表述错误。。1举报

- 玉米地里吃亏·2022-11-23瑞幸想要跟星巴克掰手腕差距还是有点大点赞举报

- Ninicoco·2022-11-23这个估值刚刚好…涨多了不太可能…除非回主板点赞举报

- 小东王子·2022-11-23涨不动也正常,这两年都涨了多少了点赞举报

- 福斯特09·2022-11-23疫情的好转对瑞幸算是一个利好点赞举报

- 去二三四五·2022-11-23我有点喜欢瑞幸,去年给我赚了一点钱点赞举报

- 河东荷西·2022-11-23搞不懂为什么不回A股上市点赞举报

- 杨帆1977·2022-11-24呵呵点赞举报

- lgb98·2022-11-24🍭点赞举报

- 米高先生G·2022-11-2411点赞举报

- liuxinhua·2022-11-24666点赞举报

- onekenone·2022-11-24可以点赞举报

- 小虎脆·2022-11-24就点赞举报

- JAJA幕幕·2022-11-241点赞举报