“神药”普克鲁胺复活:惊艳数据下的疑点与400亿美元蛋糕

4月6日早间,香港上市公司开拓药业发布了普克鲁胺治疗轻中症非住院新冠患者三期临床试验关键数据结果,公告中展示了非常积极的数据,未来计划将推进各个地区的EUA申请。

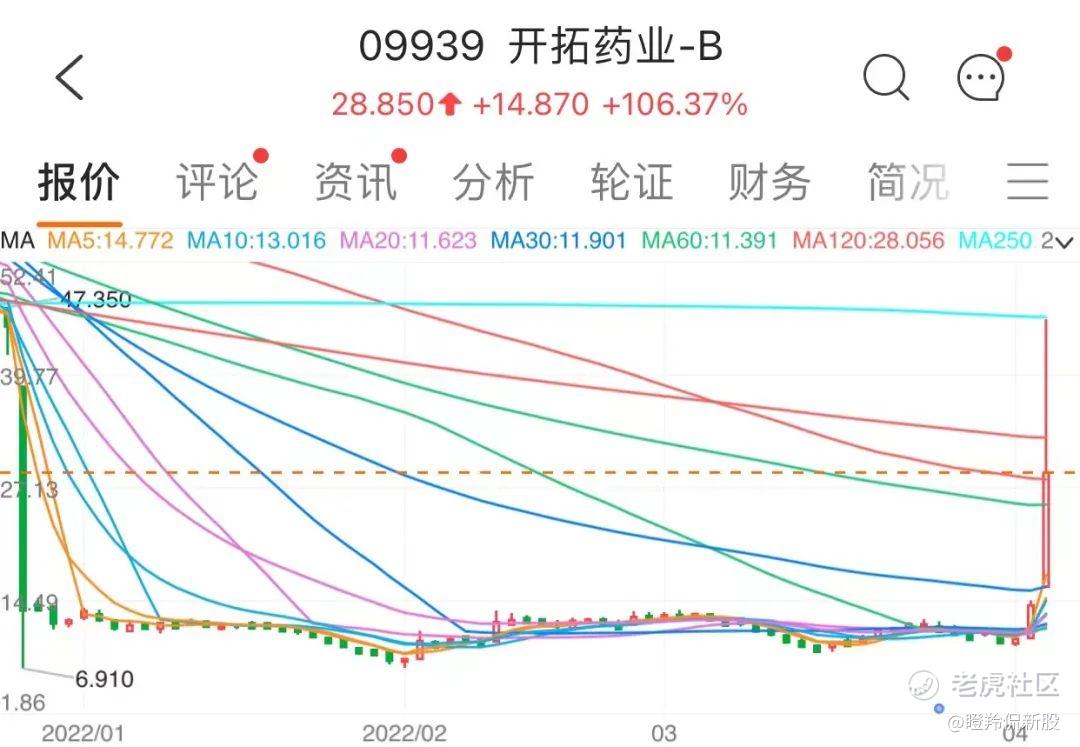

不少朋友亲历了早盘现场,有人提到:“虽然竞价定格在14.88%,但一开盘就涨到了100%以上,完全抢不到筹码,极度逼空的场面。”

开拓药业盘中一度涨至46港元每股,是上一交易日收盘价13.98港元的2.29倍。

如何解读?

01 一波三折的普克鲁胺:惊艳的三期数据及潜在需要解释的疑点

回顾开拓药业与普克鲁胺一路走来的经历,可以说是“反转再反转”。

普克鲁胺,原本是开拓药业用于治疗前列腺癌的第二代AR拮抗剂(核心管线),公司也是凭借着它叩开港股IPO大门,上市后最低跌去发行价60%。

2020年底至2021年年初,普克鲁胺被巴西科研人员发现对新冠病毒有较强效用,开拓药业最高上涨接近5倍,一度超过300亿人民币市值。早期也由于巴西等国家临床公信力、作用机制不明的问题,普克鲁胺研究成果被各大知名学术期刊拒稿;同时数据过于优异,曾被部分市场投资者质疑临床数据造假。

2021年12月27日,开拓药业发布普克鲁胺III期临床试验中期分析结果公告:据348例新冠患者的中期分析数据显示,由于事件数较少未达到统计学显著性,公司计划调整临床试验方案进行患者招募工作。消息公布后,开拓药业大跌70%。

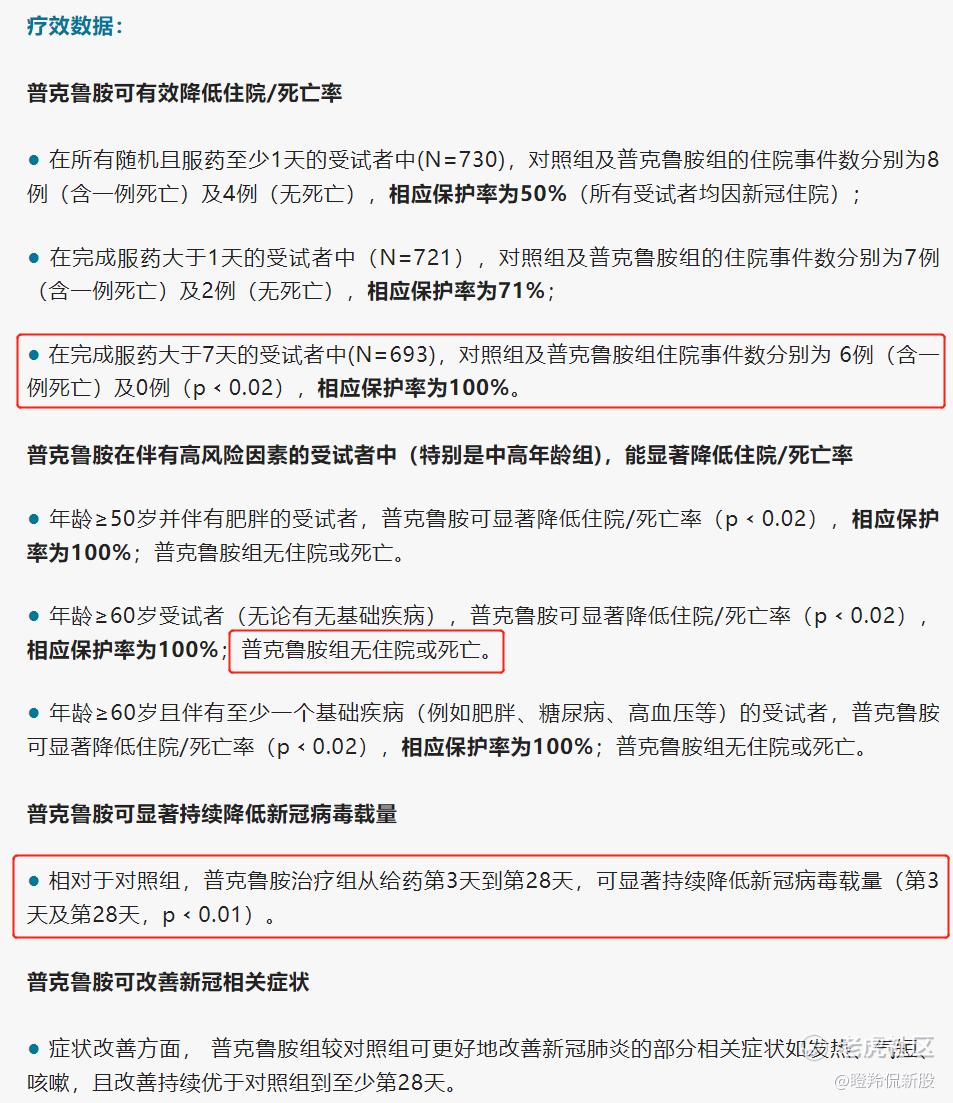

如今公司宣布普克鲁胺临床三期成功,其作为潜在首款新冠口服国产特效药,临床数据结果非常值得推敲和品味含金量:开拓药业的三期入组人群标准是首次出现新冠症状不超过五天的受试者(不排除接种过新冠疫苗的受试者入组),其中分为普克鲁胺组和对照组,普克鲁胺组一日一次给予口服普克鲁胺200mg+标准治疗,对照组为安慰剂+标准治疗,治疗周期为持续给药14天。

最终的临床数据呈现出来效果非常不错,甚至可以算延续了巴西数据的“惊艳”,但同时也存在一些疑点,需要公司发布进一步的数据解释:

1、入组患者施打疫苗比例以及已施打1-3针的入组患者比例没有统计,另外德尔塔、奥密克戎的感染人群没有分类(中期数据以德尔塔为主),如果轻症奥密克戎毒株患者占有相当比例的话,那么疫苗其中发挥的效力、轻症自愈这些影响因子会影响市场及监管层对药物有效性的判断。

2、统计辉瑞、默沙东已获EUA的口服药,均为每日给药2次、持续5天;而开拓药业则是持续给药7-14天,试验治疗周期显著长于前两者(Pfizer和Merck主要选高危病人,相对更有说服力),临床设计是如何考量的?

另外,临床数据中提到的P值,是生物医学研究中最常使用的统计学概念。一般认为,P<0.05表明试验药物有效果,P<0.01则表明药物很有效果,P<0.0001则证明有非常高的统计学意义、药物非常有效果,开拓临床三期的P值已经表明了药物很有效果,但仍弱于辉瑞Paxlovid随机双盲试验的P<0.0001。

3、注意到普克鲁胺在降低病毒载量、改善症状方面持续优于对照组至28天,那么市场的疑点可能在于:为什么14-28天后患者仍有新冠带来的明显症状?这项数据是针对入组人群中的“长新冠”患者吗?

02 新冠口服特效药,预计今年全球市场规模将超300亿美元

目前,全球获批上市的新冠口服药物有三款,包括辉瑞的Paxlovid、默沙东的Molnupiravir、君实生物的VV116,近期有获批预期的还有盐野义的S-217622。

由于君实的VV116在乌兹别克斯坦的定价和详细的三期数据并未公布、盐野义S-217622仍在处于审批进程,况且申报EUA地区范围较窄,未来销售预期不好预估,全球目光焦点仍然在于辉瑞的Paxlovid与默沙东的Molnupiravir。

辉瑞的Paxlovid在2021年12月23日获得美国FDA据EUA紧急使用(随后亦在欧盟、日本获批EUA),在美国定价529美元一疗程,10天不到的时间里为辉瑞极速贡献0.76亿美元的收入。目前,辉瑞就Paxlovid的销售与超过40个国家\地区签署投放协议,公司预计2022年新冠口服药物Paxlovid带来营收约220亿美元。

默沙东的Molnupiravir是全球首个新冠口服特效药,2021年11月最先于英国EUA(后美国FDA、日本药监局也获批紧急使用),该药在美国定价700美元一疗程(40粒,5天服用完),在2021年获批不到两个月的时间内实现销售额约9.5亿美元。2022年截至2月底,默沙东已经在欧洲、东南亚多个地区市场投放了400万个疗程,公司承诺今年将在全球完成3000万个疗程投放,对应销售额约60亿美元。

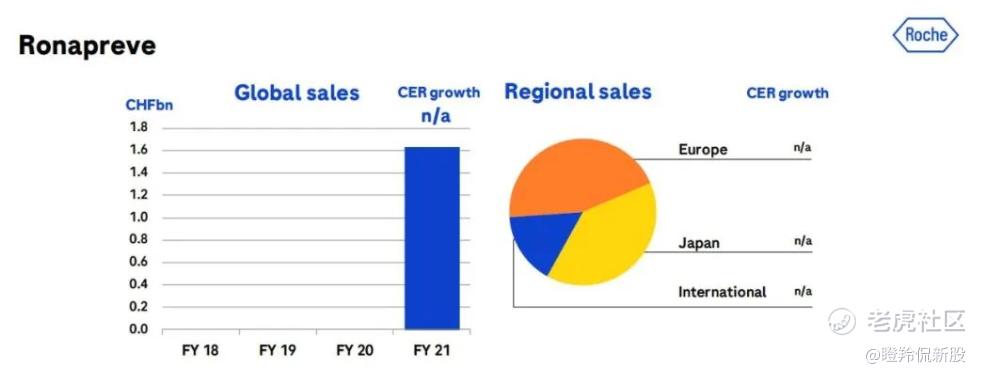

尽管以上的药物由于获批时间较晚,均未有一个完整报告期的数据来证明自己,所以我们不妨引用2021年营收最高的新冠药物 —— 罗氏抗鸡尾酒疗法Ronapreve的数据,目前已获得欧盟、日本药监部门批文,2021年实现16.3亿瑞士法郎(约合111.43亿人民币),收入主要来源地区为日本、德国、英国、印度、法国等。

03 进度瞬间反超,有望成为国内第一家上市国产新冠口服药

一直以来,国内都在热切期盼能够拥有自主研发、自主可控的新冠口服特效药,一方面作为国家的战略性物资储备,另一方面加快新冠真正意义上的“流感化”、降低死亡率。

由于早前开拓药业普克鲁胺在美国临床的“波折”,大家将目光全部放在了真实生物的阿兹夫定和君实生物的VV116上。

从进度上看,真实生物在2021年8月份就曾对外表示正在做阿兹夫定的全球三期,近期还频频传出将要申报上市的消息;君实生物VV116预计的申报或者上市时间表可能在2022年的三季度。

反观开拓药业的普克鲁胺,中国2021年9月就获批其全球多中心III期试验,而在今年2月份在深圳完成了中国首例患者给药。

基于时间线预测,首个国内新冠口服药物或许将花落真实生物、开拓药业这两者之一。

(来源:医药魔方、东北证券 20220329)

无论谁抢到“首个”的名头,最终还是得回归到商业化的层面。

就开拓药业而言,本次公布的三期数据99%入组患者均来自美国,所以该结果针对美国、欧洲日本等国家的潜在市场,未来FDA的态度至关重要。如果普克鲁胺能够顺利通关,参照目前现有新冠口服药的定价和销售情况,即便采取差异化低价策略&寻找一个优秀的海外巨头伙伴,保守估计亦能取得10-30亿美金的年销量。

另外,开拓药业早前就普克鲁胺与复星达成了一项针对非洲、印度等低收入国家的授权合作,普克鲁胺在这些地区销售将有复星这个强大的伙伴助力,开拓将坐享50%的销售分成。

结语:尽管在宣布临床三期成功后,开拓药业普克鲁胺的形势一片大好,但仍面临最后一个不确定性靴子:美国FDA是否会批准?$开拓药业-B(09939)$ $君实生物(01877)$ $诚达药业(301201)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。