康希诺、石药的潜在供应商,确定性最高的mRNA疫苗卖水人!

继康希诺、石药集团临床获批后,国内mRNA疫苗在研企业再传来好消息,云顶新耀与华润医药签署合作备忘录,华润医药不仅拟投资云顶新耀的mRNA技术平台,并且将与云顶新耀成立一家发现、开发、商业化mRNA疫苗的独立公司。

截至目前,国内已经有7家企业的mRNA疫苗进入临床阶段,国内疫苗企业对mRNA技术路线保持着如此高的热情,不仅因为辉瑞、莫德纳两家巨头的mRNA产品获得全球市场的优异反馈;而且mRNA新冠疫苗基础免疫的保护效力上临床数据表现优异,三针加强针后对变异株的保护力也有明显提升,是弯道超车已上市其他技术路线的新冠疫苗的最佳选择。

据头豹研究院数据统计,2020年全球mRNA药物市场规模为39.2亿美元,预计2025年将增长至63.3亿美元,年复合增长率为10.2%,这是不含mRNA新冠疫苗的正常增长数据。随着mRNA新冠疫苗陆续投产,将给全球mRNA药物行业带来超690亿美元的市场规模增量!基于新冠病毒变异性的考虑,预计未来还将给mRNA药物行业带来长期的增长动力。

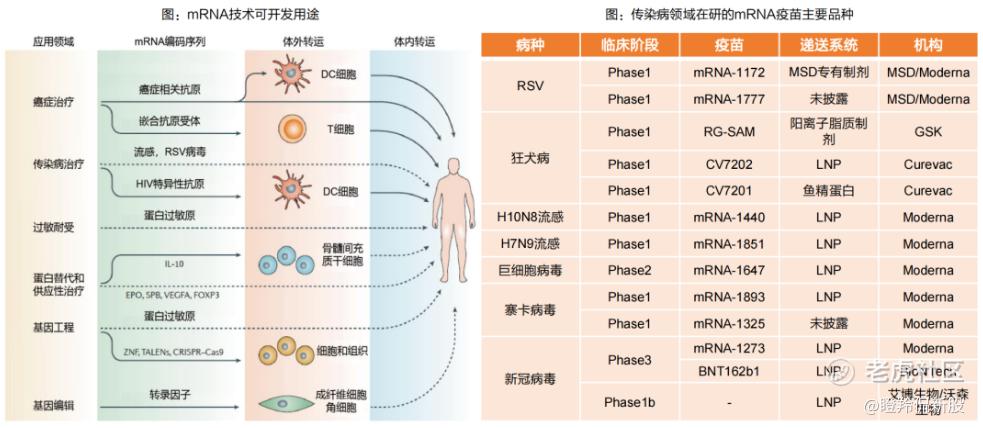

在疫苗领域除新冠品种外,同时感染性病领域已有多个重磅品种在研,包括RSV疫苗、狂犬病疫苗、巨细胞病毒疫苗等领域,目前全球有超过180个mRNA疫苗在研,进入临床二期以上的非新冠mRNA疫苗共9个,前景广阔。

每一项新技术的研发热潮,背后都有一群赚得盆满钵满的卖水人,mRNA疫苗也不例外。

据莫德纳2021年财报数据,当年营业收入为184.71亿美元,主营业务成本为26.17亿美元,毛利率高达85.83%(成本占比14.17%)。若以15%的成本比例计算,那么2025年全球mRNA药物供应链端的市场规模将超过100亿美元。

基于新冠疫苗的成分和成本组成,来一同窥探mRNA疫苗的“卖水产业链”。

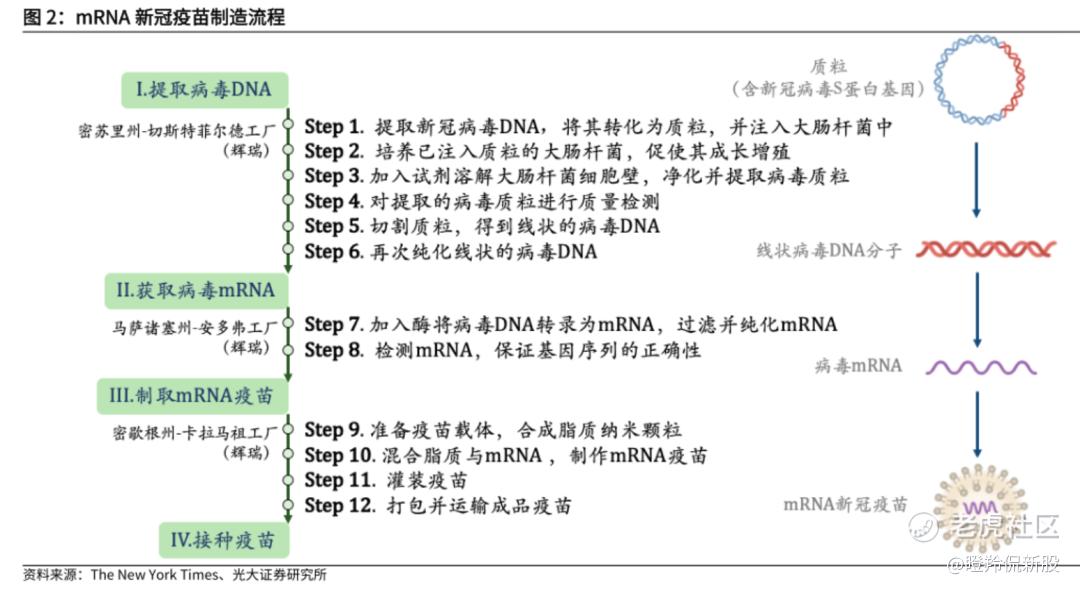

mRNA疫苗的生产制造基本可以分为两大部分:“原料药”生产和纯化,以及“制剂”阶段。

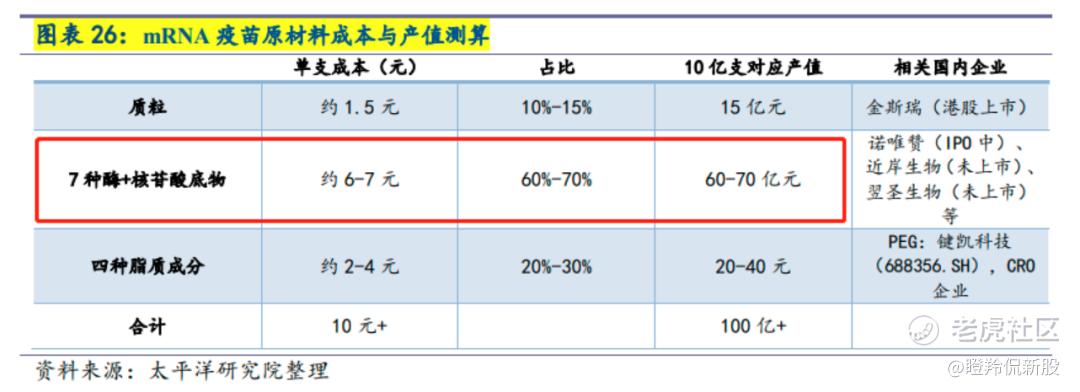

原料药的生产和纯化又可拆分为两个步骤:提取病毒DNA与获取病毒RNA,其中提取病毒DNA步骤的核心原料为质粒,获取病毒RNA步骤的核心原料为多种酶、核苷酸底物。

制剂环节主要利用脂质纳米颗粒对纯化好的mRNA进行包封,该步骤的核心原料为递送系统(LNP)。

据太平洋医药测算,上述三个部分的核心原料成本如下:

● 以质粒1000元/mg为计,折算下来1.5元/100ug mRNA,那么1剂疫苗对应的成本为1.5元。

● 以100ug mRNA/支计算,一剂疫苗的酶和核苷酸底物的成本大概在6-7元。(另一行业专家提供的数据:1剂国内疫苗酶成本在6-8元)

● 据莫德纳和辉瑞的需求量,测算一只mRNA疫苗的递送系统的成本在2-4元,其中阳离子脂质的成本占到了其中的90%,PEG、胆固醇、辅助脂质分食余下10%。

辉瑞、莫德纳的mRNA疫苗最低单价分别为163元、124元人民币,依旧按15%的成本测算,业务成本的中位值为21.5元/支,考虑到其他原材料和测算偏差,相对合理。

尽管我们很清楚的可以看到,酶是最大的价值链,国内上市公司诺唯赞也在调研中提到跟上百家mRNA研发厂商曾有过合作,但业绩占比并未明牌。

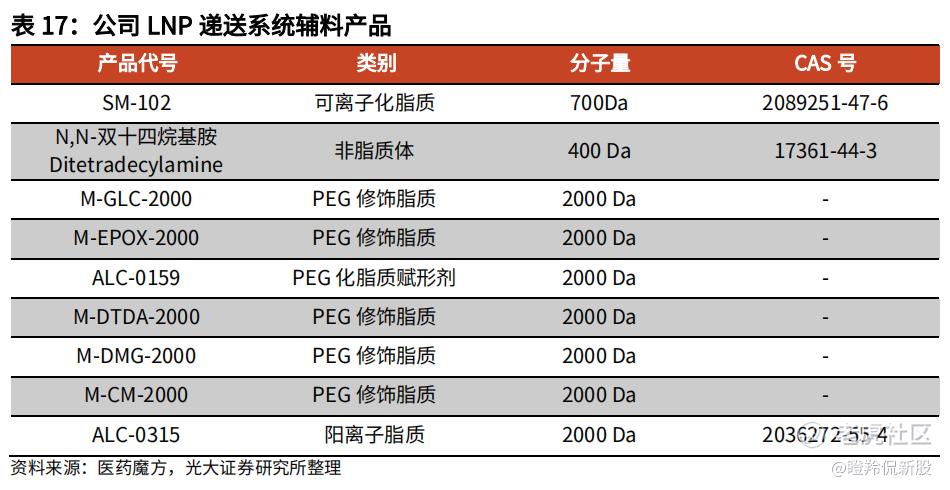

反观国内PEG长效化修饰龙头厂商键凯科技,可以说是受益于mRNA疫苗放量最确定性的公司。

为什么会有如此结论?

近期调研中管理层表示:mRNA方面公司前三季度收入占比15~16%,公司前三季度实现收入2.62亿,对应收入大约在4000万左右。

2021年,键凯科技推出了LNP递送系统辅料系列产品,其中已有三款产品已获得药用辅料登记。

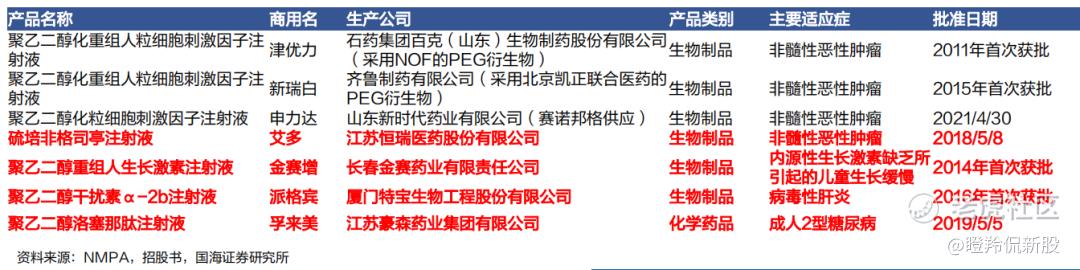

目前,康希诺生物已公布三项mRNA相关专利,覆盖了针对新冠相关mRNA 疫苗及制剂递送技术。其中一项CN 114149337 A专利与键凯科技共同申请了11 种脂质化合物,主要用于核酸递送的新型可电离脂质以及在生物活性物质递送中的应用。另外,石药集团公告自家的mRNA疫苗在关键原料&辅料实现了国产化生产,可满足大规模产能供应需求,PEG供应商也被怀疑是键凯。

1、mRNA领域若有质的突破,等同再造一个键凯科技

mRNA药物的大放异彩,瞬间打开了PEG行业的天花板。

据卖方测算,若mRNA疫苗进入申请上市前/商业化阶段,仅考虑PEG脂质体产品,预计每一亿剂mRNA疫苗有望带来2000-3000万相应药用辅料产品收入。

2021年,键凯科技实现营业收入3.51亿,若未来合作的mRNA新冠疫苗厂商研发成功,那么客户卖出10亿剂疫苗等同于再造一个键凯。

除新冠疫苗外,我们在近期《国内老牌巨头出手清场:手握90亿现金、两度抄底Biotech、突围mRNA赛道》也提到,石药部分在研纳米药物利用脂质体包裹传统化疗药物,使其获得更好的安全性;可想而知,在未来LNP被基因治疗药物广泛应用的趋势下,衍生的PEG需求使得行业同样将大放异彩。

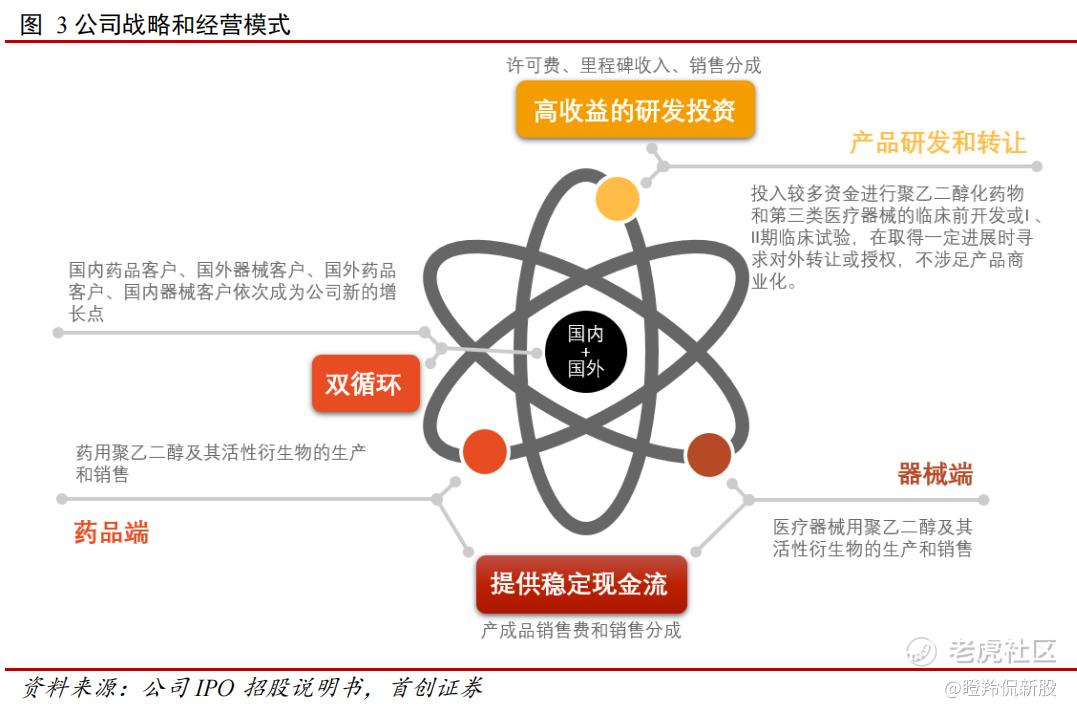

2、多方位出击,优异的卖水商业模式

除了mRNA领域给公司带来的新增长点外,键凯科技在商业模式能力层面同样非常出色,公司的销售聚乙二醇衍生物是提供现金流的核心业务之一,但公司往往不对前期筛选及定制开发服务单独收费,而是通过后期签订长期供货合作锁定远期收益;另外公司亦通过前期投入PEG化药物、三类医械的研发,后通过授权转让的方式来收取许可费、里程碑和销售分成等收入,同时也锁定了部分聚乙二醇衍生物的销售订单。

实际上,公司的成长性仍然取决于PEG修饰药物的市场前景。据Allied Markets Researc统计,2017年全球PEG修饰药物市场规模为103.88亿美元,预计到2025年将达到178.13亿美元,尽管增长速度并不出色,但依旧代表了长效化药物良好的未来趋势。更重要的在于,PEG化修饰是一个可以不断成长的技术,可以逐渐拓展到核酸药物、ADC、PDC、PROTAC、LYTAC 等药物研发新方向

目前看来,键凯科技的三条增长曲线非常明确。

一是基础现金流业务的增长(随着上市药品放量而放量,国内外收入各50%),国内业务增长主要金赛、特宝、恒瑞等几大客户产品放量带来的订单增长;海外业务增长主要由老客户订单增加贡献。

二是技术使用费,2021年这部分的收入为4657.33万元,主要来自于特宝生物聚乙二醇干扰素α-2b注射液销售收入的提成,此外公司还向少数下游客户提供提供聚乙二醇化服务以及检测服务。

三是公司自主研发的药械产品,包括已经进入临床的PEG化伊立替康、将在今年Q3进入临床的美容器械等,未来都将会给公司带来许可费、销售分成等收入。

结语:未来3年,市场大部分卖方给与键凯科技的利润端增速为30-40%,假设今年保持40%的增速,动态市盈率已经下降至49倍,在当下行情依旧看起来“很贵”。

但变量在于,如果公司在mRNA疫苗领域能够傍上两三家“幸运儿&巨头”,那么瞬间又将截然不同。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。