通货膨胀受益股的主线盈利之MOS

整体投资组合的调整:

之前的文章提到过,东哥(公号:东哥的逻辑)目前在美股的配置已经逐渐完成由“科技+成长股”转为“价值+通货膨胀受益股”的投资组合过度

在其中东哥的选择之一就是国际化肥巨头美国美盛公司MOS。

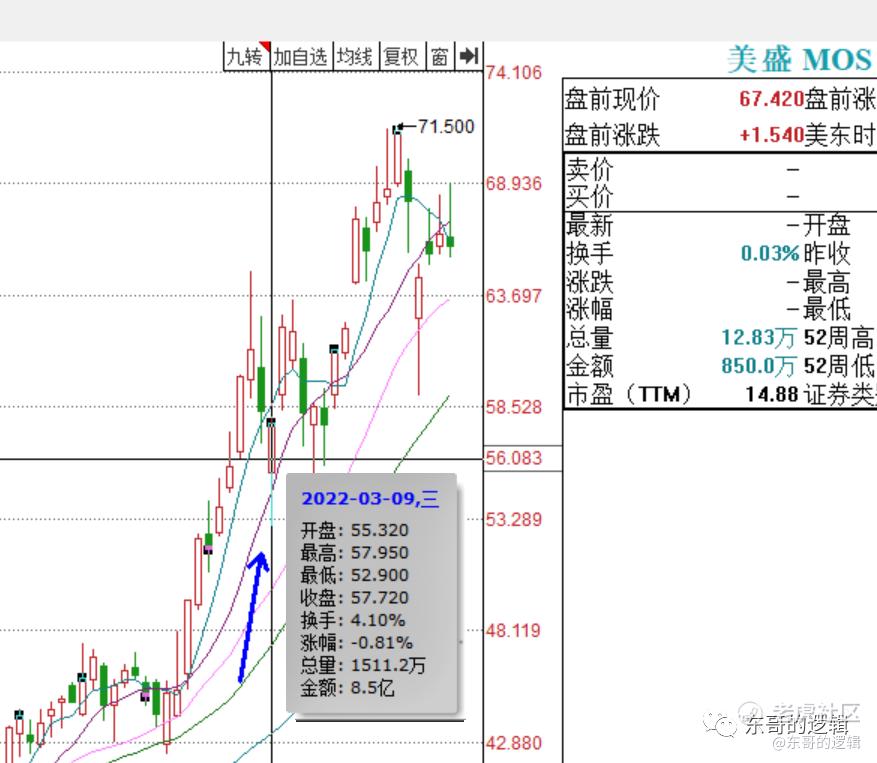

如上图,MOS是我们在3月初挖掘并开始逐渐建仓的,在之后的调整中又低吸了几笔,目前持仓成本大概在55美金附近

MOS今日盘前的价格大概在67美金附近,除去必要的高抛低吸之外,东哥团已经普遍盈利在20%左右。

宏观环境的变化:

导致东哥进行大规模调仓换股的愿意之一就是东哥认为如今的全球经济与上世纪70年代的滞涨时期十分相似。

而1970年代大滞胀的典型表现就是:

1. 货币大放水,全球能源危机、粮食危机、战争危机。原材料暴涨、物资短缺。

2. 股市大跌,核心资产“漂亮50”暴跌杀估值,跌去90%左右。巴菲特的伯克希尔74年股价腰斩。1973-1974年恒生指数暴跌90%。

3. 股市只有资源能源、粮食化肥、军工板块走牛。索罗斯和罗杰斯70年代靠化肥、粮食加工和军工股获利。

1971年美联储放弃金本位制,73年中东战争爆发第一次石油危机爆发,粮食全面涨价。

1973-75年经济危机爆发漂亮50泡沫破灭,20年美联储直升机撒钱,22年俄乌战争爆发石油涨价粮食也迎来涨价预期

如今的宏观经济形势与1970年代何其相似!

而如今东哥正式提前了一个多月进行了宏观层面的预判,因此敢于重仓SQM,MOS和OXY:

地缘政治的刺激:

据美国肥料研究所(Fertilizer Institute)的数据,由于俄罗斯占全球钾肥市场约21%的份额,乌克兰危机可能会使市场吃紧。

美国化肥行业的整合导致了Nutrien和美国美盛这两家公司控制了北美钾肥市场的93%。

磷化工的“涨价”元年:

如上图,展望2022年,基于Q4的价格,EBITDA将增加17.3亿,实际磷酸盐和钾肥的品潜在价格涨幅巨大,参考21年,最终净利润预计增加8亿以上。毛估估今年25亿美金净利润

与大多数大宗商品一样,化肥价格也在历史高位上下波动。由媒体创建的美国肥料价格指数,主要跟踪尿素、钾肥和DAP等,周三报价接近30年高点。

标记一下。去年开始的磷元年,今年还在持续中。面对下游新能源的爆发性需求和上游扩产的极大难度的双重因素影响,是否会复制当初锂矿的发展历程,值得期待与持续观察。

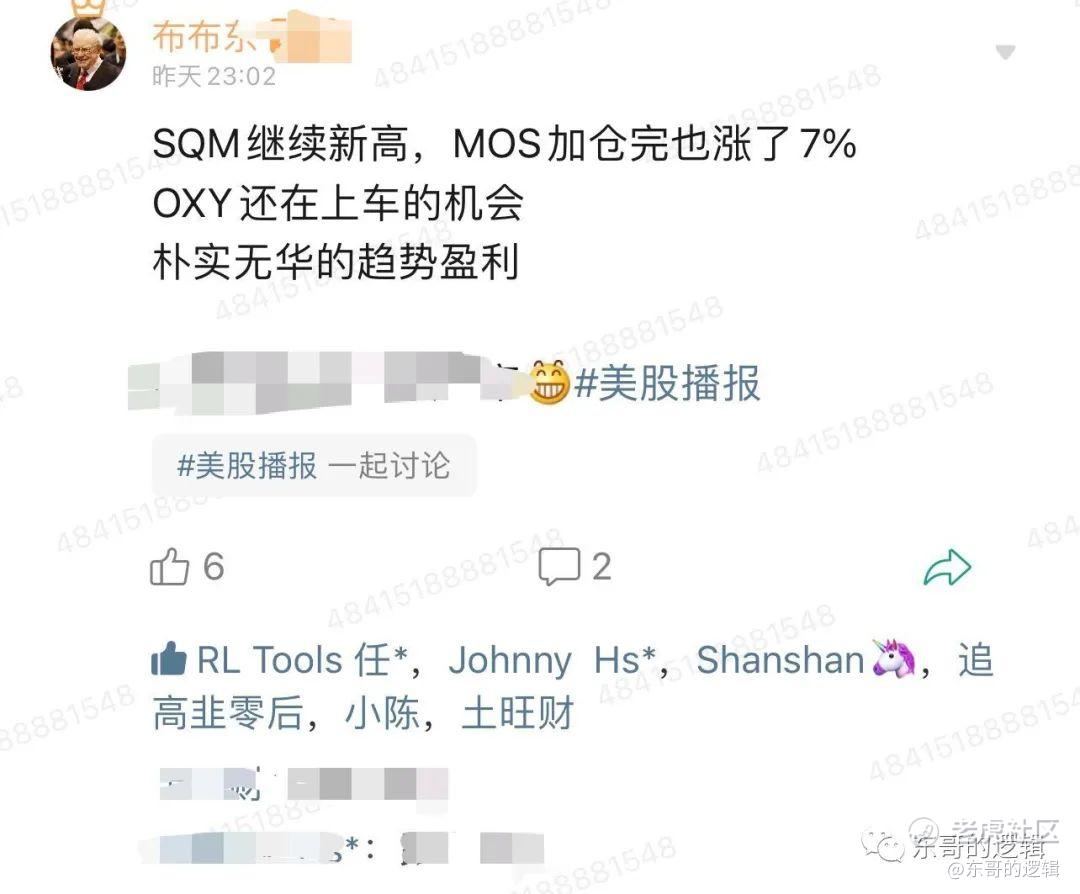

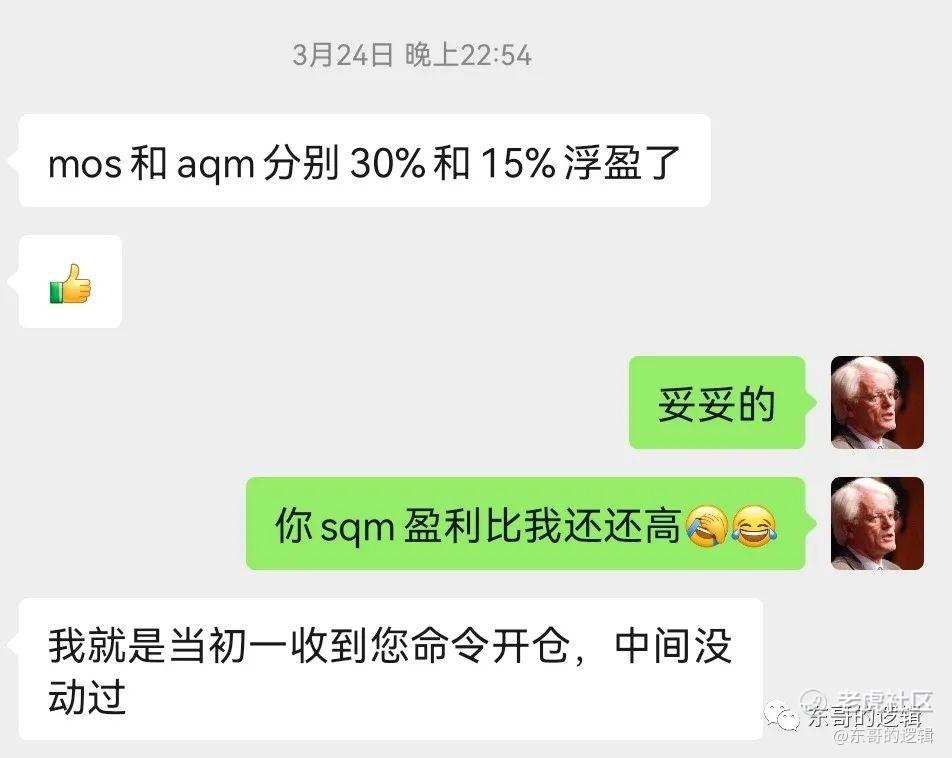

如今东哥团内已经有小伙伴在MOS上大概1个月浮盈超过了30%,比东哥的盈利还要高,惭愧。

未来东哥的投资组合在2022年将更为专注对于基本面好,受益通胀,价值为王的中线持仓标的的挖掘。

作者:东哥的逻辑(公号:东哥的逻辑)

本文不代表任何投资建议,本文图片均为个人投资记录,不涵盖任何荐股行为。

以上。

——————分割线——————

@胖虎福利@小虎访谈@小虎AV@33_Tiger@老虎专刊@话题虎@小虎周报@小虎老师@爱发红包的虎妞@小虎活动

码字不易,也烦请各位大佬加精

$Twitter(TWTR)$ $特斯拉(TSLA)$ $滴滴(DIDI)$ $蔚来(NIO)$ $拼多多(PDD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

mos今天又是新高,纳斯达克大跌的当下东哥团屡创新高的原因就是,价值大于成长的持仓逻辑[微笑] $哔哩哔哩(BILI)$ $拼多多(PDD)$ $特斯拉(TSLA)$ $每日优鲜(MF)$ $英伟达(NVDA)$