新华汇富(Sunwah Kingsway)研报

$完美医疗(01830)$ 合理估值8.4港元

高净利润率及高收益率的稳健有机增长

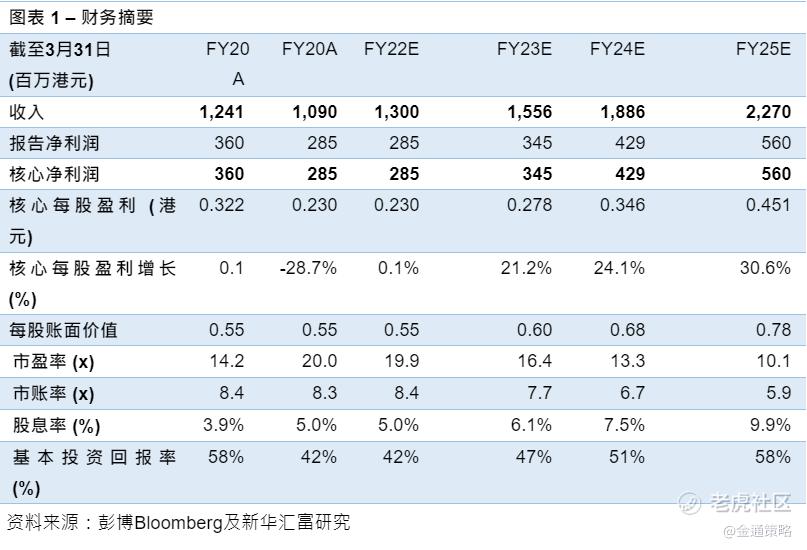

新华汇富认为,完美医疗已经从一家纤体和美容服务提供商,发展成为医疗美容和保健领域的领先企业。2021至2025财年期间,收入增长估计达20%的年复合增长率,净利润率超过20%。基于WACC(加权平均资本成本) 12.5%和永续增长2.5%的DCF(现金流量折现模型)计算,合理公平值为8.4港元。

1.庞大的中国市场需求未被满足

根据Euromonitor的数据,医疗美容市场在2020年达到1550亿元人民币,预计在2021-2025年间,将以17%的年复合率增长。2019年中国的医疗美容渗透率约为2.5%,与韩国的12.5%和日本的4.8%相比,仍然有巨大的增长空间。此外,医疗美容领域的法规收紧有利于合规的领导者。凭借公司的著名品牌和高质量服务,完美医疗有望乘着医疗美容普及的势头增长。尽管目前仍面对COVID疫情,其长期的投资故事仍是完整。

2.专注于发展香港市场的战略

完美医疗于2003年在香港成立和发展,从美容保健事业开始,已经建立了强大的市场地位,并扩展到医疗美容和健康管理服务,如生发和痛症管理。多样化的业务不仅满足了客户对全方位健康管理的广泛需求,还促进了交叉销售,降低了获客成本;而且通过专注于潜在的高增长业务,如生发和痛症管理服务,改善了收入结构,支持集团的高派息。相信香港重新开启经济及消费券,有助于公司维持其业务优势,而小公司则会被淘汰。

3.拓展海外市场,持续释放价值

完美医疗还积极拓展海外业务,如新加坡和澳大利亚。2020年2月,该集团在悉尼开设了第一个中心,并在4个月内实现了收支平衡。集团计划复制这种模式,每年在海外开设一个中心。

4.公允价值为8.4港元,对应FY23E的30倍市盈率

2022至2025财年盈利估计为2.85亿/3.45亿/4.29亿/5.6亿港元,对应0.12%/21%/24%/31%的年增长率,股价合理公平值为8.4港元。在中国,由于更严格的法规,集团处于一个有利的位置,并成为医疗美容服务日益渗透和巩固市场的主要受益者。集团拥有良好的长期前景,体现在i)收入组合和盈利能力的改善;ii)在中国和海外市场的明确扩张计划;iii)并购等多种催化剂。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。