中国中免:全球免税龙头,耐心等待行业复苏机会

$中国中免(601888)$国内唯一全牌照免税运营商,全球免税龙头。全球最大旅游零售商:按照零售销售额计算,2020 年中国中免位列全球第一,占全球旅游零售行业市场份额的 22.6%;国内唯一覆盖全免税销售渠道零售商:中免运营渠道涵盖口岸店、离岛店、市内店、邮轮店、机上店和外轮供应店,在全国 29 个省、直辖市和自治区经营 187 家店铺以及 8 家境外免税店;收入、利润稳健增长: 中免 2021 年营业收入 676.76 亿元,2017-2021 年 CAGR 为 24.4%;2021 年归母净利润 96.54 亿元,CAGR 为 39.8%。

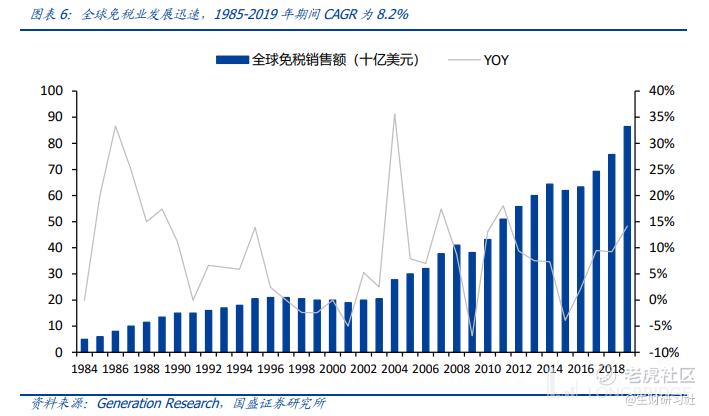

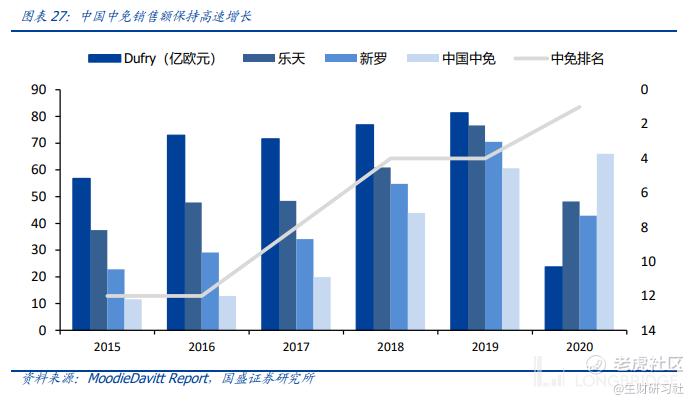

海外视角:韩国免税及海外龙头的发展路径窥探。韩国免税基本覆盖所有全球常见的免税店业态,政策助推+韩流文化推广+依托酒店,三大特点助力韩国免税市场飞快成长。2019 年韩国免税业销售额 220 亿美元,占全球免税业销售额比重约 25%。乐天和新罗作为韩国国内两大龙头,与其占据先发优势、打造品牌护城河有很大关系。常年霸占旅游零售榜榜首的 Dufry,其成功之路在于不断并购整合,扩张全球版图,成功布局整个欧美地区,并购产生的协同效应和规模效应提高了集团的采购议价能力,提高公司毛利率。对标我国,政策逐步开放,中免兼具先发优势和规模效应,长期来看,全球范围内市占率有望进一步提升。

国内形成一超多强局面, 中免一骑绝尘。 我国免税业务采用特许经营模式,免税牌照的稀有决定了我国免税市场高度集中,中免是中国唯一具有免税品全渠道经营资质的主体。根据弗若斯特沙利文数据统计,2020 年中国免税旅游零售商 CR5 为 99.9%,2020 年中免在国内免税旅游零售商中市占率为 92.3%,其中在海南离岛免税市场市占率超 99%。

采购&物流&渠道构筑护城河,全链条数字化提升效率。采购:采用直采和集采模式,强大的客户购买力助力公司扩大采购规模,提高公司相对供应商的议价能力。公司从“渠道为王”转向“品牌为王”,逐步引进重奢、精品品牌,转变产品结构、提升客单价;引入中免特色品牌、独有商品吸引客户,形成核心竞争力。物流:中免拥有中国唯一覆盖全国的免税物流配送体系,在大连、上海等地建有覆盖全国的七大物流中心。渠道:涵盖口岸免税、离岛免税、市内免税及其他全部渠道;陆续并购日上、海免完善销售网络;打造旅游零售综合体,构建差异化优势;线上整合会员平台、大力营销推广数字化销售转型。全链条数字化:自动化库存监控和补货系统可以在预测到库存量将耗尽的情况下自动生成警报,于每月进行集中库存分析,会员平台可以形成关于会员的精准用户画像,公司可以利用会员用户画像和大数据分析功能,同时考虑前期的销售数据和门店的反馈,进行采购、补货。

展望未来,消费回流下国内免税空间大,预计 2025 年达到近 2200 亿元,中免地位稳固,持续领跑。预测消费回流下免税市场规模达到近 2200亿元,其中离岛免税市场规模占比约 80%,口岸及市内免税市场规模占比伟 20%。公司作为免税龙头,地位稳固,持续领跑。离岛免税:经营主体有所增加,但公司卡位口岸,市内综合实力领先,预计 22-24 年将迎来美兰机场二期免税店、三亚机场免税店、海口国际免税城新店持续放量,较高水平市占率维持。口岸免税:我国国际旅游增长动力仍在,预计疫情恢复后反弹。中免拥有按 2020 年出境旅客吞吐量计前 10 大机场中 9 个机场的免税运营权,短期疫情影响下扰动,其中上海通过发展日上直邮、租金协议重签维持稳健的营收和净利润水平;北京短期租金协议重签缓解经营压力,长期大兴机场完善布局。市内免税:政策放开空间大,且市内免税相对于口岸免税具备多重优势。中免持续布局,目前已于北京、上海等 5 家布局市内免税店,并完成了武汉等 5 家市内免税店的选址和意向协议签署,若政策落地率先卡位、运营能力强,先发优势凸显。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。