“油腻大叔”们的玩具商店想上市了

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

文玩IT男的浪漫

21世纪10年代初,淘宝刚开始在全国迅速普及之时,许多文玩店铺也学习其他小商品工业把线下摊位搬到了线上,准备“辐射全国”。

然而对于收藏品来说,即便平时在线下,也难免会买到假货。收藏家们被各种赝品教育之后,对这种仅能展示图片的线上交易自然是十二分不信任,再加上当时类似“7天无理由退货”这种保护消费者的政策还未出炉,大部分古董买家都“宁可打飞的,也不买图片”。

杭州文玩圈资深玩家林志明也深受困扰:

“能不能做一个平台,让他们能更方便、更安心、也更安全地交易。”

出于这样的困扰,IT出身的林志明和自己曾经的创业伙伴金明亮,又拉来了徐烽,三个人迅速做了一个名为“微拍堂”的平台,开始建立起垂直文玩电商平台,为和自己有同样困扰的收藏圈人士提供线上文玩交易服务。

2014年12月18日这个测试版一上线,就迎来了文玩圈的热捧。

林志明决定,投入微拍堂的建设之中。

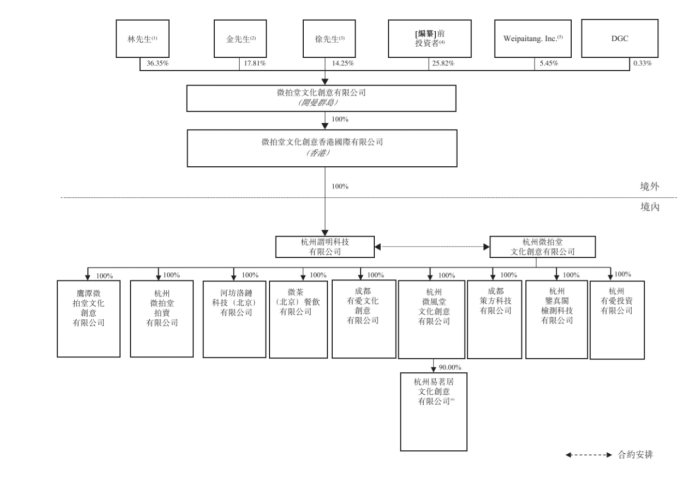

经过多轮融资后,微拍堂现由林志明持股36.35%,金明亮持股17.81%,徐烽持股14.25%,钱华军持股2.84%,德同资本持股13.05%,腾讯持股1.93%,IDG资本持股0.51%。

股权穿透图 来源:招股书

400万买家,400亿营收

为了解决传统电商古董交易鉴定难、透明性低、效率低的难点,微拍堂采用图片竞拍及直播竞拍的方式,让买家能够查阅产品的详细资料并出价,同时推出自身的自动化鉴定服务以保护买家权益。

商家能够通过微拍堂实现“辐射全国”,买家也能通过微拍堂拥有一定的保障,精准命中用户痛点的微拍堂迅速实现了GMV的飙升。

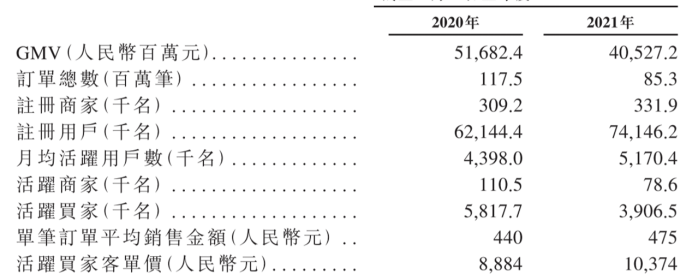

仅仅成立5年,微拍堂GMV即在2019年实现423.42亿元、后续分别于2020年实现516.82亿元、2021年实现405.27亿元。

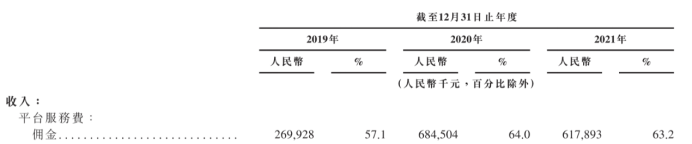

以佣金方式从GMV抽成的收入也录得强劲增长,2019年佣金收入为2.70亿元、2020年为6.85亿元、2021年为6.18亿元。

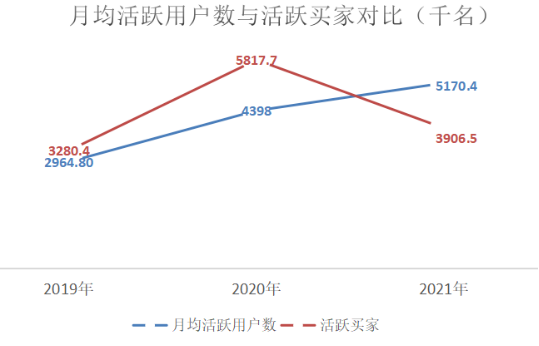

其实微拍堂的用户数量并不算太多,其活跃买家数分别为2019年的328.04万、581.77万及390.65万,这么赚钱还是因为我们的收藏家们太给力了。

根据弗若斯特沙利文随机抽取的样本库,文玩消费者60.8%的年收入超过20万元,其中59.5%的人每年购买一次以上的文玩,22.4%购买四次以上的文玩。

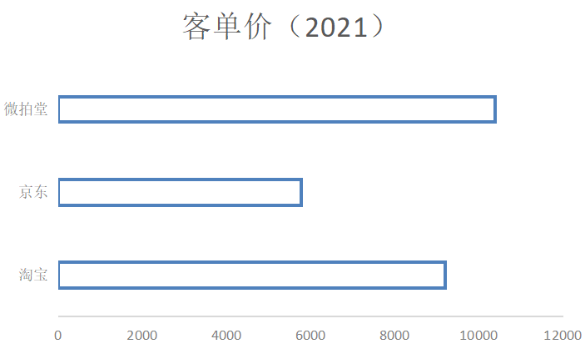

这些既有钱又愿意经常买的收藏家们,撑起了微拍堂的营收。据招股书,微拍堂活跃买家客单价分别为1.29万元、8884元及1.04万元,以2021年计,微拍堂的客单价要高于淘宝和京东这两个目前国内主流电商平台。

微拍堂客单价及对比 来源:招股书、阿里巴巴及京东财报

一人一万,400万收藏家们打造出来了一个营收400亿的电商。

巨头抢食存量市场

不过,微拍堂的未来却可能并不好走。

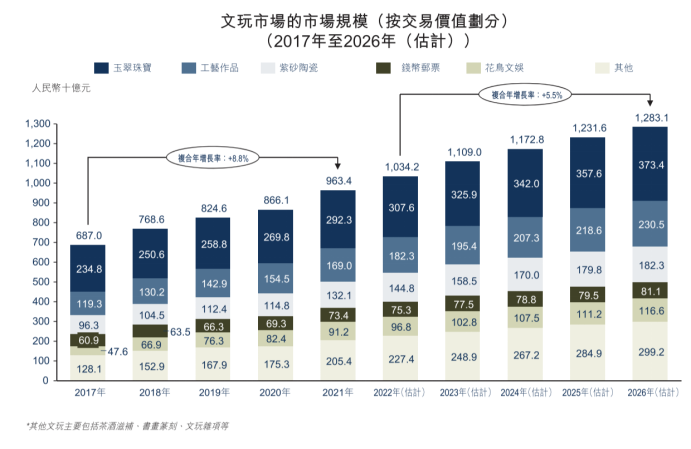

据弗若斯特沙利文,中国文玩市场规模从2017年的6870亿元增长至2021年的9634亿元,年均复合增长率为8.8%,但2022年至2026年均复合增长率仅为5.5%,增长出现放缓。

文玩电商化的空间也不复当年。据弗若斯特沙利文,中国文玩电商的市场规模自2017年的233亿元增加至2021年的1662亿元,年均复合增长率为63.4%,2022年至2026年间的复合增长率迅速下降至22.5%,预期2026年市场规模仅为4341亿元。中国文玩市场的整体线上渗透率增速也出现放缓,预计2026年渗透率仅为33.8%,远低于2017年-2021年间的增长。

微拍堂增长的最好时机或许已经过去,并且在这个逐步由增量转变为存量的市场中,竞争者也越来越多了。

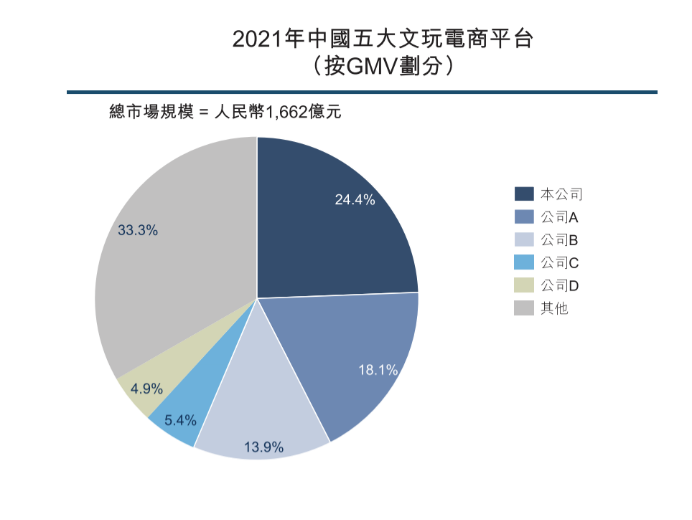

首先抢夺这一市场的字节跳动。自从2019年字节跳动开始逐步推进商业化,让视频创作者能够通过短视频、直播带货以来,其GMV依靠着庞大的流量池得到迅速增长。在文玩店上这个细分领域,字节跳动仅仅进军两年便斩获18.1%的市场份额,逐步接近微拍堂的24.4%。

另一个注意到文玩市场的是电商巨头阿里巴巴。作为中国电商龙头,阿里巴巴在文玩领域一直保持着领先地位,不过或许是意识到了文玩电商的潜在机会,2021年开始,阿里巴巴开始重点扶持其自身的文玩电商业务。

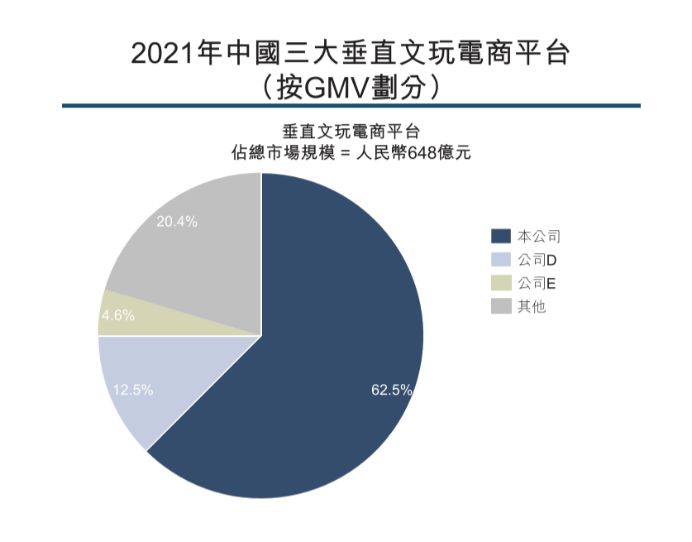

固然微拍堂作为垂直文玩电商龙头,旗下拥有更加专业性的文玩电商一体化服务,但是巨头的相继入场势必会对微拍堂的未来增长造成影响。

2021的运营数据,也似乎在逐渐证实这一猜测。

在多项平台运营关键指标,如订单总数、活跃商家、活跃买家上,微拍堂在2021年都出现了不同程度的下滑。虽然客单价有所上升,但是依然难掩整体下滑趋势。

微拍堂对此的策略是:引入社区。

通过微拍堂自带的社区功能,用户可以在其中彼此互动,知识共享以及建立联系。据弗若斯特沙利文,微拍堂的用户构成了中国最大的文玩爱好者社区之一。

微拍堂的月均活跃用户数在2019年-2021年分别录得296.48万名、439.80万名以及517.04万名,甚至已经远远超过活跃买家数。

微拍堂想借用社区,提升用户粘性,储存自身的变现能力,并且准备通过社区,进一步分流电商巨头的收藏家们。

招股书中这样写道:

综合电商平台利用其线上流量优势取得文玩首次买家后,倘彼等对全面的产品类别及服务有需求……并将由综合电商平台逐步转向垂直文玩电商平台。

在巨头的围攻下,微拍堂想走差异化、精品化路线,吸引用户并留住用户以谋求未来。

痛的都是利润

不过这种未来,也是有代价的。

据招股书,微拍堂在2019年-2021年分别实现营收4.73亿元、10.70亿元及9.78亿元,毛利分别为3.40亿元、8.14亿元及7.52亿元,实现了营收和毛利的强劲增长。

但是净利润率却出现了明显的变化。

经调整EBITDA利润率在2019年时为39.7%,2020年为12.9%,2021年为21.4%,分别录得经调整EBITDA利润1.95亿元、1.38亿元及2.09亿元,2020年和2021年两年在营收和毛利大幅增长的情况下利润却没有提升。

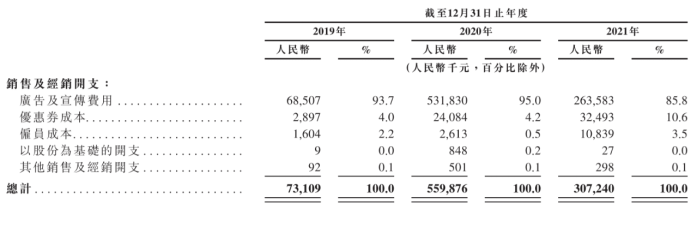

这主要是由于微拍堂在2020年及2021年花了大量的钱用在了销售及经销费用上。

据招股书,2019年微拍堂的销售及经销费用率为15.5%,而2020年这一数据飙升至52.3%,2021年这一数据为31.4%,依然保持着较高水平。

在这高昂的费用之中,我们可以窥见微拍堂的一些经营策略。

2020年时,大幅增长的费用主要投入到了广告及宣传之中,这一年的广告及宣传费用同比增长了676.31%,而这一年微拍堂的GMV同比增长了,到了2021年,可以看到广告及宣传费用同比下降了大约50%左右,而用于向平台上的用户提供优惠的优惠券成本同比增长了34.92%,占销售及经销费用比重也从4.2%上升至10.6%。

我们可以很明显地看到微拍堂业务策略从【增长】到【留存】的转变。

不管是砸钱引流还是在平台内留住用户,都需要投入资金,而这些投入势必会拉低整体利润水平。

外部环境总是在变化,平台发展策略也需要适时调整,微拍堂的未来,还有许多挑战。(作者:潘俊田 见闻IPO)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 他二哥加油·2022-06-03这篇文章不错,转发给大家看点赞举报

- 長乐·2022-06-03😊点赞举报

- 逐梦者投资·2022-06-021点赞举报

- Guyuns·2022-06-02666点赞举报